Když se mluví o umělé inteligenci a polovodičích, většina pozornosti stále míří na Nvidii. Osobně ale sleduji i další hráče. Vedle tvůrců grafických čipů a obřích polovodičových továren najdeme byznysy, které z tohoto trendu těží jinak.

Některé vydělávají na licencování čipové architektury, jiné na testování a ověřování spolehlivosti čipů, které míří do datových center, AI serverů nebo specializovaných výpočetních systémů.

Tyto akcie jsem vyhledal pomocí akciového screeneru Finex. Vybral jsem je záměrně, abychom si na nich ukázali jednu důležitou věc.

Férová cena ze screeneru nepředstavuje absolutní zákon, ale dokáže indikovat určitý typ rizika.

U titulů, které jsem vybral, to vypadá takto:

Akcie

Aktuální cena

Férová cena

Rozdíl k férové ceně

Cílová cena

Rozdíl k cílové ceně

Arm Holdings

381 USD

273,8 USD

-22,36 %

278,3 USD

-21,07 %

Aehr Test Systems

101,37 USD

79,64 USD

-16,33 %

63,67 USD

-33,12 %

Tabulka č. 1: Férové ceny a cílové ceny (stav k 24. 6. 2026)

Podle aktuálních dat jsou obě akcie nadhodnocené. Znamená to, že musí automaticky klesnout? Vůbec ne. Investor by však tuto informaci neměl ignorovat.

Pokud se totiž akcie obchoduje výrazně nad férovou i cílovou cenou, trh už pravděpodobně počítá s velmi pozitivním scénářem.

A v tom spočívá hlavní problém. Stačí, když podnik vykáže dobré, ale nikoliv excelentní výsledky. Trh to pak může vzít jako zklamání a cenovou prémii takovým titulům jednoduše odebere.

Anketa

Již hlasovalo 48 čtenářů

Jaký očekáváte vývoj akciových trhů v příštích 6 až 12 měsících?

Arm Holdings představuje na první pohled úplně jiný typ polovodičového byznysu než Intel, AMD nebo Nvidia.

Jeho hlavní činnost stojí na návrhu čipové architektury a jejím licencování. Jinými slovy: Arm prodává technologický základ, na kterém pak další výrobci staví vlastní procesory.

Tento model přináší jednu obrovskou výhodu. Pokud se architektura Armu rozšiřuje do dalších zařízení, podnik z toho dokáže dlouhodobě těžit prostřednictvím poplatků a licenčních práv (royalties).

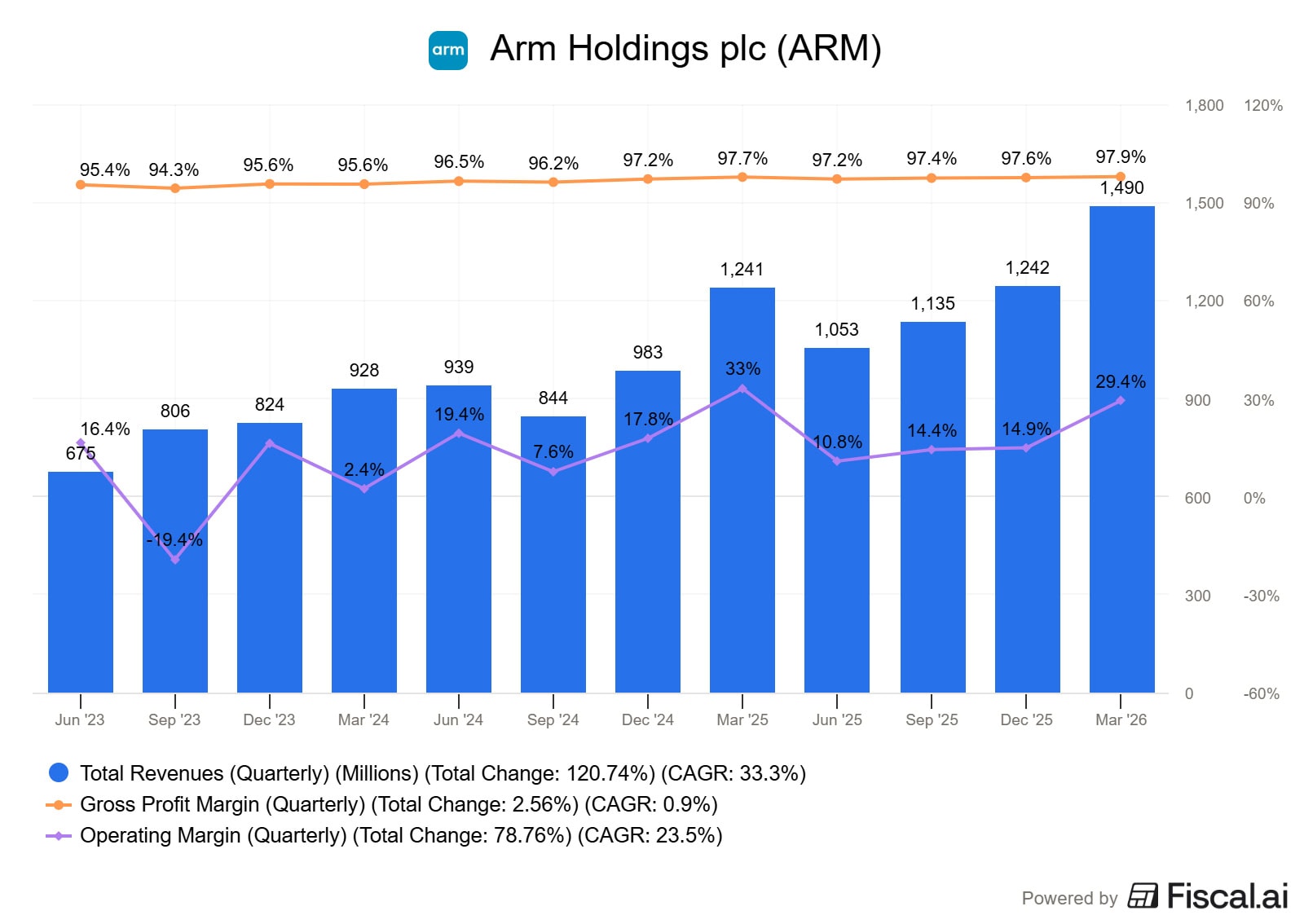

Co říkají čísla

V posledních výsledcích Arm vykázal rekordní kvartální tržby ve výši 1,49 miliardy dolarů a za celý fiskální rok pak 4,92 miliardy dolarů. Vedení zároveň zdůrazňuje růst v oblastech, jako jsou cloud AI, edge AI nebo datová centra.

Zdroj: www.fiscal.ai

Tržby a marže Arm Holdings

Na první pohled tedy Arm působí jako velmi kvalitní byznys s vysokou hrubou i provozní marží.

Opírá se o silný licenční model i široký ekosystém. Udržuje si vysokou relevanci pro budoucnost výpočetní techniky a silnou expozici vůči AI, aniž by nesl stejný typ výrobního rizika jako klasické polovodičové továrny.

Titul se ale obchoduje s extrémním P/E 178 a EV/EBITDA 137. Jeho akcie navíc v letošním roce přidaly 200 %.

Kde je tedy riziko? Arm je na burze teprve od roku 2023, takže chybí dlouhodobá historie vývoje. Takto vysoké valuační násobky zároveň nemusí trvat věčně.

Aehr Test Systems: Menší sázka na testování AI čipů

Druhým probíraným titulem je Aehr Test Systems.

Na rozdíl od Armu nejde o slavné jméno, které by znal téměř každý investor. Aehr je mnohem menší a rizikovější byznys, což ho ale v očích některých investorů dělá vysoce atraktivním.

Aehr se zaměřuje na testovací a takzvané burn-in systémy pro polovodiče.

Zjednodušeně řečeno ověřuje, zda čipy vydrží náročné podmínky a budou spolehlivě fungovat v reálném provozu. Jde tedy o velmi důležitou součást celého polovodičového řetězce.

Čím složitější a výkonnější čipy jsou, tím větší význam má jejich testování.

U AI procesorů, výkonných ASIC čipů, komponent pro datová centra nebo čipů do aut může selhání vyjít extrémně draho. Spolehlivost proto nepředstavuje jen okrajové téma, nýbrž naprosto klíčovou podmínku.

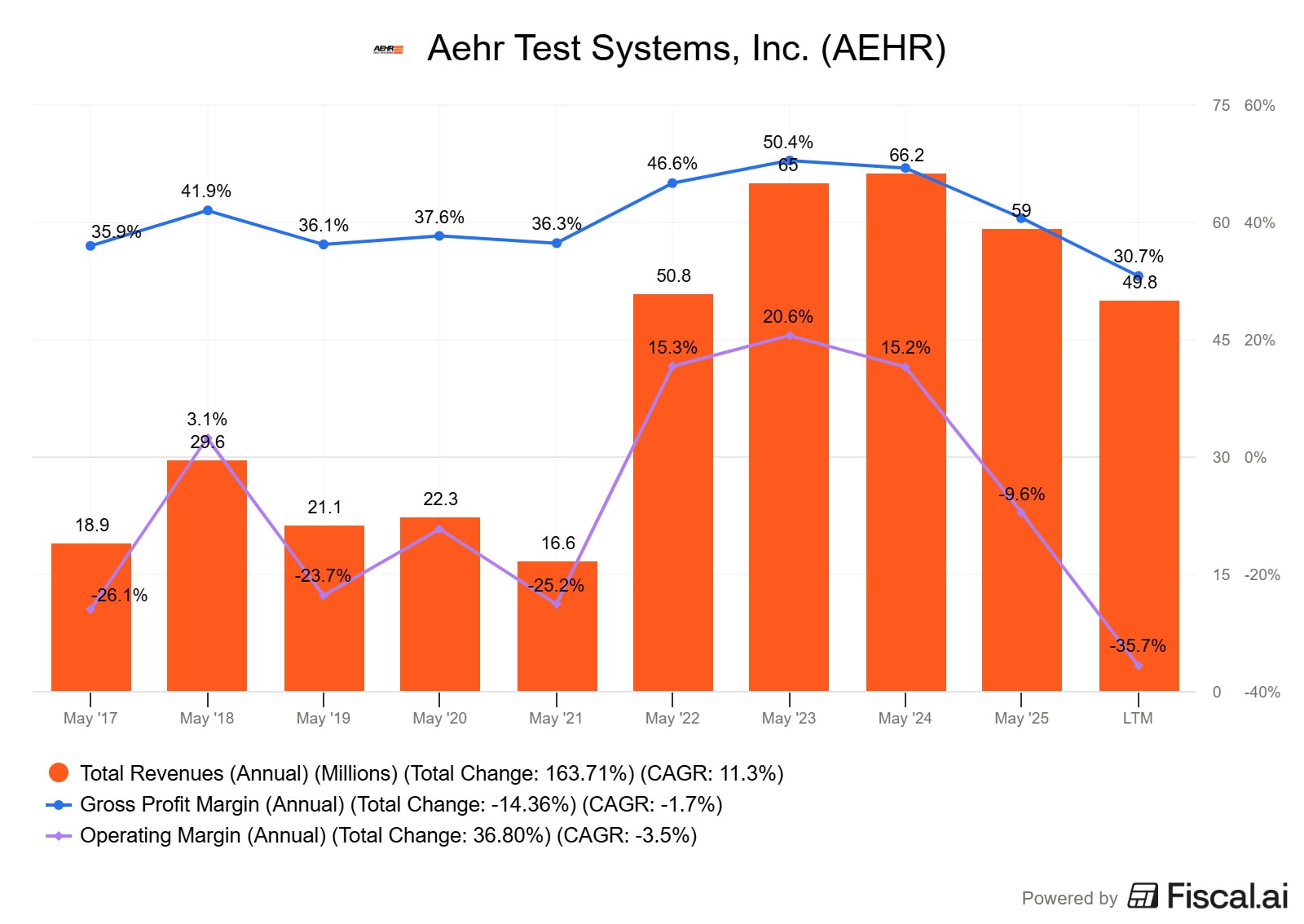

Co říkají čísla

Některé zprávy mohou na první pohled působit velmi pozitivně. Aehr oznámil silné objednávky za třetí kvartál fiskálního roku 2026 ve výši 37,2 milionu dolarů.

Krátce poté navíc potvrdil rekordní zakázku v hodnotě 41 milionů dolarů od hlavního hyperscale zákazníka.

Přesně tento typ zpráv dokáže u menšího titulu vyvolat silnou reakci trhu.

Samotné objednávky však ještě neznamenají, že jde o stabilní a kvalitní byznys.

Aehr má sice za sebou období velmi silného růstu, poslední čísla ale ukazují, že jeho podnikání je mnohem cykličtější a křehčí, než by se podle populárního AI příběhu mohlo zdát.

Zdroj: www.fiscal.ai

Tržby a marže Aehr Test Systems

Tržby v minulých letech výrazně vyskočily, následně ale začaly znovu klesat. Ještě důležitější je vývoj provozní marže. V dobách silného růstu se sice dostala do kladných čísel, v posledním období se ovšem znovu propadla hluboko do záporu.

Podobné výsledky mě osobně od investice odrazují. A přestože akcie letos přidaly 300 % a jejich další růst není vyloučen, raději se držím stranou.

Největší past: Zaměnit dobrý příběh za dobrou cenu

Akcie napojené na umělou inteligenci často rostou ne proto, že by jejich dnešní čísla byla fantastická, ale proto, že investoři věří v obrovskou budoucí příležitost. Někdy k růstu stačí jen samotné spojení s aktuální AI mánií.

Když vidím, že je titul podle objektivních informací nadhodnocený, beru to jako jasný varovný signál. Neznamená to automaticky, že jde o “no-go” investici, ale nutí mě to k mnohem hlubší analýze a pochopení daného byznysu.

I skvělý podnik totiž může být špatnou investicí, pokud jej nakoupíte za příliš vysokou cenu.

Právě proto pro mě tituly s viditelným podhodnocením představují mnohem atraktivnější a jistější volbu než ty, u kterých objektivní čísla ukazují naprostý opak.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.