Akciový trh je hlavně o růstu ziskovosti byznysů, do kterých investujeme. Pro někoho to možná zní jako samozřejmost, často se ovšem setkávám s tím, že drobní investoři mají velmi naivní představy o tom, co trhy ve skutečnosti ovlivňuje.

Místo aby se soustředili na podkladový fundament, sledují spíše to, co řekne Donald Trump, nebo se zaměřují na faktory, které připomínají spíše věštění z křišťálové koule. Hodí se zde zkrátka rčení, že pro stromy nevidí les.

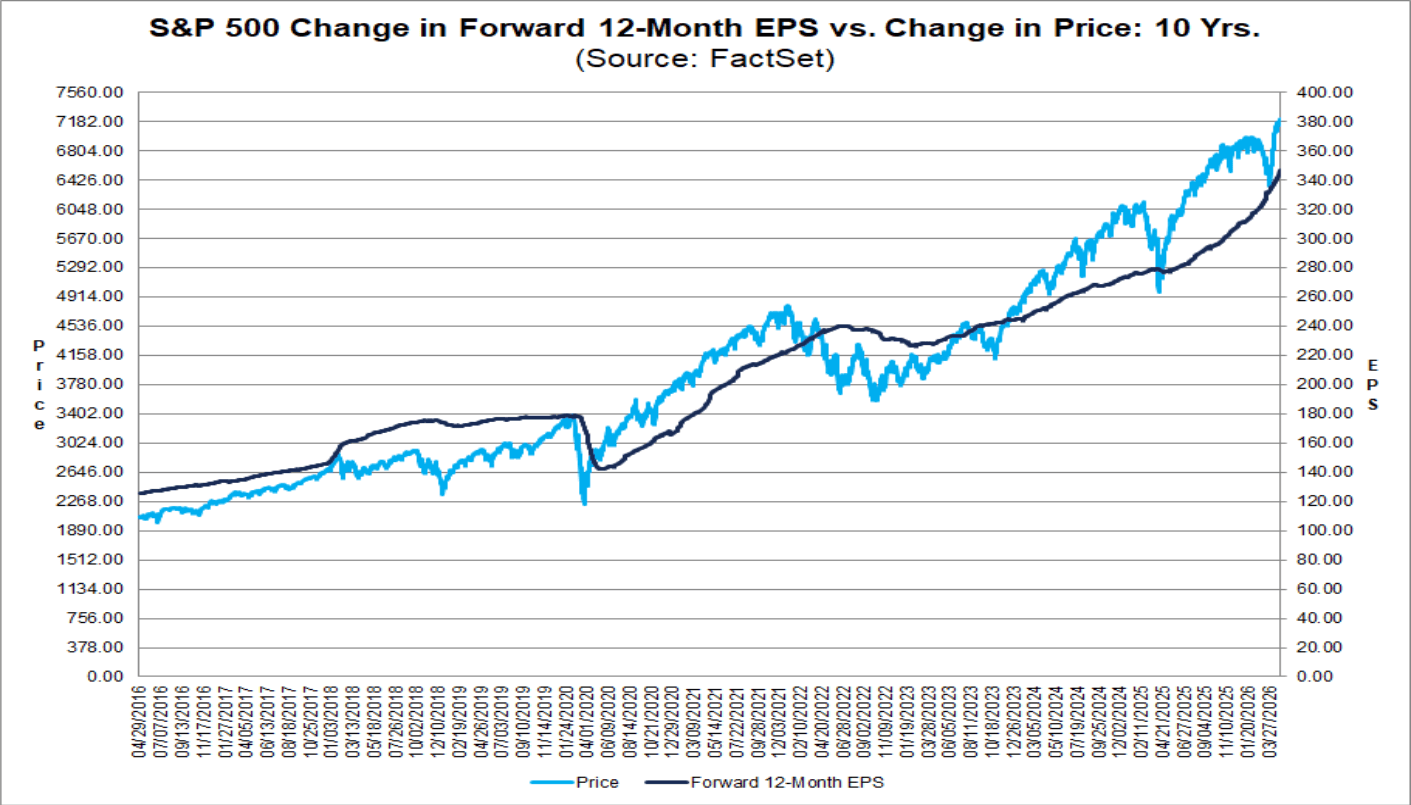

Zapamatujte si, že ceny akcií v dlouhodobém horizontu téměř stoprocentně korelují se ziskovostí firem.

Zdroj: FactSet

Ziskovost byznysů a cena akciového trhu ze 100 % v dlouhém období korelují

Není na tom vůbec nic složitého. Snažit se o rádoby chytré zkratky a hledat “skryté” faktory je naopak nesmysl. Klidně pracujte s plně veřejnými informacemi, musí však být pravdivé a relevantní.

Pojďme se tedy podívat na to, jak si povede růst ziskovosti v letošním a nadcházejícím roce, protože přesně to táhne akciový trh vzhůru.

Podle současných očekávání by se měl akciový trh v následujících dvanácti měsících stát doslova strojem na peníze. Firmy by totiž měly v agregátu doručit dvojciferný růst ziskovosti.

Nejde přitom jen o letošní rok. Trh podobně optimisticky vyhlíží i rok příští, což jen potvrzuje, jak vysoká očekávání jsou už dnes v cenách akcií započítána.

Pokud by se však tento scénář skutečně naplnil, poskytlo by to akciím poměrně silnou oporu pro další růst.

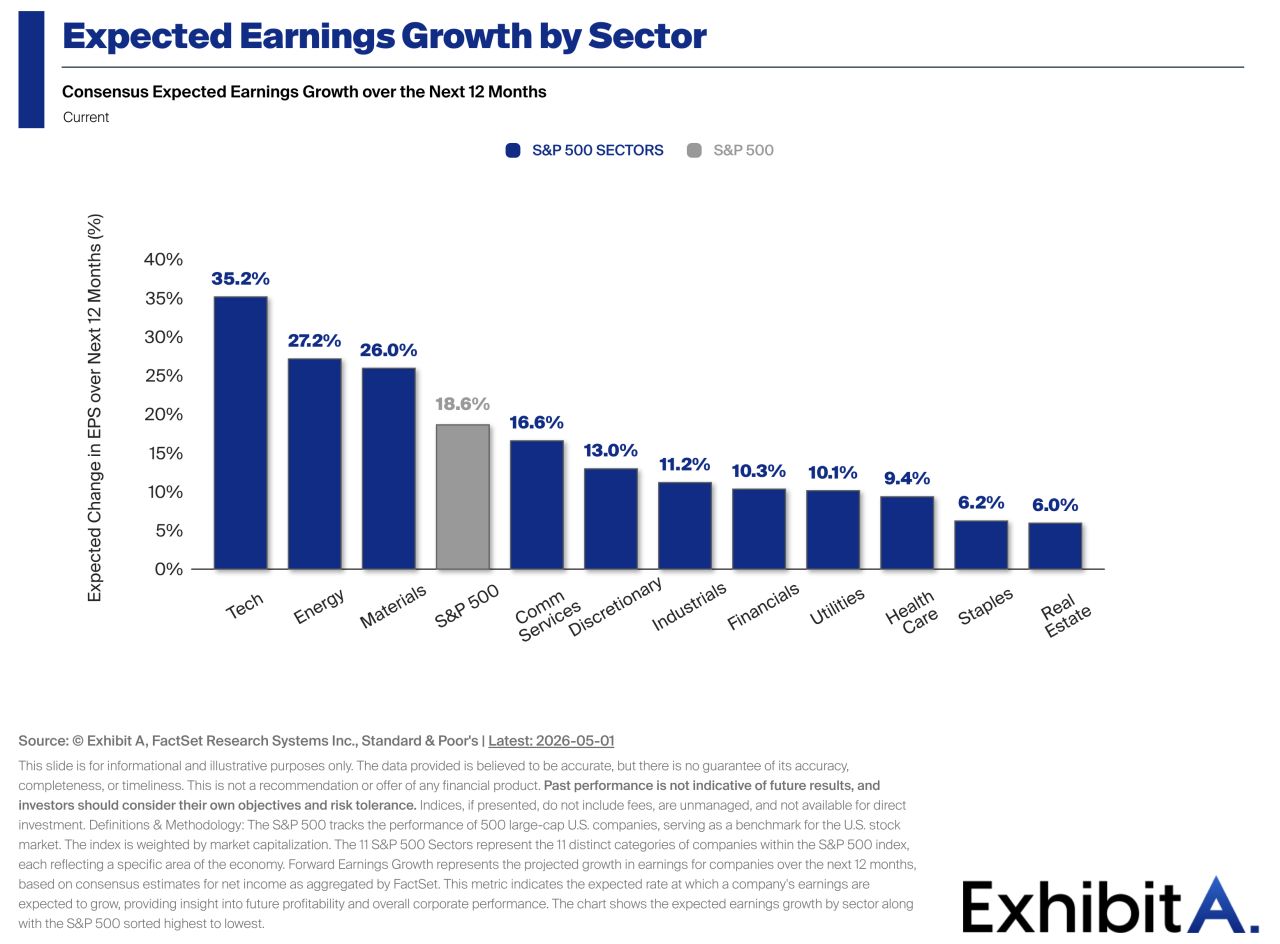

Největší část tohoto růstu by přitom neměly táhnout jen velké technologické firmy (big tech), ale také energetický sektor a odvětví základních materiálů.

Právě to je na současném výhledu mimořádně zajímavé, protože ještě nedávno by takovou kombinaci čekal jen málokdo.

Mohu se pochlubit, že jsem tento vývoj predikoval, a proto jsem tituly z obou sektorů několik let akumuloval. Byly totiž extrémně levné, což jako hodnotově orientovaný investor přirozeně vyhledávám.

Zdroj: ExhibitA

Očekávaný růst na následujících dvanáct měsíců. Nejvíce trh táhnou energie, technologie a materials

Trh tím jasně ukazuje, že motorem růstu už nejsou pouze technologičtí giganti, ale že se pozitivní očekávání přelévají i do dalších částí ekonomiky.

To na jednu stranu působí mnohem zdravěji, jelikož růst nestojí jen na jednom úzkém segmentu. Současně to ale naznačuje, že komodity budou plošně zdražovat.

To s sebou pochopitelně přináší určitá úskalí, a to paradoxně právě pro technologický sektor, na který drahé energie negativně dopadají.

Takto vysoká očekávání zároveň automaticky znamenají, že trhu nezbývá prakticky žádný manévrovací prostor pro chyby. Pokud realita nakonec nebude tak růžová, jak se dnes předpokládá, může přijít velmi rychlé a bolestivé přecenění.

Čím optimističtější je výhled, tím tvrdší bývá zklamání ve chvíli, kdy firmy začnou zaostávat za tím, co do nich trh už předem promítl.

Současnou situaci tak nevnímejte jen jako příležitost, ale i jako vysoce napjatý stav, kde stačí drobná odchylka od ideálu a může následovat strmý pád.

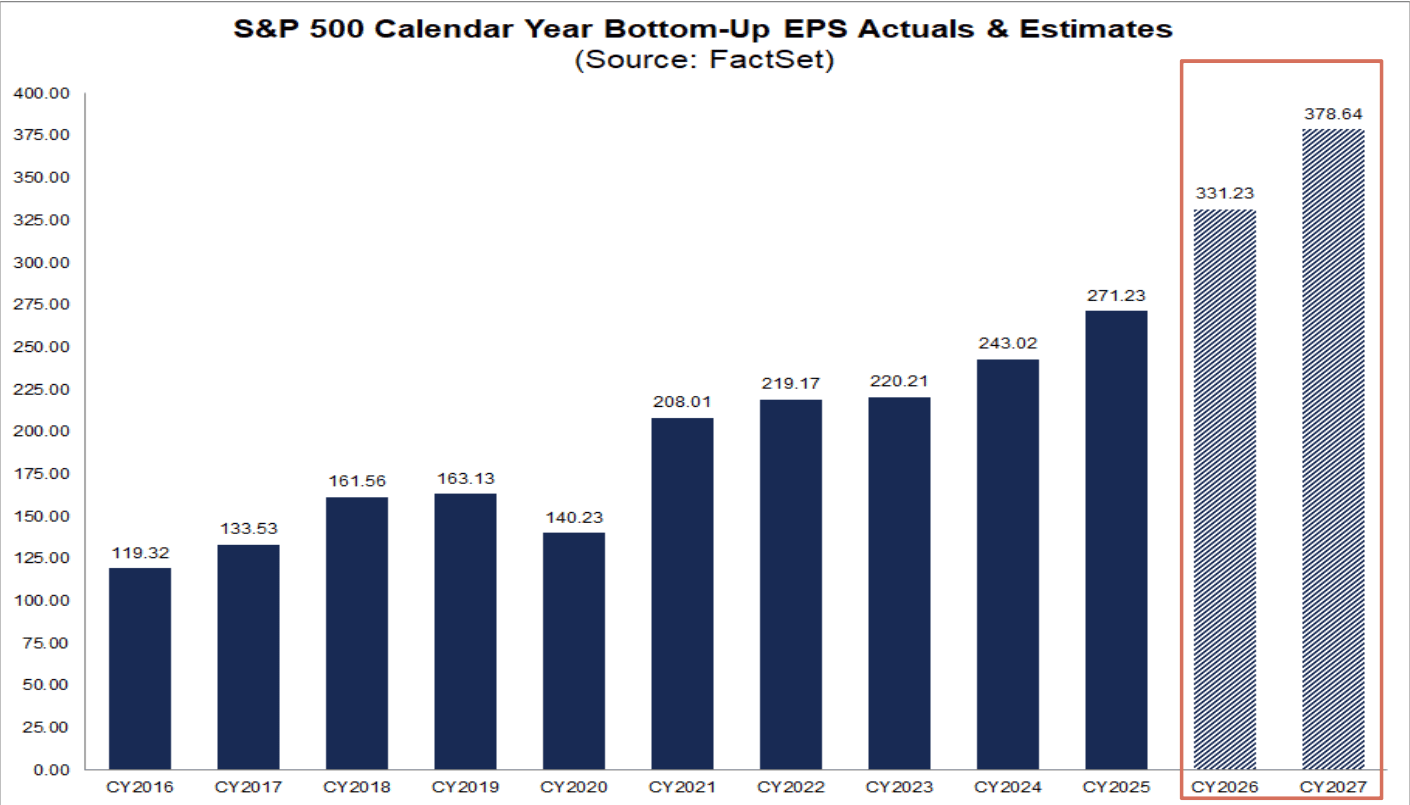

Dvojciferný růst ziskovosti má pokračovat i v roce 2027

Jak jsem zmínil v úvodu, mezi ziskovostí byznysů a cenou jejich akcií platí v dlouhodobém horizontu téměř stoprocentní korelace.

Pokud investor drží akcie firem, jejichž podkladový byznys dokáže dlouhodobě generovat zisky, a tvořit tak skutečnou hodnotu, dříve či později se to zpravidla promítne i do samotného vývoje ceny akcie.

Zdroj: morpher.com

Vnitřní hodnota akcie a tržní cena

Právě proto dává smysl zaměřovat se především na firmy se zdravým a udržitelným obchodním modelem, nikoliv jen na lákavé burzovní příběhy, které sice dobře znějí, ale chybí jim reálný základ.

Na první pohled to může působit velmi jednoduše. Stačí přece koupit kvalitní firmu a trpělivě čekat. V praxi však do celé rovnice vstupuje ještě jeden zásadní faktor: očekávání trhu.

Cena akcie se totiž neodvíjí jen od toho, kolik firma vydělávala včera nebo dnes, ale především od toho, kolik podle odhadů investorů teprve vydělá v budoucnu.

Tím pádem je velmi těžké odhadnout, jaký budoucí vývoj je už v aktuální ceně plně zohledněn. Nikdy s jistotou nevíte, zda neplatíte cenu, do které už trh stihl promítnout očekávané zisky na dva roky dopředu.

Úspěšný investor však musí mít takzvaná očekávání na druhou, jak kdysi trefně poznamenal John Maynard Keynes.

Tento slavný ekonom je dnes často (ačkoliv poněkud neprávem) kritizován. Nicméně jako jeden z mála významných teoretiků 20. století sám celý život aktivně investoval na finančních trzích, takže tomuto tématu velmi dobře rozuměl.

Nestačí tedy sledovat pouze historické fundamenty a již reportovaná čísla.

Je nutné zároveň přemýšlet nad tím, co všechno už je v ceně akcie započítáno a jak velký bezpečnostní polštář zbývá pro případnou chybovost – tedy pro nepříjemné překvapení, že firmy očekávané zisky nakonec nedoručí.

Trhy momentálně počítají s tím, že v roce 2026 vzroste ziskovost firem o 22 %. )

Pro rok 2027 se pak očekává o něco skromnější nárůst, konkrétně o 14 %. To jsou ale stále velmi ambiciózní čísla, a právě v nich spočívá ona zmíněná křehkost současné situace.

Zdroj: FactSet

Dvojciferný růst ziskovosti má pokračovat i v roce 2027

Když jsou očekávání nastavena takto vysoko, nezbývá téměř žádný prostor pro případné chyby. Pokud firmy těchto odhadů nedosáhnou, může být reakce trhu mimořádně tvrdá.

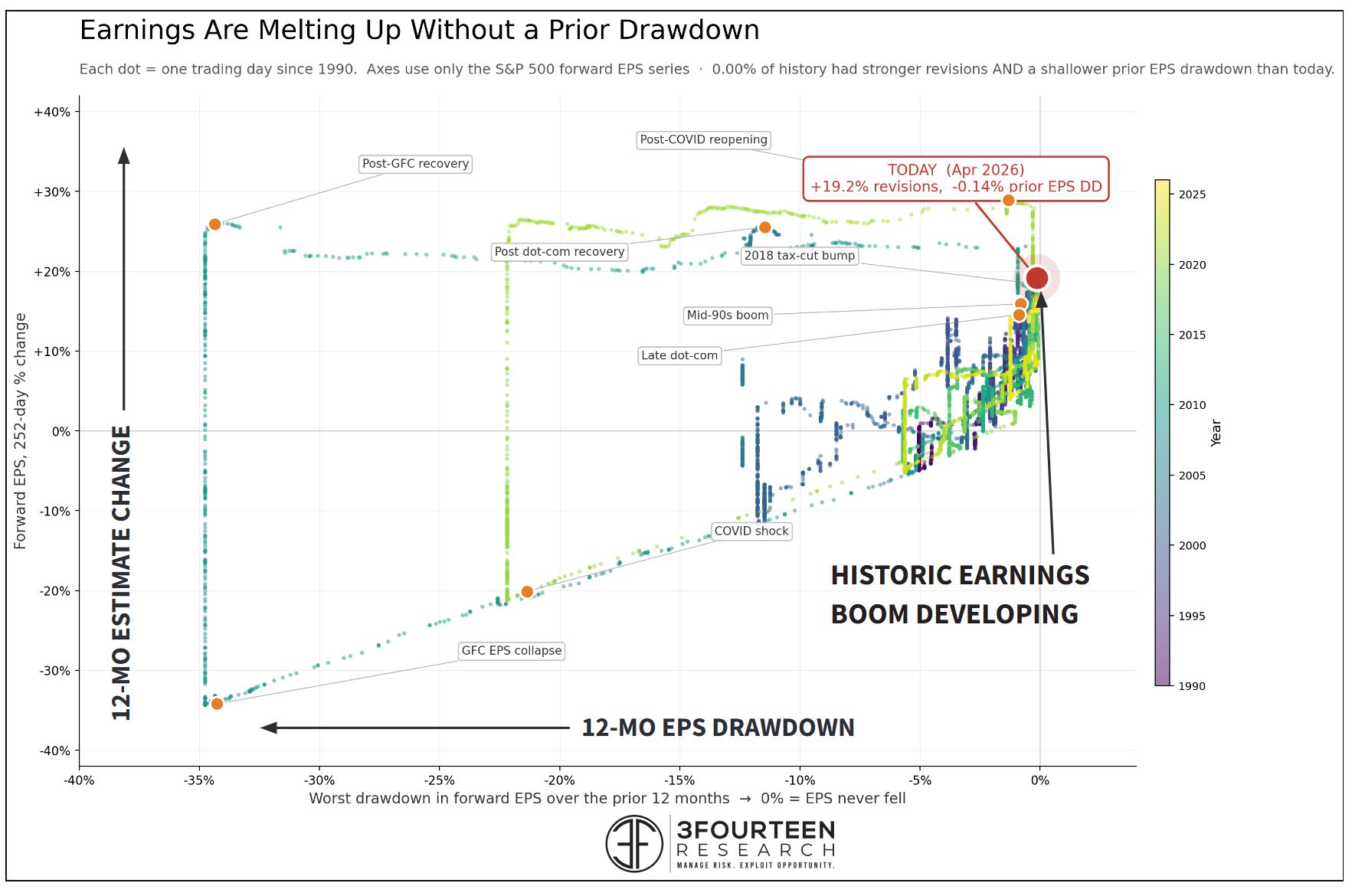

Revize ziskovosti směrem nahoru jsou až podezřele pozitivní

Na aktuálním vývoji můžete perfektně vidět, jak rychle se tržní očekávání mění. Revize odhadované ziskovosti totiž nyní strmě rostou.

Samo o sobě jde o poměrně neobvyklý jev, protože forwardové EPS (odhadované zisky na akcii) mají tendenci takto dynamicky mířit vzhůru převážně po obdobích výrazných propadů a krizí.

Statisticky je totiž v takových chvílích srovnávací základna mnohem níže. Jakmile se pak situace začne stabilizovat a analytici znovu získají větší jistotu, odhady budoucí ziskovosti se dokážou velmi rychle zvedat.

Vtip je ale v tom, že my se nyní nenacházíme v situaci po žádném větším propadu. Jde tak vlastně o naprostou raritu.

Zdroj: 3Fourteen Research

Boom v ziskovosti firem: Revize ziskovosti firem jdou strmě nahoru

Zároveň jsou revize ohledně očekávání budoucích zisků extrémně pozitivní. Když totiž rostou odhady budoucích zisků, akcie tím dostávají fundamentální oporu k tomu, aby si obhájily i takto vysoké valuace.

Kontrarián musí přemýšlet jinak

Z kontrariánského pohledu ve mně ale podobně silný optimismus vyvolává spíše špatné pocity.

Po pravdě, samozřejmě jsem rád, že zisky porostou. Nicméně se opět dostáváme k tomu, že čím pozitivnější jsou očekávání, tím méně prostoru zbývá pro případná zaškobrtnutí. Zkrátka neexistuje žádný bezpečnostní polštář.

A právě to bývá na trhu obrovský problém. Stačí relativně málo a bublina může rychle splasknout.

Jakmile se něco nebude vyvíjet podle původních očekávání, přijde přeceňování. A jakmile k němu dojde, přinese to s sebou vysokou volatilitu. Osobně si proto myslím, že zbytek letošního i celý následující rok bude na trzích extrémně volatilní.

Podle mého názoru je tedy namístě vnímat současný růst revizí se zdravým odstupem. Ano, jde o pozitivní signál, který ukazuje na silnou důvěru trhu v budoucí ziskovost firem.

Jako kontrariána mě ale podobně široké úsměvy investorů spíše zneklidňují. Ze zkušenosti totiž raději investuji tehdy, když na trzích teče krev.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.