Státní dluhopisy v první a druhé emisi nezajistily příliš vysoký výnos, v rámci třetí emise se to ale naštěstí změnilo. Nabízí se dluhopisy reinvestiční a protiinflační. První bude mít výnos 1,91 %, u druhého se počítá s pohyblivým úrokem v závislosti na spotřebitelských cenách a navyšováním meziročně o 0,5 procentního bodu.

Možnost objednat si protiinflační dluhopisy skončí 14. června. Jak si je koupit a proč se vyplatí?

Vyplatí se státní dluhopisy ČR?

I když garantují pokrytí růstu cen na následujících šest let, držet je šest let není potřeba. Výše investičního bonusu je na rozdíl od reinvestičníchdluhopisů konstantní. Úrok se připisuje vždy ročně a o jednou připsaný úrok už nepřijdete.

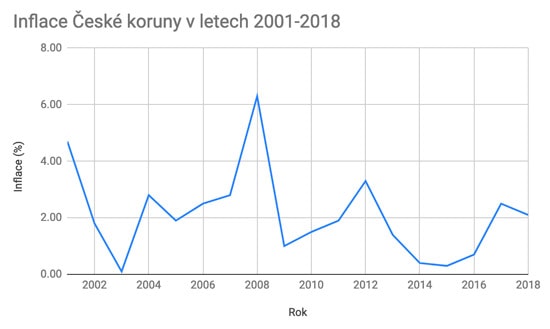

Pokud bychom vzali v potaz aktuální míru inflace, která v květnu činila 2,9 %, znamenalo by to pro držitele výnos 3,4 %. Protiinflační dluhopisy se díky tomu stávají zajímavou investiční příležitostí, která je schopna konkurovat spořícím účtům a termínovaným vkladům.

Ani protiinflační dluhopis ale není “všemocný”. Jestliže se inflace zvýší příliš, už ji nepřeklene. U výnosu je totiž ještě potřeba počítat s 15% zdaněním. Pokud se tedy dočkáme inflace ve výši 3% a více, výnos ji už nepřekoná.

Inflace České koruny v letech 2001-2018

Jak tytp dluhopisy získat?

Komplikované je však jejich získání. Zájemce o dluhopisy musí mít zajištěn elektronický přístup ke správě majetkového účtu. To znamená, že už si musel v minulosti dluhopisy koupit. Minimálně je stanovena částka 1 000 Kč, maximálně 5 000 000 Kč.

Dále musíte na pobočku ČSOB pro zřízení online účtu. A hlavně: Je potřeba si objednat také alespoň 1 000 kusů i reinvestičních dluhopisů. Tím celá investiční příležitost již tak zajímavá není. Za dluhopisy je navíc ještě potřeba včas zaplatit, peníze je nutné připsat na účet státu již v pondělí. Pravděpodobné tak je, že i kdybyste si dnes dluhopisy objednali, už je získat nestihnete.

V rámci první emise bylo registrováno 7131 objednávek za v součtu 3 miliardy korun. Ve druhé emisi to bylo už jen 2193 objednávek za 942,7 milionu korun.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.