FinexAnalýzyPozor, tato společnost slibuje, co se nedá splnit! Přijde pád o desítky procent?

Pozor, tato společnost slibuje, co se nedá splnit! Přijde pád o desítky procent?

Velká jaderná revoluce, nebo jen další SPAC bublina? Oklo slibuje všechno, ale nemá nic. Technologie, náklady i časový plán jsou extrémně optimistické a riziko obrovské.

Nadšení kolem nových energetických technologií je pochopitelné. Změna klimatu, energetická bezpečnost a hlad po elektřině dává šanci téměř každé firmě, která slibuje průlom v této oblasti.

Často ovšem podobné nadšení předbíhá realitu a investoři zapomínají, jak težké je nové technologie dostat na trh a jak dlouho to trvá, či kolik je na této cestě nástrah.

To způsobuje, že ocenění podobných společností může být absurdní a nebere v potaz žádná rizika. Je zde mnoho příkladů z historie, kdy se investoři spálili, jako Nikola, či Plug Power.

Jedná se o startup s velkými sliby, žádným produktem, nulovými tržbami a valuací kolem 4 miliard USD.

Společnost je ale specifická v tom, kdo je ve vedení. Dá se říct, že hlavním aktivem není technologie, ale jméno, konkrétně Sam Altman.

Přítomnost populárního zakladatele Open AI do značné míry vysvětluje i hype kolem akcií společnosti.

Oklo vzniklo už v roce 2013 a od počátku mělo být něčím jiným. Reaktory měly být malé, rychlé na výstavbu, bezpečnější a levnější.

Zdroj: https://newatlas.com/

Grafický návrh reaktoru Oklo

Namísto tradičních vodou chlazených reaktorů chtějí použít kapalný sodík. Dále také jako palivo plánují využít spotřebovaný jaderný odpad z klasických elektráren. Je to tedy velmi revoluční myšlenka.

Varování

Na druhou stranu je to extrémní kombinace neověřených technologií, neprokázaných modelů a nerealistických časových plánů.

Technologie, která nikdy nemusí fungovat

Oklo staví na technologii sodíkem chlazených rychlých reaktorů. Ty nejsou zdaleka nové, zkouší se od 60. let. Zatím nikdo nedokázal, že by šlo o komerčně úspěšnou cestu.

Důvod je v principu jednoduchý. Sodík je extrémně reaktivní a při kontaktu s vodou nebo vzduchem okamžitě hoří. Každá netěsnost v systému tak představuje riziko požáru.

Historie sodíkových reaktorů je plná nehod, výbuchů a uzavřených projektů.

Některé testovací komplexy byly doslova přestavěny na zábavní parky. Sice systém EBR-II, kterým se Oklo inspiruje, byl technicky funkční, nikdy avšak nebyl komerčně provozován.

Malé reaktory? Větší problémy

Oklo sází na SMR, respektive small modular reactors. To je dnes takový oblíbený buzzword. Kromě Okla vyletěly i akcie NuScale, která se zabývá také tímto konceptem.

Problém vždy byl, že čím menší reaktor, tím vyšší náklady na výrobu elektřiny. Zatímco velké reaktory mají náklady kolem $60/MWh, ty malé se dostávají klidně na $300/MWh.

Není náhodou, že Oklo postupně zvětšovalo cílovou kapacitu z 1,5 na 15, pak 50, a teď už na 100 MWe. Jednoduše zjistili, že mikroreaktory nejde zatím s rozumnými náklady vyrobit.

Poznámka

Oklo plánuje další zvláštnost. Zatímco běžné jaderné firmy navrhují reaktory a prodávají je provozovatelům, Oklo chce reaktory navrhnout, postavit, vlastnit a provozovat.

Následně chce vydělávat na prodeji elektřiny.

Vypadá to zajímavě jako model s opakujícími se konzistentními příjmy. Znamená to ale, že celou investici platí firma sama. Běžně projekty z velké části financují utility, které je následně odkoupí a provozují.

To znamená především vysoké kapitálové náklady až v řádu miliard USD, respektive extrémně náročný model z pohledu financování. Oklo se musí značně zadlužit, aby tento model mohl fungovat, což ho dělá velmi rizikovým.

Čísla a termíny jako z říše snů

Oklo tvrdí, že prvníreaktor bude spuštěn do konce roku 2027. Na tom stojí i celá valuace firmy.

Máto však hodně ale:

Jejich první licenční žádost byla NRC zamítnuta v roce 2022 po 22 měsících zkoumání.

Druhou žádost ještě ani nepodali, plánují to až v roce 2025.

NRC má historicky průměrné schvalovací lhůty 3–5 let. A to u projektů s běžným designem.

Oklo se navíc nesnaží o standardní licenci, ale o vlastní kombinovaný licenční přístup. To znamená delší jednání, více byrokracie a nízkou předvídatelnost.

I kdyby technologie fungovala a časový plán vyšel, pořád je tu jeden zásadní problém a to konkrétně náklady.

Oklo tvrdí, že náklady na 1 kw výstavby budou jen kolem 3 000 USD a náklady na palivo se budou pohybovat jen kolem 7 000 USD/kg.

Podle odhadů amerického ministerstva energetiky se nicméně průměrné náklady na výstavbu jaderných FOAK reaktorů (first-of-a-kind) pohybují okolo $10 000/kW, což je propastný rozdíl.

Pro palivo využívané Oklem se cenové odhady pohybují od $25 000 do $32 000 za kilogram, respektive 3krát a 4krát více.

Navíc je dnes jediným komerčním dodavatelem potřebného paliva ruský podnik TENEX.

V době, kdy vztahy s Ruskem jsou kolem bodu mrazu, je takový dodavatel v podstatě ze hry.

Oklo má sice grant, který obstará palivo za jím uváděnou cenu. Toto palivo ale vystačí pouze na prvních pár let provozu jednoho menšího reaktoru.

Poté už bude muset nakupovat za tržní ceny, takže do jisté míry těmito nízkými náklady mystifikuje investory.

Proč je valuace 4 miliardy USD?

Důvod má jméno, konkrétně Sam Altman.

Zakladatel OpenAI, mediální fenomén a nyní i hlavní postava za vstupem Okla na burzu. Firmu podporuje už od začátku a přivedl ji na trh skrze vlastní SPAC.

Valuace při vstupu na burzu byla jen 850 milionů USD. Dnes je to cca 4 miliardy a produkt stále neexistuje.

Navíc se Altman po několika měsících včele firmy a jejím popularizaci stáhl do ústraní a odešel i z představenstva. Tento krok přináší akcionářům další vlnu nejistoty a měl by to být vztyčený prst pro další potenciální investory.

Oklo je typická SPAC příběh, rychlý vstup na trh, zajímavé příběhy a vize, žádné tržby.

Přitom hlavní postava za vstupem na burzu Michael Klein (investiční bankéř) už měl 8 jiných SPACů. Většina z nich skončila katastrofálně, ztráty se pohybovaly mezi 65 až 90 %. Klein ovšem vždy vydělal.

V případě Okla si již Altman i Klein z této transakce odnesli své výnosy. Oba vydělali v řádech milionů USD a už nedrží téměř žádné akcie.

Omezené množství hotovosti, hodinky neúprosně tikají

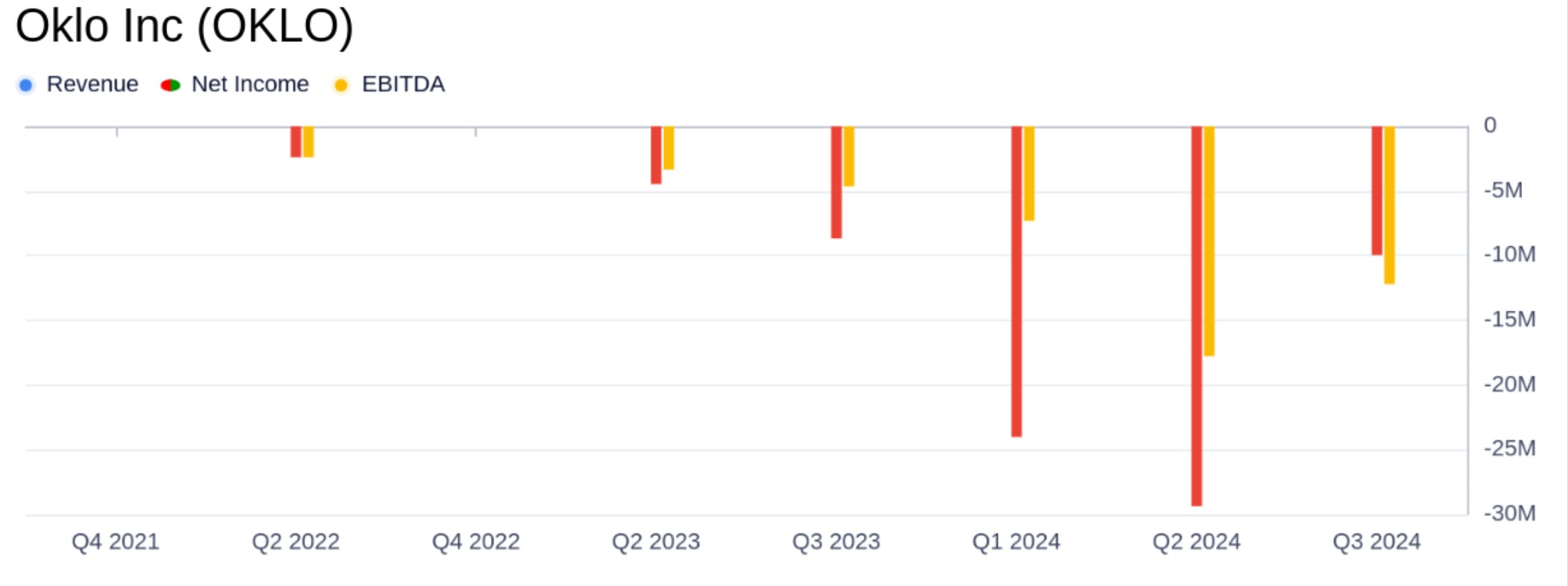

K 3Q 2024 měla firma na účtu 231 milionů USD. Tato hotovost se neustále snižuje díky potřebě mnoha výdajů při absenci jakýkoli tržeb.

Zdroj: Gurufocus.com

Finanční výsledky Okla

Při současném tempu pálí zhruba 9 milionů USD za čtvrtletí. To znamená cca 6,5 roku provozu. Ale to je bez výstavby, bez provozu a bez vývoje recyklačního zařízení.

Pro konzervativnější odhad by bylo dobré použít maximálně 4 roky, což je pro tak náročné procesy velmi málo.

Pokud by navíc společnost skutečně zahájila výstavbu, stihne postavit nejvýše 2 malé reaktory bez potřeby dalšího kapitálu.

Nutnost dalšího kapitálu je tedy vlastně nevyhnutelná. Jakékoli naředění akcionářů, či využití dluhu bude v budoucnu negativně ovlivňovat valuaci.

Závěr a zhodnocení

Oklo zdaleka není standardní jaderná firma. Nemá produkt, nemá příjmy, nemá zákazníky, přesto má valuaci kolem 4 miliard USD.

Tato asymetrie není postavená na tržbách ani výsledcích, ale na víře. Zázraky většinou nepřichází, a proto by především začínající investoři by měli důrazně zvážit investici do takové firmy.

TIP

Většina podobných příběhů končí krachem a ztrátou 100 %. Lepší je tedy, hlavně pro začátečníky, vybírat akcie se zaběhlým obchodním modelem, ziskovostí a třeba i nějakou dividendou.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Analytik a investor specializující se na akciové trhy a fundamentální analýzu společností. Dlouhodobě se věnuje hledání investičních příležitostí napříč různými odvětvími a analyzuje firmy z celého světa se zaměřením na jejich dlouhodobý růstový potenciál. Vedle vlastní investiční činnosti studuje ekonomii a finance a podílí se na správě akciového portfolia menší rodinné firmy.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.