Dluhopisový trh byl investory dlouhá léta téměř zcela ignorován a to oprávněně, protože nenesl skoro žádný výnos. Obzvlášť v letech, kdy se úrokové míry nacházely na naprostých historických minimech. Nicméně nyní se nacházíme v naprosto odlišné ekonomické situaci. Úrokové míry jsou vůbec nejvyšší za předešlých 22 let. Tím pádem se z dluhopisů, hlavně z těch státních, stává velmi lukrativní investice. A my si v dnešní analýze vysvětlíme proč.

Nízká motivace pro investici primárně platila pro státní dluhopisy, které jsou nuceny kupovat akorát banky, některé fondy a centrální banky díky svým politikám. Retailoví investoři o dluhopisy ztratili zájem. Kupovali se akorát dluhopisy s vysokým kreditním rizikem (špinavé dluhopisy), kde bylo dostatečné vysoké premium za rizikovost (vyšší výnos).

Nová doba, nové lukrativní příležitosti!

Už před více jak rokem trhy vstoupily do nového období, které dost možná představuje vyšší úrokové míry po mnoho let. Z toho vyplývají pro investory velmi důležité implikace, které by je měly zajímat, jelikož dřívější investiční přístupy už nebudou muset po zbytek této dekády fungovat.

Vlastně i pasivní indexové investování skrze ETF nemusí dlouho přinášet žádné výsledky. Je třeba se prostě smířit i s možností, že dřívější mantry, které fungovaly přes 20 let, už fungovat nemusí. Je zcela normální se přizpůsobit novému investičnímu prostředí. Investor, který se není schopen přizpůsobit, bude ztrácet peníze.

Poznámka

Těmi dřívějšími investičními přístupy myslím značnou agresivitu v investování, která spočívala v investicích do poměrně rizikových akciových titulů a kryptoměn.

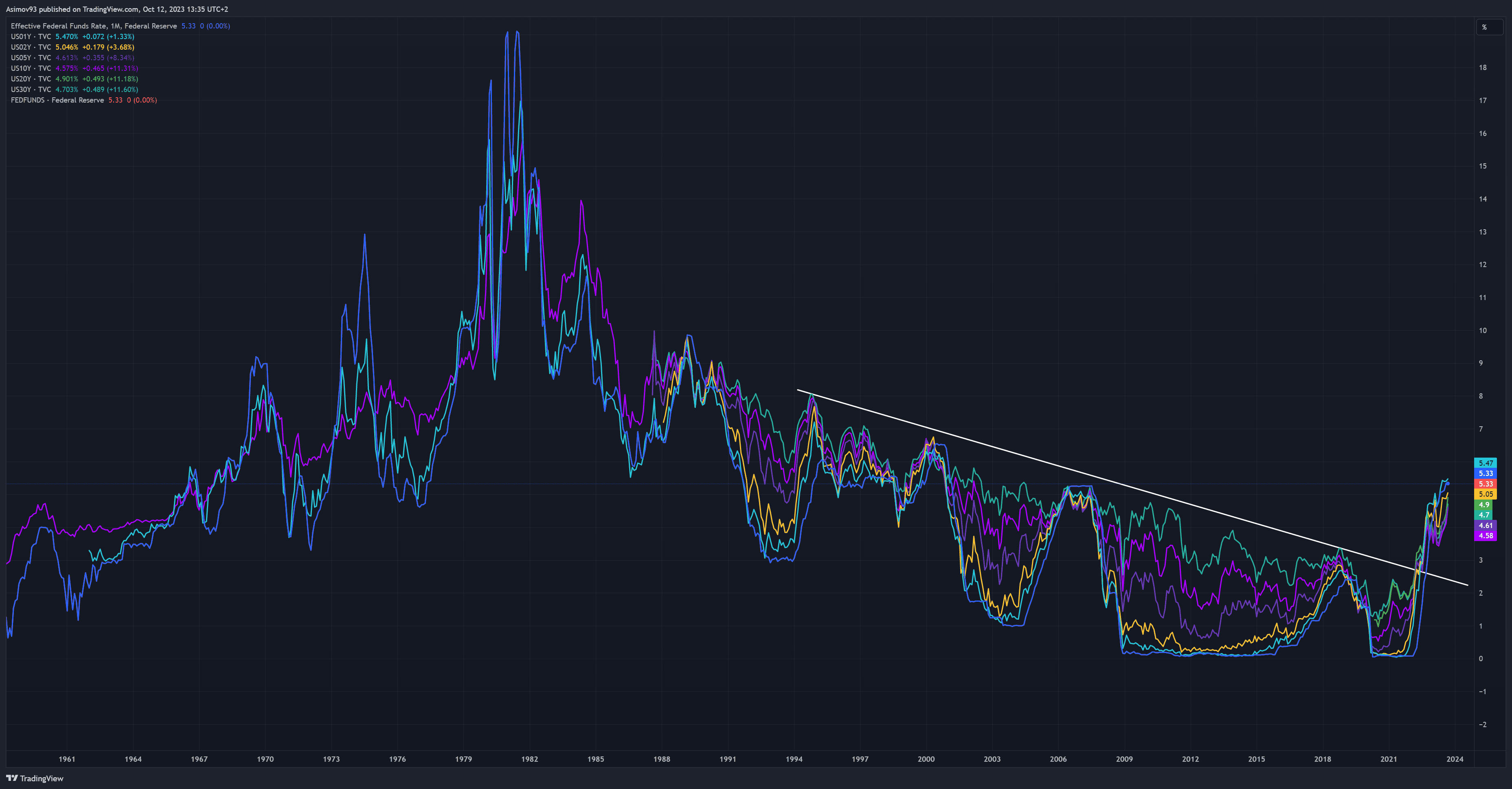

Zdroj: tradingview.com

Jednotlivé úrokové míry (výnosy) dle doby splatnosti

Vyšší úrokové míry (výnosy) implikují, že se z dluhopisů postupně stává velmi lukrativní investice. Zároveň dříve emitované papíry s nižším výnosem šly tvrdě ke dnu. Proto taky dluhopisový trh zaznamenal tak velké ztráty, což vidíme například na dluhopisových ETF s delšími splatnostmi.

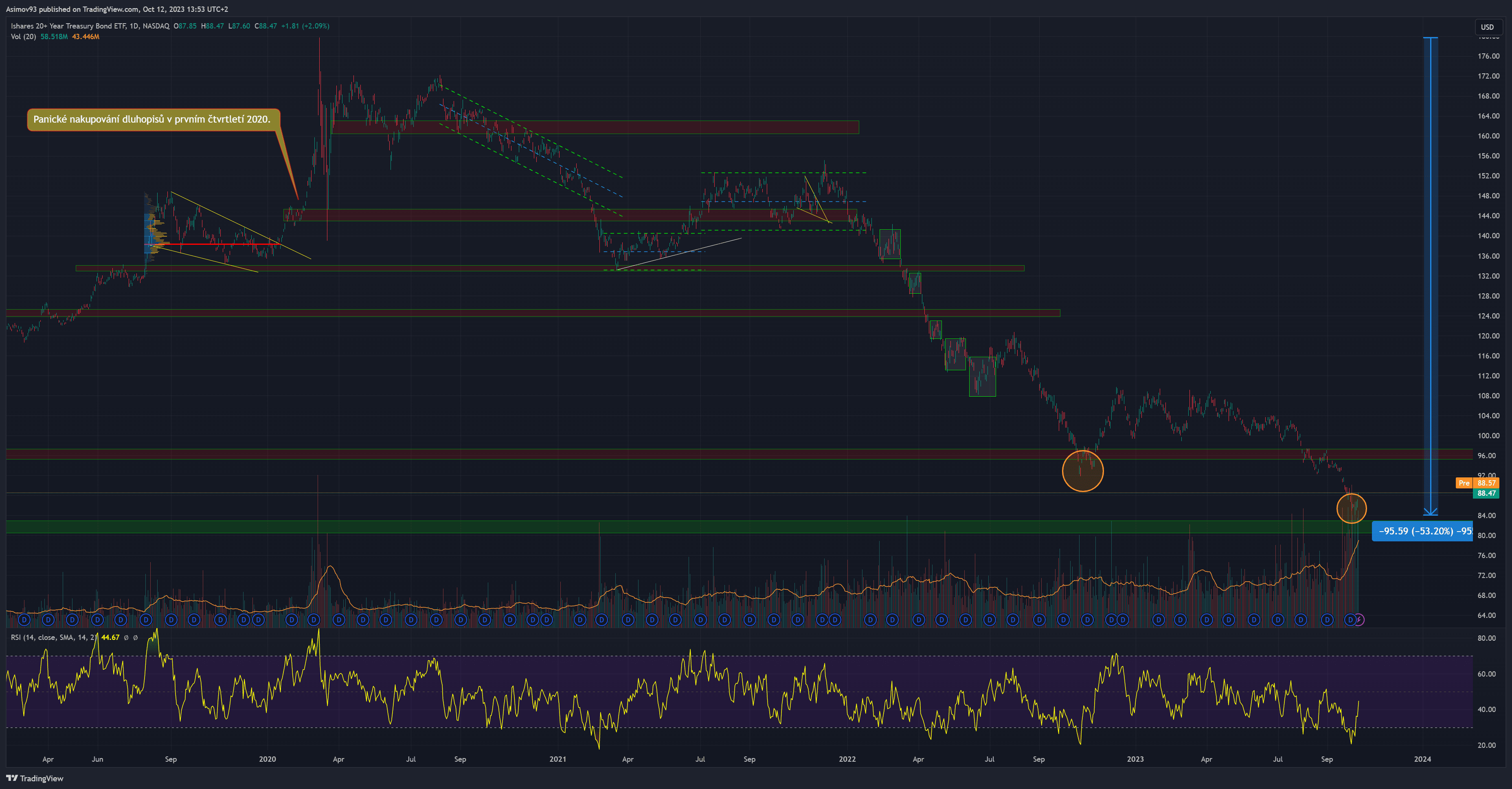

Dle přiloženého grafu se tak hodnota dluhopisového trhu, s 20letými splatnostmi, propadla o cca 53 %. Trh tím pádem smazal všechny zisky od roku 2007. To je něco neuvěřitelného.

Zdroj: tradingview.com

Dluhopisové ETF (20+)

Avšak jednoduchou kontrariánskou logikou můžeme přijít na to, že tak mohutný propad je vskutku lukrativní investiční příležitostí. Představte si, že by index Nasdaq a index S&P 500 přišel o více jak 50 % své hodnoty. Co byste dělali? Já bych osobně začal nakupovat opravdu hamižným stylem. To berte samozřejmě s nadsázkou, protože člověk musí dodržovat jistá pravidla, abyste se ochránili před rizikem.

Proč investovat do dluhopisového trhu na konci cyklus růstu sazeb?

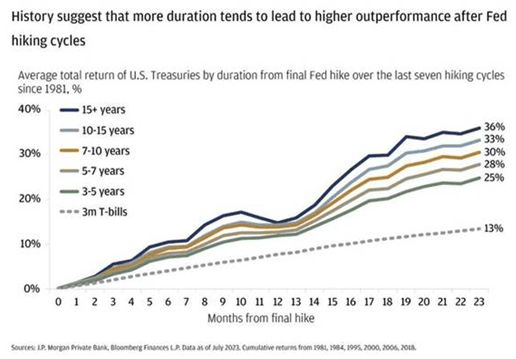

Když vezmeme v potaz historickou zkušenost, vrchol rostoucího cyklu v úrokových sazbách je ideální dobou pro investování do dluhopisového trhu. Z přiloženého grafu vyplývá, že po posledním hiku ze strany Fed dluhopisy přinášejí nemalé celkové výnosy. A nejvíce právě dlouhodobé splatnosti, které mají největší duraci.

Info

Durace je ukazatelem citlivosti ceny dluhopisu na změnu v úrokových mírách. Durace se dá velmi snadno splést se splatností, protože se obě veličiny vyjadřují v letech. Nejde ovšem o tu samou věc. Durace vyjadřuje, o kolik procent se změní cena dluhopisu, když vzrostou úrokové sazby o 1 procentní bod. Čím delší splatnost dluhopis má, tím větší má i duraci.

Zdroj: linkedin.com

Celkový výnosnost dluhopisů po posledním hiku Fed

Ovšem i krátkodobé splatnosti, spadající do peněžního trhu, nesou velmi slušný výnos. Ono je totiž bezpečné mít část v peněžním trhu a část v dlouhodobějších splatnostech. Z jednoho jednoduchého důvodu. Nevíte, kde přesně bude vrchol úrokových sazeb. Pokud čtete pravidelně mé analýzy, tak víte, že americká centrální banka počítá s výhledem vrcholu na 5,6 %. Proto se obecně kalkuluje s tím, že ještě jednou úrokové sazby zvýší.

Nicméně, nevíme přesně, jak se bude inflace vyvíjet. Když bychom si byli jisti tím, že jsou úrokové sazby blízko vrcholu, dává pak logiku jít se “vším” do dlouhodobých splatností. V praxi ovšem nemáme nikdy úplnou jistotu. Proto mám část portfolia v peněžním trhu a část v dlouhodobých splatnostech skrze ETF. Když se zmýlím, výnosy krátkodobých splatností mi alespoň částečně vykompenzují ztráty na těch dlouhodobých.

Poznámka

Pro úplnost, tento přístup jsem si diskrecí vytvořil sám. Odnikud jsem to nekopíroval. Proto jsem hodně zvědavý, zda můj výběr časem přinese ovoce.

Hrozby investice do dluhopisového trhu

S každou investicí jsou přirozeně spojeny nějaká rizika. V tomto případě je to vysoká inflace po mnohem delší dobu, což by automaticky implikovalo další růst úrokových sazeb. Úrokové sazby a tržní cena dluhopisů se vyvíjejí inverzně, což znamená pokles hodnoty dluhopisového trhu.

Druhým rizikem je, když americká ekonomika neupadne alespoň do mělké ekonomické recese. Investoři během recese utíkají z akciového trhu do méně rizikových aktiv jako jsou komodity a dluhopisy. Pokud ovšem k recesi nedojde, nebude natolik silná motivace do dluhopisového trhu vstupovat.

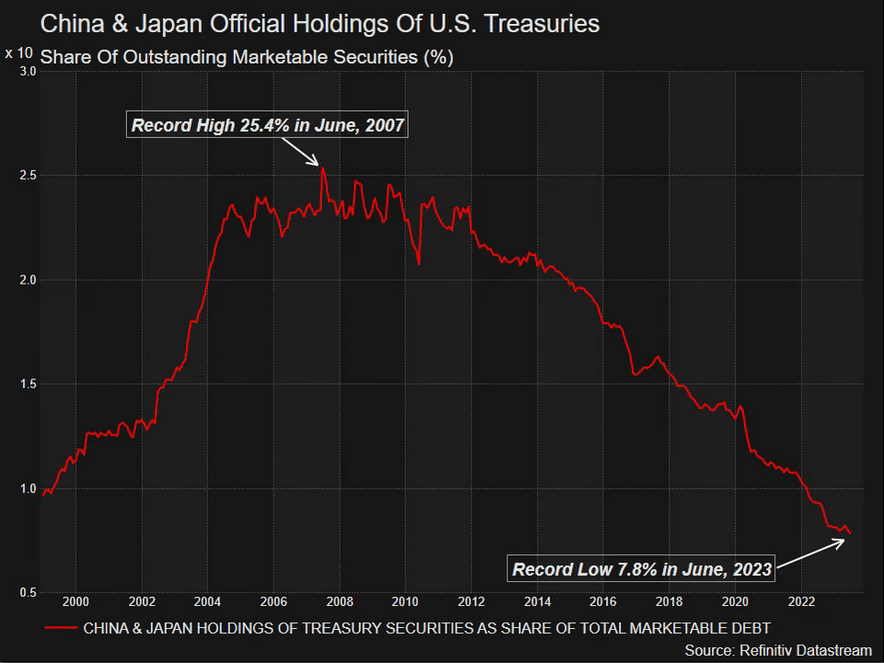

Poslední hrozbu vnímám v podobě sníženého zájmu investorů ze strany velkých států, jako jsou Čína a Japonsko. Oba státy postupně portfolio s americkými státními dluhopisy rozpouštějí. Tento trend trvá už hodně dlouho a nedá se předpokládat, že by se v následujících letech příliš změnil. Přednostně, Čína nemá kvůli geopolitickým důvodům motivaci držet aktiva, která jim Spojené státy mohou ze dne na den zmrazit.

Zdroj: reuters.com

Držba dluhopisů Japonskem a Čínou

Závěrem: Dluhopisový trh je možná jednou z největších příležitostí dekády

Dluhopisový trh v současnosti nabízí lákavý poměr rizika vůči potenciálnímu výnosu. Po těch hlubokých propadech je totiž mnohem nižší pravděpodobnost, že dluhopisový trh podobné poklesy zopakuje. Samozřejmě se nedá nic vyloučit. Jak jsem psal výše, vše se odvíjí od makroekonomického vývoje, takže hádáme. Avšak je to informované hádání.

Je každopádně nemalá pravděpodobnost, že dluhopisový trh je jednou z největších investičních příležitostí této dekády. Musím připomenout, že dluhopisy hrály v USA asi před 50 lety naprostý prim. Byl to trend, který zmizel asi na přelomu milénia. A dovolil bych si tvrdit, že se blíží nový úsvit dluhových cenných papírů.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.