FinexAnalýzyKvalitní akcie, kterou jsem sám koupil ztratila 70 %. Investoři teď sázejí na jeden ze dvou extrémů

Kvalitní akcie, kterou jsem sám koupil ztratila 70 %. Investoři teď sázejí na jeden ze dvou extrémů

Akcie Zoetis jsou 70 % pod maximem. Na papíře stabilní byznys, firma ale snižuje výhled a trh řeší, zda jde jen o dočasný výkyv. Všechno ale není jen negativní a firma připravuje nové produkty.

Když investoři hledají defenzivní a stabilní tituly, Zoetis dlouho patřil mezi přední kandidáty.

Tento byznys působí na první pohled velmi atraktivně. Podnik vyvíjí léky, vakcíny a diagnostické nástroje pro zvířata. Těží z rostoucích výdajů za domácí mazlíčky a zároveň obsluhuje segment hospodářských zvířat.

Kvalitní firmy však často nesou prémiové ocenění. Jakmile jejich růstové tempo zpomalí, tržní reakce bývá citelná. Akcie Zoetis se aktuálně nacházejí 70 % pod historickým maximem.

Tento prudký pokles vyvolává logickou potřebu prozkoumat, co se uvnitř podniku odehrává. Zvlášť když sám akcie Zoetis držím.

Problém není celý byznys, ale klíčový segment

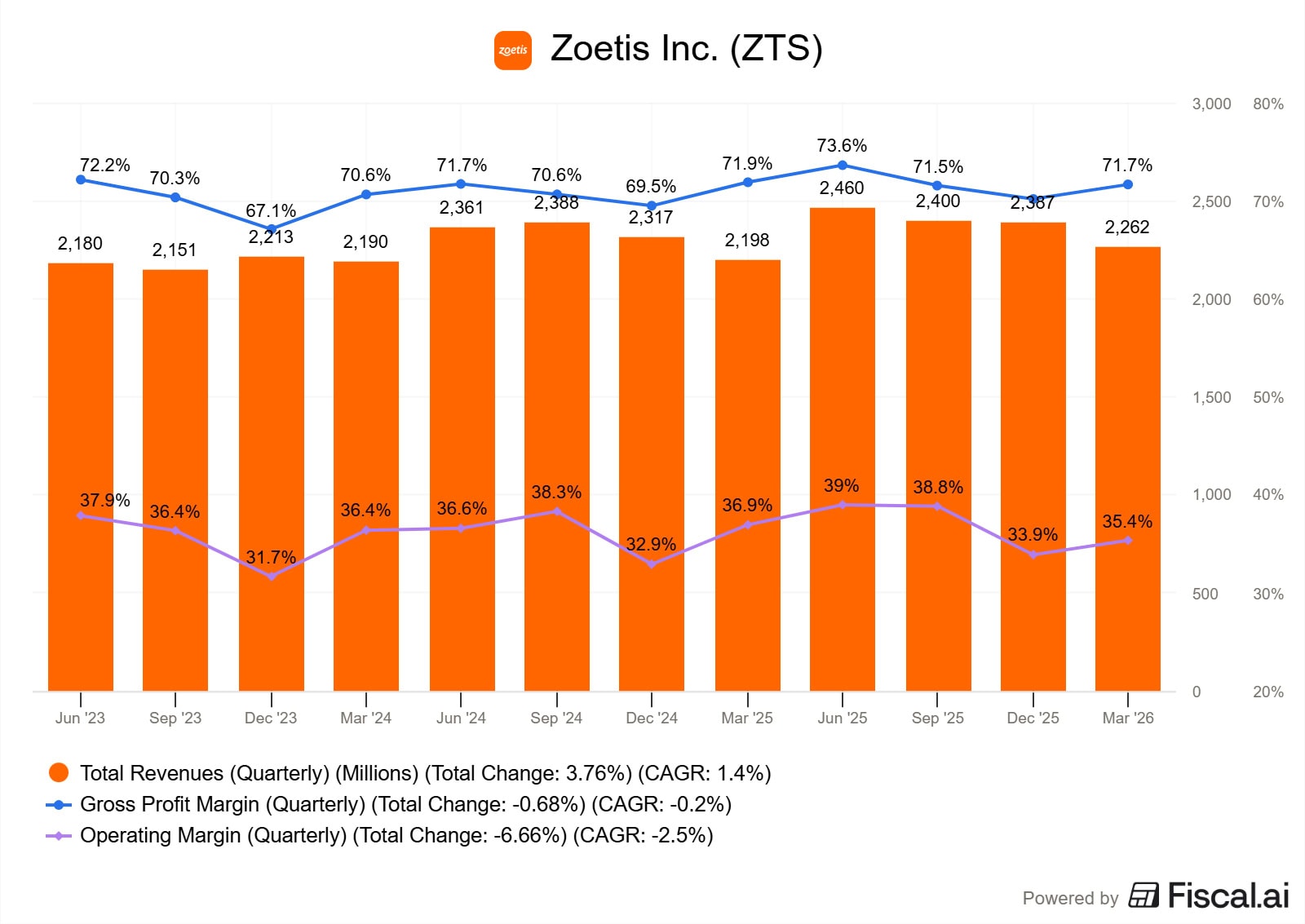

V prvním čtvrtletí roku 2026 reportoval Zoetis tržby ve výši 2,3 miliardy dolarů. To představuje mírný meziroční růst o 3 %. Skutečný problém však odhaluje až detailní pohled na jednotlivé divize.

Zdroj: www.fiscal.ai

Čtvrtletní tržby a marže Zoetis

Organický provozní růst tržeb prakticky stagnoval a americký segment odepsal 8 %. Výrazný propad o 11 % zaznamenala na domácím trhu divize domácích mazlíčků, což představuje znepokojivý signál.

Segment produktů pro psy a kočky fungoval dlouhodobě jako hlavní růstový motor Zoetisu.

Do tohoto portfolia spadají známé značky jako Apoquel, Cytopoint, Simparica Trio nebo Librela. Právě tyto produkty budovaly pověst Zoetisu jako takzvaného compounderu (podniku schopného stabilně zhodnocovat investovaný kapitál).

Vedení ovšem nedávno snížilo svůj finanční výhled na rok 2026. Aktuálně očekává celoroční tržby mezi 9,68 a 9,96 miliardy dolarů a upravený zisk na akcii v rozmezí 6,85 až 7,00 dolaru.

Tato korekce odhadů naznačuje, že horší výsledky nepředstavují pouze jednorázový výkyv jednoho čtvrtletí, ale spíše hlubší strukturální problém.

Jednu z hlavních příčin představuje ochlazení poptávky po veterinární péči ve Spojených státech.

Agentura Reuters upozornila, že majitelé zvířat častěji odkládají preventivní prohlídky a omezují výdaje za prémiovou léčbu.

Tento vývoj ukazuje důležitou skutečnost: ačkoli výdaje za domácí mazlíčky dlouhodobě rostou, nejsou imunní vůči ekonomickým tlakům.

Další výzvu představuje zostřená konkurence. Vedení firmy přiznalo vyšší tlak v segmentech dermatologie a antiparazitik. Zavedené produkty tak postupně ztrácejí svou dřívější dominantní pozici na trhu.

Anketa

Již hlasovalo 114 čtenářů

Myslíte, že je současný růst amerických akcií, který táhne zejména umělá inteligence, dlouhodobě udržitelný?

Samostatnou kapitolu tvoří Librela, lék tlumící bolesti při osteoartróze u psů. Tento přípravek měl fungovat jako jeden z hlavních pilířů budoucích zisků. V poslední době se však objevily pochybnosti ohledně jeho bezpečnosti.

Americký Úřad pro kontrolu potravin a léčiv (FDA) upozornil veterináře na hlášené nežádoucí účinky u psů léčených přípravkem Librela.

Z analyzovaných hlášení vyplývají následující zdravotní komplikace:

ataxie a záchvaty,

další neurologické příznaky,

inkontinence, zvýšené močení a žízeň,

v krajních případech úmrtí nebo nutnost eutanazie.

Ačkoliv samotná hlášení automaticky neprokazují přímou příčinnou souvislost, z investičního hlediska vzbuzují obavy. Pouhá nejistota může výrazně zpomalit ochotu veterinářů tento lék plošně předepisovat.

Akcie už výrazně zlevnila

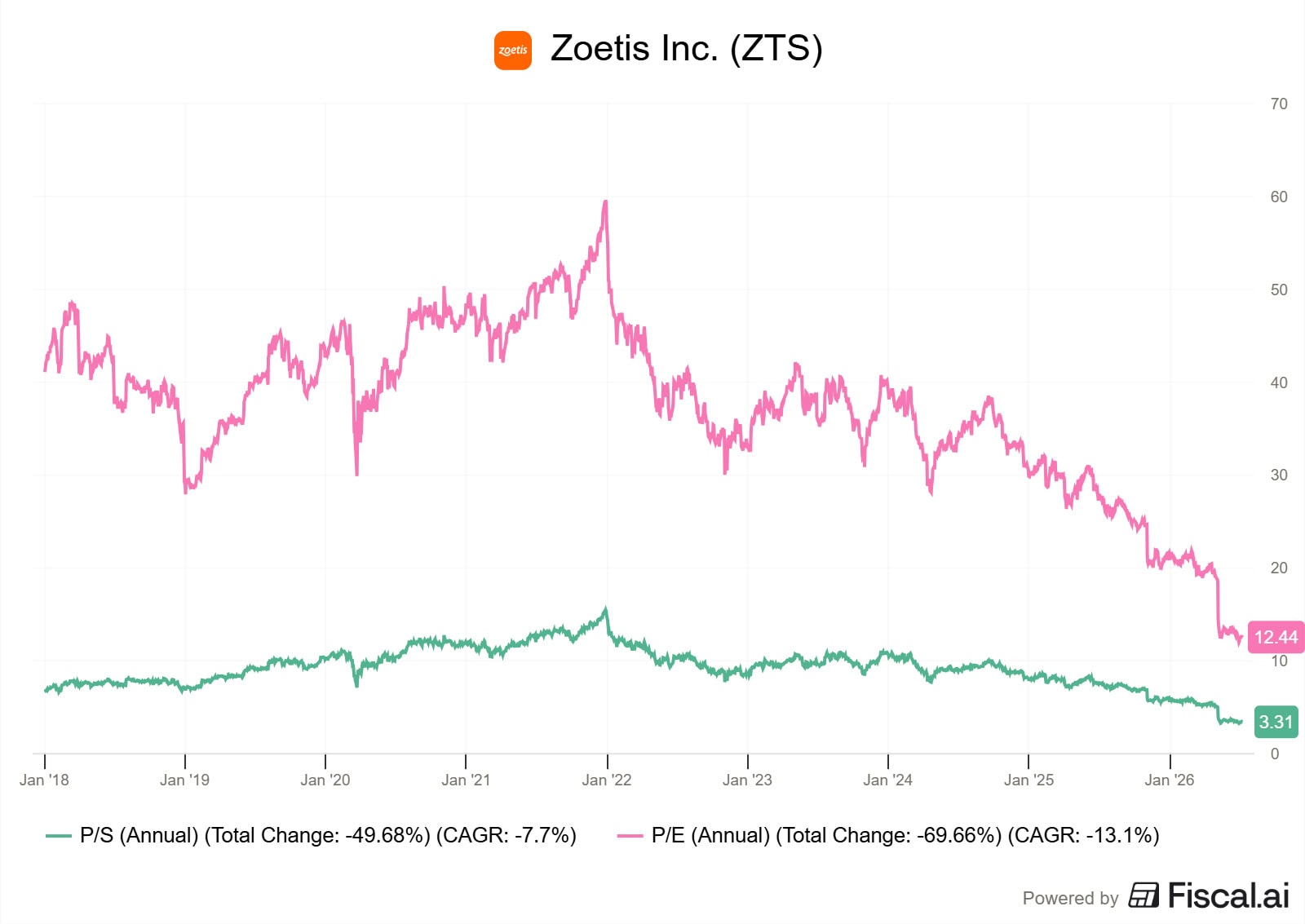

Pokud se podíváme na cenový graf, akcie Zoetis znatelně oslabily a obchodují kolem 75 dolarů. Tato úroveň zhruba odpovídá dlouhodobé hranici podpory (supportu).

Základní poměrové ukazatele klesly na historicky podprůměrné hodnoty. Aktuální P/E (poměr ceny akcie k čistému zisku) činí 12,4. Ukazatel P/S (poměr ceny k tržbám) se pohybuje na úrovni 3,3.

Zdroj: www.fiscal.ai

Ocenění Zoetis

Takto dostupné ocenění obvykle láká hodnotové investory. Zásadní otázka ovšem zní: zůstane současný výhled zisků udržitelný, nebo jej vedení bude muset dále zhoršovat?

Jestliže firma prochází pouze dočasným útlumem, nabízí se zde zajímavá kontrariánská příležitost (strategie nákupu aktiv, kterých se většina trhu zbavuje). Pokud ovšem trvale ztrácí podíl v klíčových segmentech, nižší ocenění plně odráží realitu.

Pokles ceny zároveň zvyšuje průběžný dividendový výnos, jenž v současnosti dosahuje zhruba 2,7 %.

Výhled analytiků je optimistický

Většina analytiků z Wall Street podniku nadále věří. Jejich průměrná cílová cena se pohybuje kolem 115 dolarů, což představuje růstový potenciál (upside) přesahující 50 %.

Váš kapitál může být ohrožen

•

Uvedená cena a graf jsou pouze informativní. Negarantujeme žádné výnosy a informace uvedené na těchto stránkách nepředstavují investiční poradenství.

Ačkoliv analytické předpovědi nelze brát jako záruku, poskytují trhu určitý pozitivní výhled do budoucna.

Jaké jsou pozitivní signály?

Zoetis se stále může opřít o několik silných stránek:

Udržení cenové síly: Podnik vykazuje stabilní marže navzdory slabší poptávce.

Mezinárodní trhy: Zatímco americký trh klesá, mezinárodní divize domácích mazlíčků si připsala 10% organický růst.

Hospodářská zvířata: Tento tradiční segment v celosvětovém měřítku organicky posílil o 12 %.

Společnost také pokračuje v rozsáhlých investicích do inovací. Vedení uvádí, že připravuje více než dvanáct potenciálních blockbusterů (léčiv s potenciálem mimořádně vysokých komerčních tržeb). Během následujících let proto očekává pravidelná schvalování nových látek na klíčových trzích.

Další růstový impuls může přinést probíhající akvizice genomické divize podniku Neogen. Vedení plánuje její dokončení ve druhé polovině 2026.

To ukazuje, že Zoetis stále disponuje nástroji, z nichž dokáže v delším časovém horizontu profitovat.

Z pohledu dlouhodobého investora proto nedává smysl přijímat ukvapená rozhodnutí. Pakliže tato pozice netvoří zbytečně velkou část portfolia, k panice není racionální důvod.

Mnohem rozumnější strategií bude vyčkat na data z nadcházejícího čtvrtletního reportu.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.