FinexInvestováníKolik byste měli spořit a investovat po dvacítce, třicítce a čtyřicítce? Jednoduchý průvodce na cestě za spořením na důchod v každém věku

Kolik byste měli spořit a investovat po dvacítce, třicítce a čtyřicítce? Jednoduchý průvodce na cestě za spořením na důchod v každém věku

Ve dvaceti, třiceti a čtyřiceti letech se způsob života i finanční priority mění. Na otázku typu: “Kolik bych měl mít našetřeno do 30 let (nebo 40 let)?”nemusí existovat jediná správná odpověď. Existuje však několik užitečných myšlenek, které vám pomohou spořit a investovat tak, abyste si mohli dovolit uspokojit nejen nezbytné potřeby, ale zbyly vám peníze i na některé z vašich přání.

Jak investovat na důchod v kostce

Zhodnoťte svou finanční situaci a cíle: Zjistěte, kolik budete potřebovat na důchod potřebovat na základě vašich životních potřeb.

Začněte včas a pravidelně investujte: Díky složenému úročení je rozhodující začít brzy. Čím dříve začnete investovat, tím delší dobu mohou vaše peníze růst.

Diverzifikujte své investice: Rozložte své investice do různých tříd aktiv, jako jsou akcie, dluhopisy a nemovitosti.

Kolik peněz byste si měli uspořit na důchod?

V důchodu budete pravděpodobně inkasovat nějaké pravidelné platby od státu. V závislosti na vašem věku je však otázkou, jakou část vašich životních nákladů příjem ze sociálního zabezpečení pokryje.

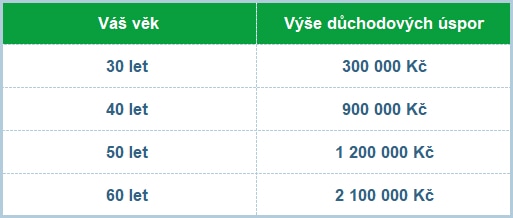

Jako zajímavá se tak jeví myšlenka, že byste do 30 let uspořili částku odpovídající vašemu ročnímu příjmu a posléze každých pět let tuto částku navyšovali o jeho další násobek. Pokud je váš roční příjem 300 000 Kč, měla by se výše vašich důchodových úspor vyvíjet zhruba takto:

Věk a předpokládaná výše úspor na důchod

Tato tabulka je však vodítkem, nikoliv pravidlem. Finanční cíle každého člověka mohou být jiné. A ne vždy lze plánovat překvapivé životní zvraty. Stejně jako u každého velkého “projektu” je však i při vytváření důchodového fondu důležité mít plán a držet se ho.

Jak spořit od svých dvaceti let?

Ve věku 30 let byste měli mít ve svém důchodovém fondu ekvivalent jednoho ročního platu. Budete-li své peníze pravidelně investovat od 20 let života se zhodnocením 8 % ročně, pak vám bude stačit měsíčně odkládat stranou přibližně 1 700 Kč – cca 7 % měsíčního příjmu 25 000 Kč.

Možná vám však zaměstnavatel nabízí příspěvek na doplňkové penzijní spoření, v takovém případě vám bude stačit odkládat stranou ještě méně.

I kdyby však ne, znamená to, že osobě vydělávající 25 000 Kč měsíčně zbyde každý měsíc více než 23 000 Kč. I když se vám však nepodaří investovat 7 % svého příjmu, neházejte flintu do žita. Začněte s 5 % nebo dokonce 3 % – prostě si zvykněte pravidelně odkládat stranou.

Jaké další návyky byste si ve dvacátých letech života měli osvojit?

Budujte finanční rezervu. Finanční rezerva je užitečná, pokud přijdete o práci nebo musíte řešit nepředvídatelné výdaje. V ideálním případě by měla mít hodnotu 3-6násobku měsíčních příjmů. Pokud se vám to zdá příliš, začněte s drobnými a postupně finanční rezervu budujte.

Myslete na budoucnost. Možná ještě nepřemýšlíte o tom, jak ušetřit na svatbu, studium vašich dětí nebo kolik ušetřit na koupi nemovitosti. Většina z těchto událostí vás však v budoucnu pravděpodobně čeká. Kromě budování důchodových úspor byste měli myslet také na dřívější životní etapy a náklady, které vám mohou do života přinést.

Peníze, které vám zbydou využijte na splácení nevýhodných dluhů. Jakýkoliv dluh kromě hypotéky je vhodné splatit co nejdříve. Ano, akciový trh vám může nabídnout lepší zhodnocení, než je úrok vaší půjčky na auto, tento výnos však není garantovaný. Seřaďte si tak své dluhy dle úrokové sazby a začněte přednostně posílat mimořádné splátky na umoření jistiny toho nejméně výhodného.

Jaké kroky byste měli podniknout ve třicátých letech života?

Kolik byste měli mít na důchod našetřeno do 40 let? Koukněte do tabulky výše. Pravdou je, že lidé povětšinou s přibývajícím věkem vydělávají více, ale jejich výdaje a finanční závazky se také navyšují.

Mnozí třicátníci se žení a vdávají a zakládají rodiny, takže se o pozornost často ucházejí konkurenční priority: svatba, koupě domu, vybavení dětského pokoje nebo třeba cestování.

Zde je několik finančních tipů pro třicátníky:

Vyhněte se tradiční pasti: “Když vydělávám více, mohu i více utrácet.” Ano, možná nyní vyděláváte více, ale snažte se utrácet méně, než vyděláváte, abyste si vytvořili úspory a vyhnuli se výraznému zadlužení.

Myslete na budoucnost. Pokračujte v odkládání peněz na velké výdaje, jako je dovolená, rekonstrukce domu nebo nové auto a zvažte založení samostatných spořicích účtů pro každou položku. Možná byste měli také navýšit svou pravidelnou investici, nebo své důchodové úspory více diverzifikovat založením doplňkového penzijního spoření – Zejména ve chvíli, pokud vám zaměstnavatel do tohoto fondu nyní přispívá.

Zvážit můžete také službu mikroinvestování. Nabízí ji stále více bank nebo třeba Revolut a funguje velmi jednoduše – každou vaši platbu kartou zaokrouhlí na nejbližší desetikorunu/stokorunu a rozdíl je automaticky investován.

Čtyřicátá léta života jsou často obdobím nejvyšších výdělků. Nyní může být vhodná doba požádat o zvýšení platu nebo si vyjednat vyšší plat, pokud nastupujete do nového zaměstnání. Možná že váš důchodový fond není v ideálním stavu, v tom případě byste měli zauvažovat o zvýšení pravidelné investice a každopádně nastává čas brát své finance vážně.

Na co byste se měli nyní zaměřit?

Je čas plně splatit dluhy. Stále váš měsíční rozpočet zatěžují dluhy s vysokou úrokovou sazbou? Je nejvyšší čas se jich zbavit. Cílem by mělo být uvolnit peníze, které budete moci namísto toho spořit a investovat.

Maximalizujte úspory na důchod. Ačkoliv jste už ztratili mnoho času a nebudete moci v rámci svého investování plně využít sílu složeného úročení, ve čtyřicátých letech nastává poslední možnost, jak své resty v podobě nedostatečných důchodových úspor napravit.

Plánujte budoucnost. Pokračujte v rozšiřování finanční rezervy. Přemýšlejte o vytvoření závěti, pokud ji ještě nemáte. Rovněž byste měli mít uzavřenou kvalitní životní pojistku.

Další finanční tipy pro čtyřicátníky? Pokud jsou úrokové sazby nízké, může refinancování hypotéky přinést nižší měsíční splátku. A pokud sledujete váš rostoucí důchodový fond a uvažujete, že byste část peněz vybrali, nedělejte to. Pomalu se blíží váš důchodový věk a výběr peněz by mohl značně ohrozit vaše pohodlí v penzi.

Neustále se snažte navyšovat svůj pohotovostní fond. Pokud někdy budete čelit neplánované krizi, budete vděční, že jste byli v minulosti tak obezřetní a zajistili si finanční rezervu.

Žijte pod své možnosti. Sledovat své příjmy a výdaje vám může pomoci aplikace pro sestavování rozpočtu nebo stará dobrá tabulka.

Mějte na paměti, že každý má jiné finanční cíle a specifickou cestu, jak jich dosáhnout. Neexistuje žádný univerzální způsob spoření a investování – už staří Babylóňané však věděli, že je důležité část příjmů odkládat stranou na horší časy.

Rada závěrem: Zatímco se snažíte spořit a odkládat stranou, nezapomeňte se bavit. Klíčem k úspěchu je rovnováha – spoření je důležité, ale stejně tak je důležité si vydělané peníze užívat.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.