Stav ne/zaměstnanosti je jeden z nejdůležitějších makroekonomických ukazatelů, který každý účastník trhů musí sledovat. Odvíjí se od toho totiž měnová politika, která je pro nás zásadní, když se rozhodujeme o vstupu do trhu. A čerstvě námvyšla nová data z USA, na která se nyní podíváme a v kontextu si je rozebereme.

Nezaměstnanost klesá

Vysoká nezaměstnanost, která nastala již na začátku pandemie, byla hlavním argumentem pro zahájení agresivní měnové stimulační politiky v podobě markantního snížení krátkodobé základní úrokové sazby a zahájení programu nákupů v rámci kvantitativníhouvolňování.

Zdroj: tradingeconomics.com

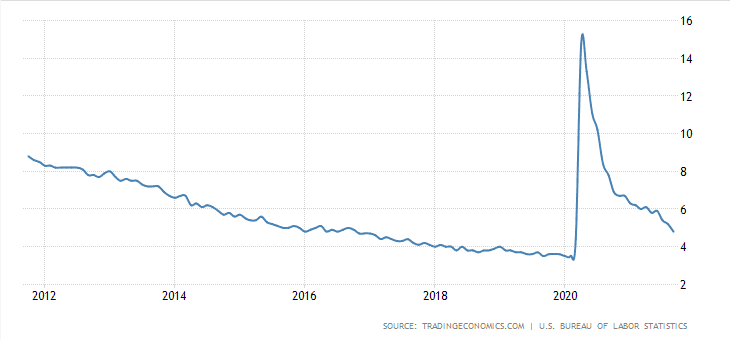

Nezaměstnanost v USA

Tehdy nezaměstnanost v USA dosahovala skoro 16 %, což je již extrém. Jakmile ale Federální rezervní banka dostala úrokové sazby po celé délce výnosové křivky dostatečně nízko, ekonomické subjekty byly motivovány ke spotřebě, investicím, zadlužování a tím pádem došlo i ke zvyšování zaměstnanosti.

Díky této politice klesla za září nezaměstnanost na 4,8 %. Pořád je to víc, jak před pandemií. Lze ovšem konstatovat, že úrovně pod 5 % jsou již akceptovatelné. Akceptovatelné v tom smyslu, že důvody pro pokračování v agresivní měnové stimulační politice už nejsou.

Jak jsem tedy nedávno říkal, Fed by měl ještě letos zahájit zužovaní nákupů aktiv. Obecně vzato s tím trhy kalkulují. Mimo jiné vzniklo za září na 194 tisíc nových pracovních míst. Je to sice znatelně méně, než předešlé měsíce, ale pořád to lze považovat za zlepšení situace. Navíc tzv. jobless claims též klesly. Což v naši řeči znamená počet žádostí o podporu v nezaměstnanosti.

Závěrem

Pokud se nezaměstnanost nezhorší, Federální rezervní banka již nebude mít validní argument pro pokračování v jejich dosavadní měnové politice. Někteří jsou toho názoru, že si utáhnout šrouby nedovolí. Pokud ale budou argumenty pro ukončení stimulace, třeba pokračující růst inflace, nebudou mít na výběr.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.