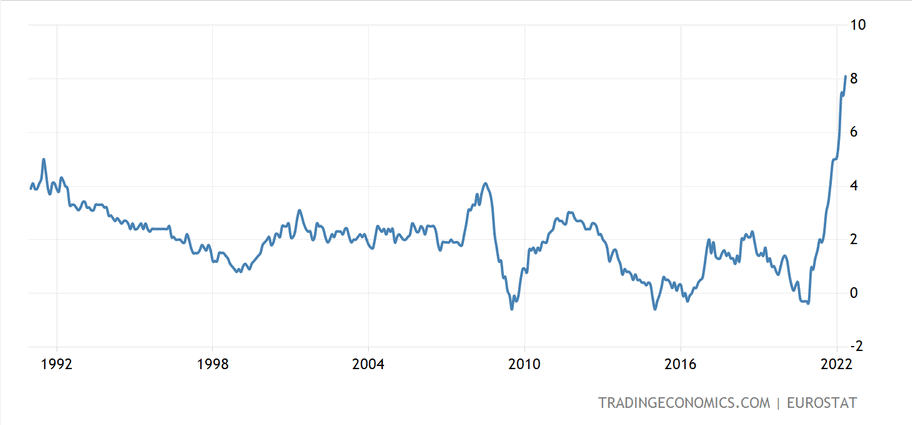

Inflace v eurozóně pokořila nový rekord. Za květen meziročně inflace dosahovala horentních 8,1 %, takže dochází k rychlému přibližování se k tzv. pádivéinflaci, která je ze své podstaty již nebezpečná.

Pádivá inflace totiž má tendenci se již “zakořenit”, což je například pojem, jenž často používá naše tuzemská centrální banka. Je to v podstatě myšleno tak, aby ekonomické jednotky nezačaly do svých ekonomických jednání zakomponovávat vysoké inflačníočekávání.

Jakmile se tak stane, inflace krmí další inflaci. A je z toho nekonečná spirála, proti čemuž se snaží Česká národní banka (ČNB) bojovat. Ovšem Evropská centrální banka (ECB) dlouho skutečně ani nenaznačovala, že by mělo dojít k růstu základní úrokové sazby. Respektive mají v plánu zvýšit úrokovou sazbu na depozitech nad 0 % – pravděpodobně na podzim. Jak jsem ale říkal v analýze na PPI, navýšení z -0,5 % na nějakých 0,5 % je naprosto k ničemu. To inflaci nezastaví.

Zdroj: tradingeconomics.com

Inflace v eurozóně

Z posledního ECB minutes mimo jiné vyplývá, že dojde k ukončení programu nákupu aktiv (Asset Purchase Programme), který v podstatě běží několik let v kuse. Jedná se vlastně o kvantitativní uvolňování (QE), ale ECB nástroji tak neříká. Nákup aktiv má skončit během podzimu, ale konkrétní rámec ještě nebyl zveřejněn. K tomu nejspíš dojde během následujících zasedání ECB – nejbližší se koná 9. června. Dokud běží kvantitativní uvolňování, úrokové sazby nahoru nepůjdou. Nedává totiž smysl schválit růst sazeb ještě před ukončením programu nákupů.

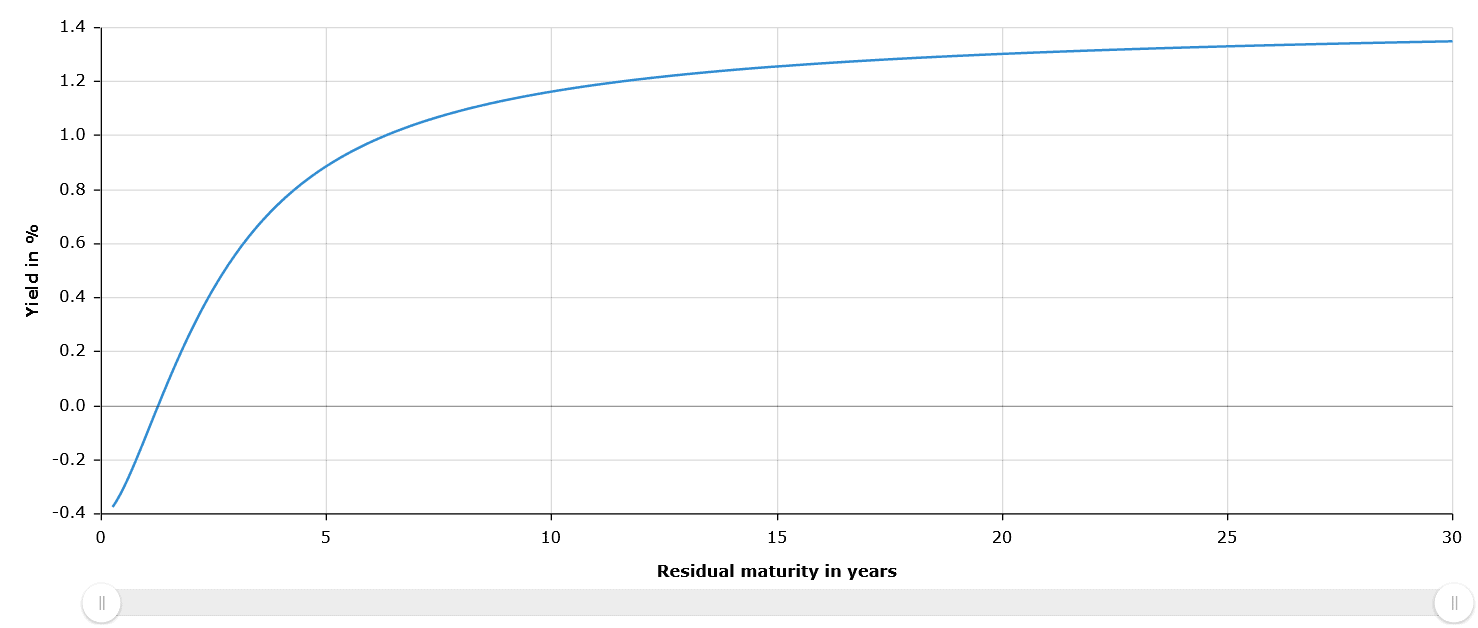

Zdroj: ecb.eu

Výnosová křivka eurozóny

Co se týká reálných úrokovýchměr, ta je v eurozóně zhruba -8,2 %. Když vezmeme jako referenční úrokovou míru nominální sazbu na 1letém AAA dluhopisu s výnosem -0,1 %, dostáváme se na těch -8,2 %. Taková reálná úroková míra je samozřejmě tragédie. Peníze mají de facto hluboce zápornou hodnotu, což inflaci ještě více popohání.

Zdroj: ecb.eu

Inflace pod kontrolou

Jako menší vtip jsem vložil screenshot z webových stránek ECB, kde je takový krátký text, jak drží inflaci pod kontrolou. Bohužel Evropská centrální banka přestává být respektovanou institucí. Protože se z ní zřejmě stala nikoliv měnová instituce, ale ryzí politikum – současná guvernérka ECB ani není ekonomka. V tom smyslu, že jejich cílem již není stabilní měnové prostředí, ale vyloženě zachraňovat jižní státy eurozóny, jako jsou Řecko, Itálie a Španělsko před potenciálním krachem. To je totiž jediný racionální důvod, proč centrální banka dávno nezasáhla – oni to samozřejmě nikdy nepřiznají, je to takové menší tajemství.

Závěrem

Bohužel měnová politika ECB významně ovlivňuje i tuzemsko. Respektive nám eurozóna tu inflaci do České republiky dováží. Proto se naše centrální banka snaží o zpevňování koruny. To je totiž jediná možnost, jak se bránit externím inflačním tlakům. Ale zatímco inflace v tuzemsku bude nejspíš brzy zpomalovat, v eurozóně se to teprve rozbíhá. A konec je v nedohlednu.

Mimochodem, srovnejte si jednání ECB a Fedu. Federální rezervní banka je v tomto ohledu mnohem důvěryhodnější instituce. Sice jistou dobu skutečně lhali, ale nakonec otočili a dokonce přiznali, že neměli pravdu. A otáčí velmi rychle. Dokonce vskutku tvrdošíjně zdůrazňují, že sražení inflace je pro ně hlavní úkol. I když to může znamenat recesi ekonomiky.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.