Pandemie covid-19 je pro centrální banky nadále výzvou. Když udeřila a ekonomiky se propadly, byl na centrální banky vyvíjen tlak, aby zachránily a udržely ekonomiku nad vodou. To vedlo k rychlému otevření stavidel likvidity – nevídanému kvantitativnímu uvolňování. O rok později se však vývoj událostí změnil. Nyní nárůst inflace tlačí na centrální banky, aby zavřely otevřená stavidla. Jak se centrální banky vyrovnávají s tímto náhlým vývojem událostí?

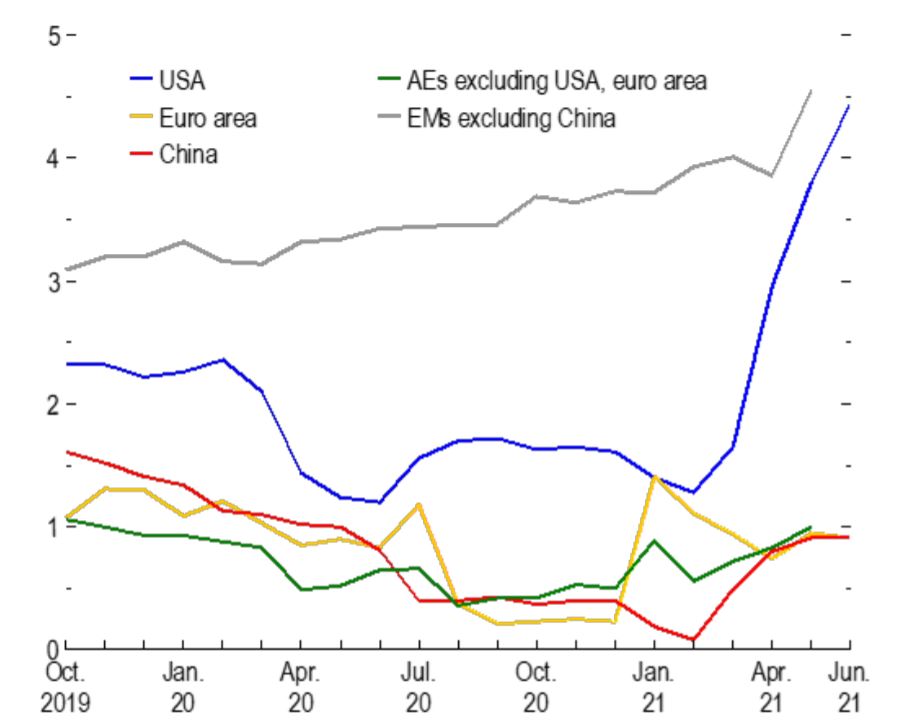

Graf níže zobrazuje vývoj inflace v několika vybraných vyspělých ekonomikách. Můžete na něm vidět, že od začátku globální pandemie v únoru 2020 začala inflace v těchto zemích, která již byla nižší než cílová hodnota 2 %, klesat ještě níže. Nízká inflace byla projevem upadající poptávky, která byla způsobena globálním zpomalením ekonomiky a omezením hospodářské aktivity.

Zdroj: moneycontrol.com

Míra inflace ve vyspělých globálních ekonomikách

Od začátku letošního roku pozorujeme růst inflace v důsledku silnějšího oživení ekonomik a částečně i v důsledku efektu srovnávací základny – letošní cenová hladina je srovnávána s nízkou cenovou hladinou v loňském roce. Mezinárodní měnový fond ve svém výhledu z června 2020 předpokládal, že globální HDP v roce 2020 poklesne o 4,9 % a vyspělé ekonomiky o 8 %. V nedávném výhledu z července 2021 však své předpoklady korigoval, když uvedl, že globální HDP a vyspělé ekonomiky v roce 2020 klesly “pouze” o 3,2 % a 4,6 %.

Centrální banky se kvůli náhlému růstu inflace dostaly pod tlak. Zatím se však zdráhaly zpřísňovat měnové politiky. V prohlášeních centrálních bankéřů se často objevuje slovní spojení “přechodné zvýšení inflace”. Proč si centrální banky nedělají starosti? Důvodů je více.

1. Inflace se dlouhodobě pohybovala pod cílem centrálních bank

V prvé řadě mohou být centrální banky ve skutečnosti spokojeny s tím, že inflace je vyšší než jejich cíl. Již téměř deset let je inflace ve vyspělých zemích nižší než cílová, což často vedlo ke kritice měnové politiky. Federální rezervní systém dokonce upravil svůj rámec z cílování aktuální inflace na cílování průměrné inflace. Pokud byla inflace po určité období nižší, v rámci nového systému platí, že Federální rezervní systém povolí vyšší inflaci tak, aby průměrná inflace za celé období činila 2 %.

2. Nezaměstnanost se stále drží na vysoké úrovni

Ekonomika stále nejede na plné obrátky a nezaměstnanost stále nedosahuje předpandemické úrovně. To vyžaduje pokračující podporu ze strany centrálních bank. Ačkoliv v USA za červenec vykázaly nejnižší úroveň “pandemické nezaměstnanosti” 5,4 %, stále se drží výrazně výše než v únoru 2020, kdy činila 3,5 %.

Zdroj: fred.com

Vývoj americké nezaměstnanosti od ledna 2018

3. Problémy v dodavatelských řetězcích se pomalu zmírňují

Míra globální inflace se také zvýšila v důsledku narušení dodavatelského řetězce a následného růstu celé řady vstupů. Rostoucí vstupní náklady podniků tlačí na ziskové marže a ty jsou následně nuceny zvyšovat ceny pro koncového zákazníka. Tato omezení se postupně zmírňují s rostoucí proočkovaností populace a návratu k normálu.

4. Do inflace značně promlouvá cena komodit

Na nedávném růstu inflace se podílely také rostoucí ceny komodit – ceny stavebních materiálů a zejména dřeva, rostoucí cena ropy pak vyhnala výše ceny benzínu a nafty. Jádrová inflace, která nezahrnuje ceny pohonných hmot a potravin, je však ve vyspělých ekonomikách vysoká pouze v případě USA.

Zdroj: imf.org

Hodnota jádrové inflace ve vybraných světových ekonomikách

5. Významnou roli hraje srovnání s loňským rokem

Vysoká inflace je také do značné míry výsledkem meziročního srovnání cenové hladiny. Graf inflace v úvodu ukazuje, že v únoru 2020 odezněla a poté začíná nabírat na síle v únoru 2021 (v případě eurozóny v prosinci). I když se tedy inflace od února 2021 zvýšila nepatrně, změna oproti loňskému roku je výrazně vyšší, protože se cenová hladina loni výrazně propadla. Jedná se o tzv. “bazický efekt”. V důsledku toho MMF ve výhledu z 21. července uvádí, že současné skokové zvýšení meziroční inflace je zčásti důsledkem mechanických bazických efektů způsobených loňskými nízkými cenami komodit.

Riziko představují “pouze” inflační očekávání

V neposlední řadě je důležitým faktorem inflační očekávání. Pokud se inflační očekávání zvyšuje, pak se centrální banky připravují na akci. Zatímco ve Spojených státech se inflační očekávání zvýšila, v Evropě a Velké Británii v podstatě nerostou.

Pokud však současná inflace zůstane zvýšená, inflační očekávání se také zvýší, což by mohlo vyvolat obavy centrálních bank.

Shrneme-li to, zdá se, že se po více než desetiletém období podprůměrné inflace vracíme do časů, kdy se cenová hladina pravidelně zvyšovala o 2-3 % ročně. V období po krizi v roce 2008 se ekonomové v otázce inflace rozdělili na dva tábory. Pesimisté neustále varovali, že je rostoucí inflace za rohem. Na druhé straně optimisté navrhovali, aby se centrální banky inflace neobávaly a zaměřily se raději na růst.

Když inflace zůstávala utlumená, bylo mnohem více slyšet druhý tábor. Pandemický šok však vrátil inflaci zpět do centra diskuse ekonomů. Centrální banky vyspělých zemí si nyní možná nedělají starosti s inflací, ale na jak dlouho, to se teprve ukáže.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.