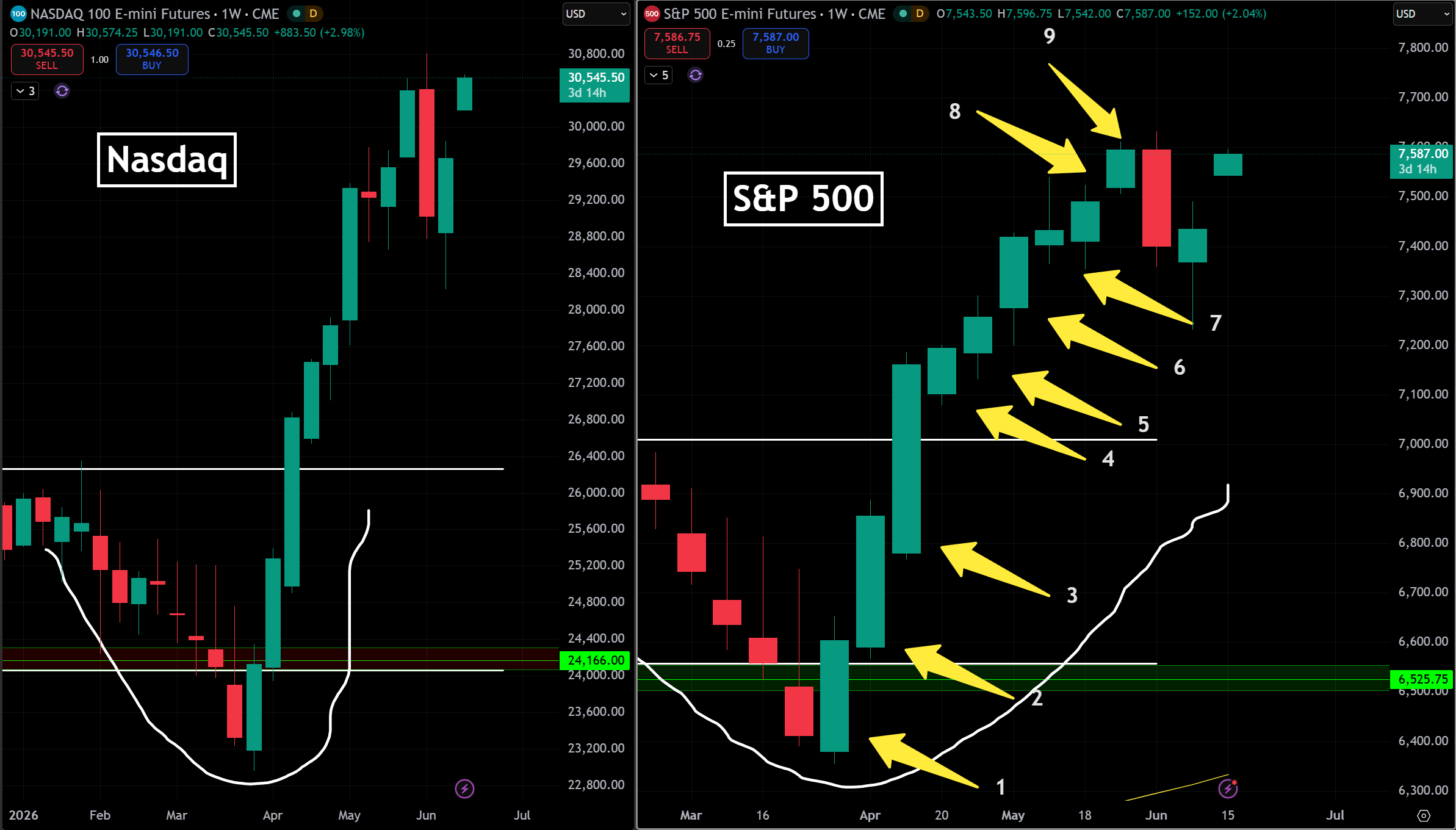

Akciové indexy Nasdaq a S&P 500 téměř umazaly veškeré nedávné ztráty, které byly přitom velmi prudké. Během několika obchodních dnů se totiž propadly o více než 8 %, respektive 5 %.

Dobrá nálada na trhu ovšem evidentně převažuje a akciový trh se rychle vrací na původní hodnoty.

Tento růst ale nevzniká z ničeho. Podle mého názoru jej táhne skutečně vysoká dynamika růstu firemních zisků. To si za chvíli ukážeme v klíčové části dnešní analýzy.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Americký akciový trh prodělal první a agresivní korekci po devítitýdenním cenovém růstu

Jde o důležitý rozdíl oproti čistě technickému nebo psychologickému jevu. Když se trh za krátkou dobu extrémně přeprodá, obvykle následuje korekce směrem vzhůru (pullback). To, co vidím na grafu, mi ale jako běžný pullback nepřipadá.

Otázkou zůstává, jak dlouho toto tempo růstu zisků vydrží. A co se stane, pokud zpomalí dříve, než aktuální ocenění stihne tento optimismus dohnat?

Problematika valuací je navíc velkým evergreenem posledních let, a obzvláště pak posledních měsíců.

Pro úplnost dodávám, že obnovený růst akcií do značné míry podporují i zprávy o možné dohodě USA s Íránem. Tyto události však považuji spíše za šum a prioritně se zaměřuji na fundamenty v podobě cash flow firem.

Akcioví investoři mají důvod k velkému optimismu: Růst zisků

Růst ziskovosti firem, do kterých investujeme, je vždy pozitivní zprávou. Jako akcioví investoři od svých investic logicky očekáváme tvorbu hodnoty.

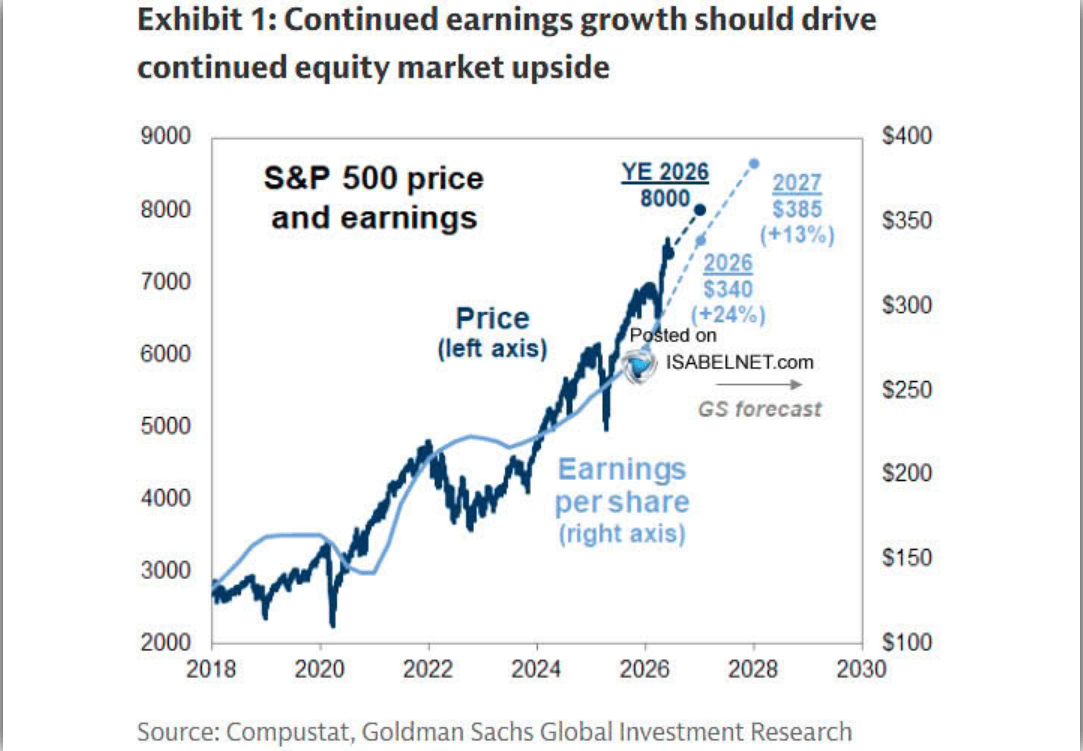

Proto je skvělé vidět, že Goldman Sachs zvýšil svůj cenový cíl pro index S&P 500 na 8 000 bodů. Oproti současným úrovním by to znamenalo další růst přibližně o 5 až 8 %. Index je extrémně volatilní, proto berte tyto relativní hodnoty s rezervou a raději uvádím rozpětí.

Zdroj: Goldman Sachs

Goldman Sachs pro letošní rok předpovídá růst indexu až na 8 000 bodů, který má být tažen stoupající ziskovostí byznysů

Co vlastně táhne cenové cíle vzhůru? Jak už jsem zmínil, hlavním důvodem je očekávání dalšího silného růstu firemních zisků.

Zásadní roli zde hrají výdaje na umělou inteligenci, datová centra a širší investice do technologické infrastruktury. Ty se postupně propisují do reálné ekonomiky a podporují výsledky firem napříč všemi sektory.

Goldman Sachs počítá s tím, že zisk na akcii (EPS) u indexu S&P 500 dosáhne v roce 2026 hodnoty 340 dolarů. To by znamenalo růst o 24 %. Pro rok 2027 pak odhad počítá s EPS na úrovni 385 dolarů, tedy s dalším růstem o 13 %.

Vývoj hodnoty indexů S&P 500 a Nasdaq 100 od začátku roku

Zbytek roku 2026 i celý rok 2027 tak mohou být pro akciový trh podle těchto projekcí velmi úspěšné. Nesmíme však zapomínat na jednu důležitou věc. Jde pouze o odhady, a ty fungují jen do chvíle, než narazí na realitu.

Jako akcioví investoři bychom se tak měli mít královsky.

S těmito čísly každopádně souhlasím. Dynamika růstu zisků je totiž skutečná a vidíme ji na vlastní oči. I extrémní růst ziskovosti však může být kamenem úrazu. Může se z něj snadno stát bublina, která dříve nebo později splaskne.

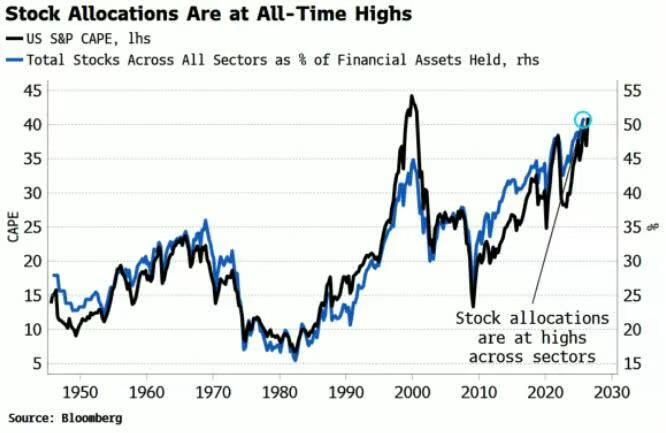

V amerických akciích teď “jedou” úplně všichni

Akcie nyní představují zhruba polovinu všech finančních aktiv držených napříč sektory americké ekonomiky. Jde o nejvyšší podíl od konce 40. let, který se dostal dokonce nad úroveň vrcholu z roku 2000.

Graf porovnává tuto alokaci s mým oblíbeným ukazatelem CAPE (cyklicky očištěné P/E) pro S&P 500 za téměř osmdesát let. Obě křivky se přitom pohybují takřka identicky.

Když to vidíte vedle sebe, dává to intuitivní smysl. Alokace a valuace představují v podstatě dva pohledy na stejný jev. Všichni chtějí držet akcie, i když jsou momentálně drahé. To se mi vůbec nelíbí.

Zdroj: Bloomberg

Alokace investorů v amerických akciích a valuace jsou na historických maximech

Ukazatel CAPE se mimochodem nachází nad hranicí 41 bodů, což považuji za velmi varovné. Mám reálné obavy, že jakmile se objeví více problémů najednou, trh se rychle sesype.

Nepříjemná otázka zní: Kdo bude tím úplně posledním kupujícím? Pokud je alokace na historickém maximu, budoucí poptávka už musí přicházet ze zcela nových příjmových toků.

Výše alokace a valuace přitom historicky patří mezi nejspolehlivější ukazatele budoucích dlouhodobých výnosů.

Tento vztah funguje logicky inverzně.

Čím vyšší je výchozí bod, tím nižší výnos nás čeká v další dekádě. Většinou se v analýzách pracuje právě s horizontem deseti let.

Je důležité si uvědomit, že když nakupujete to, co zrovna kupují úplně všichni, a navíc je to drahé, potenciál vašich budoucích výnosů v delším horizontu klesá.

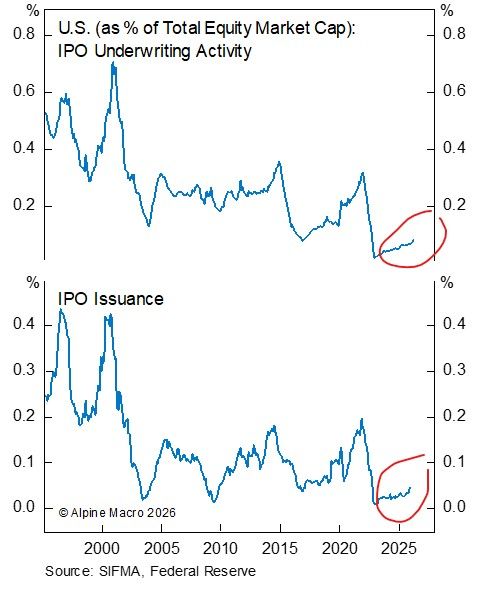

Obavy z IPO se nenaplnily – alespoň prozatím

V souvislosti s IPO SpaceX a Anthropicu panovaly obavy, že by tyto obří vstupy na burzu mohly z akciového trhu doslova vysát likviditu. Podle mého názoru by takový scénář hrozil pouze ve chvíli, kdy by se jednalo o širší fenomén napříč celým trhem.

To se zatím neděje, což potvrdilo i nedávné IPO SpaceX. Emise IPO totiž z historického pohledu zůstávají na velmi nízkých úrovních.

Nejde tak o žádnou masivní vlnu nových akcií, která by ve velkém odčerpávala kapitál ze sekundárního trhu.

Zdroj: Alpine Macro

Emise IPO akcií: Tentokrát jsme v podstatě na minimech

To ovšem neznamená, že každé IPO představuje automaticky lukrativní investiční příležitost. Spíše naopak. Velké a často až absurdní růstové příběhy, silné značky a obrovská mediální pozornost vytvářejí dojem, že u toho musíte být za každou cenu.

Realita je ale taková, že se vám to organizátoři jen snaží co nejlépe prodat. Primární úpis bývá pečlivě zabalený produkt, který těží z pozitivního sentimentu, vysokých očekávání a fenoménu FOMO (strachu drobných investorů z propásnuté příležitosti).

Rád bych ale podotkl, že pokud by objem IPO znovu vystoupal na úrovně z let 2014 nebo 2021, považoval bych to už za problematický signál.

Abych řekl pravdu, obvykle mi hodně dlouho trvá, než do něčeho investuji. Mám rád pocit jistoty. Ten získám až ve chvíli, kdy si případný vstup do trhu pečlivě a dlouze promyslím, ať už jde o konkrétní akcii, širší trh, nebo celý sektor.

Tento přístup má jednu obrovskou dlouhodobou výhodu – nic vyloženě nepokazím. Na druhou stranu se tím krátkodobě obírám o rychlé zisky, které dokážou současné trhy bleskově vygenerovat.

Klíčovým úkolem každého investora je však na trhu především dlouhodobě přežít.

V delším horizontu totiž nakonec vyděláte mnohem více, než když se budete neustále krátkodobě hnát za rychle rostoucími tituly.

Proto vždy říkám: Než do něčeho vložíte peníze, alespoň dvakrát měřte. Nebo klidně i vícekrát. Není na tom nic špatného.

Další zdroje informací:

The S&P 500 Is Forecast to Climb as Earnings Growth Powers Stocks Higher (Goldman Sachs)

Goldman Raises Its S&P 500 Year-End Forecast. It’s For One Simple Reason (CNBC)

Stocks Drive Record Share of American Wealth (Axios)

S&P 500 Shiller CAPE Ratio — Historical Chart & Data (GuruFocus)

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.