Legendární Berkshire Hathaway po odchodu Warrena Buffetta doslova vyprázdnila podstatnou část svého portfolia. Šlo rovnou o šestnáct titulů.

Tento krok po předchozích špatných rozhodnutích působil skoro až jako “vynášení smetí“. V investičním světě taková změna logicky silně rezonuje.

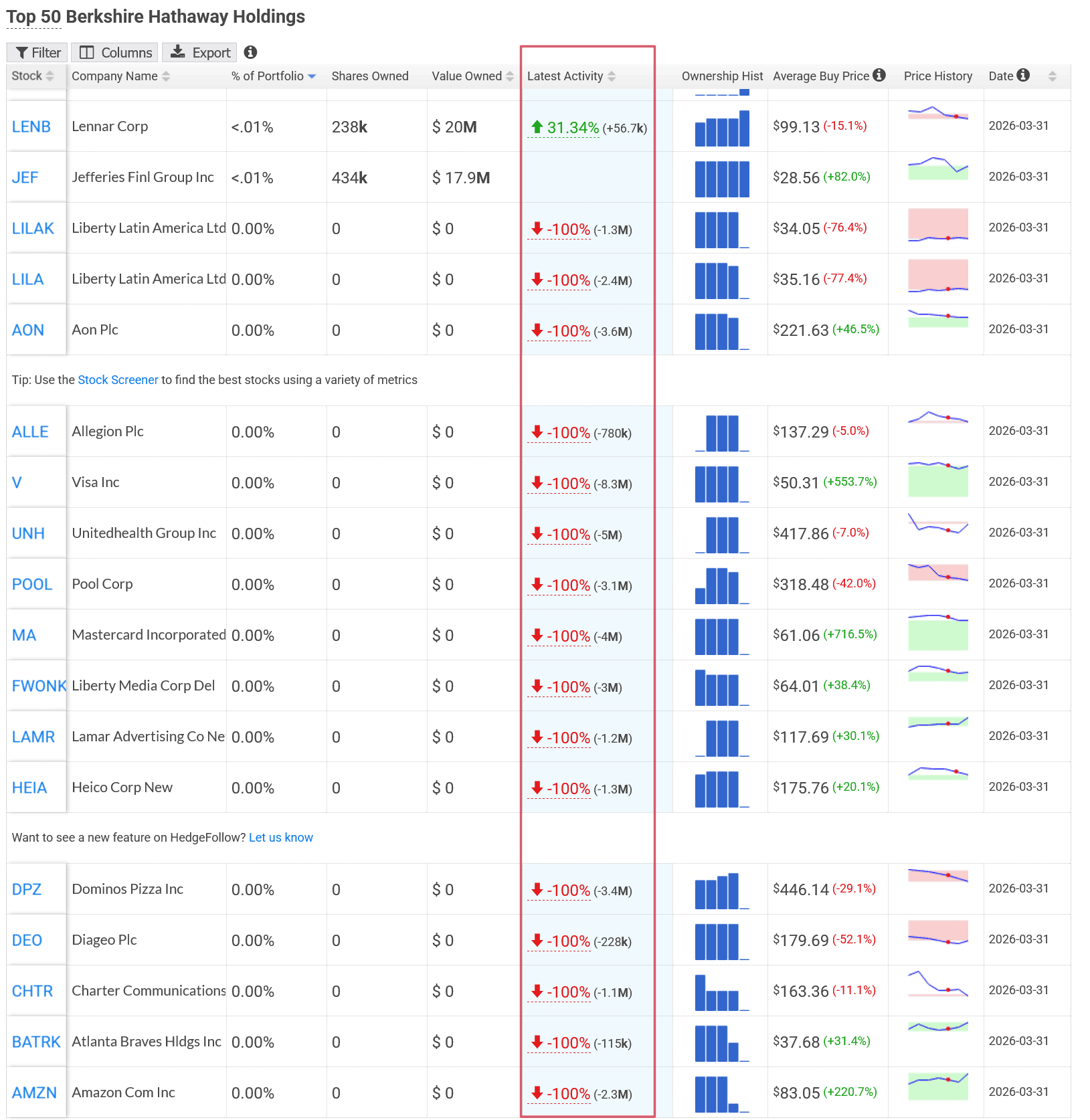

Zdroj: hedgefollow.com

Berkshire Hathaway zlikvidovala pod novým vedením 16 akciových pozic

Ať už byla motivace jakákoli, nemyslím si, že jde o odklon od zavedeného přístupu. Ten filozoficky stojí na slavných investorech, jako jsou Benjamin Graham a Philip Fisher. Ačkoliv vůle ke změnám je zde zřejmá.

Anketa

Již hlasovalo 277 čtenářů

Na jaké hodnotě vidíte index S&P 500 na konci roku?

Berkshire Hathaway totiž v poslední době výrazně zaostává za širším akciovým trhem. Tento stav trvá už minimálně rok a půl.

K podobné situaci přitom historicky nedocházelo příliš často. Když už nastala, většinou po ní následovalo výraznější pročištění akciového trhu.

Zdroj: Barchart

Důvodem je především investiční přístup, který na Grahamovi a Fisherovi staví. Berkshire se nesnaží honit krátkodobé módní trendy, i když právě táhnou trh nahoru.

Při pohledu do historie zjistíte, že se akcie snaží držet dlouhodobě. Někdy i desítky let, což je případ Coca-Coly.

Zapamatujte si jeden klíčový poznatek: nejvíce vyděláte na akciích, které držíte dlouhodobě.

Právě proto může v určitých fázích zaostávat za indexy. Zejména v momentech, kdy cenová rally stojí na úzké skupině titulů.

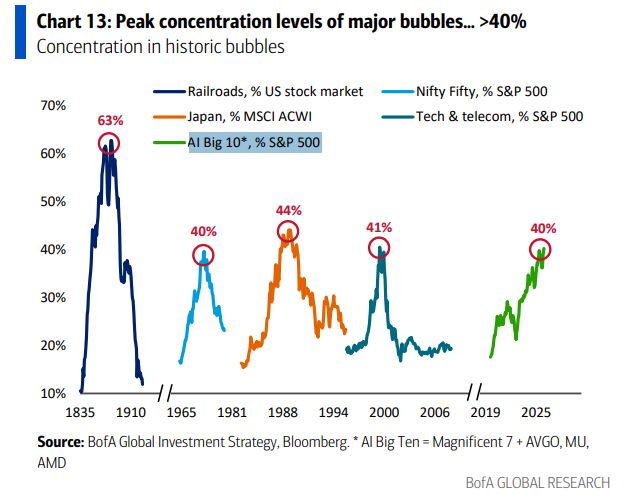

V současnosti jde logicky o vše, co souvisí s umělou inteligencí. Vzniká tak koncentrace tržní hodnoty, o které jsem už psal ve svých dřívějších analýzách.

Zdroj: BofA

Koncentrace hodnoty indexů v AI se nápadně podobá předešlým investičním bublinám

Berkshire zkrátka volí styl investování, který neumožňuje naplno participovat na velkých cenových růstech hnaných krátkodobým nadšením.

Tento přístup ale pomáhá chránit kapitál ve chvílích, kdy se trh přestane řídit jen přehnaným očekáváním. Jakmile nadšení opadne, začnou se znovu řešit reálné valuace, cash flow a skutečná kvalita byznysu.

Z podstaty věci se Warren Buffett a Charlie Munger vždy dívali mnohem více dopředu. Nezajímalo je, co zrovna letí. Důležité pro ně bylo, zda dává daný byznys dlouhodobě smysl. Myslím si, že v tomto duchu bude pokračovat i nové vedení.

Současné zaostávání Berkshire bych proto automaticky nebral jako slabost. Spíše ukazuje, že firma odmítá platit nesmyslné ceny za módní výstřelky, které zkrátka takovou hodnotu nemají.

Pokud na trhu dojde k vystřízlivění, může se tento konzervativní přístup znovu silně vyplatit.

Připravuje se Berkshire na tržní propady?

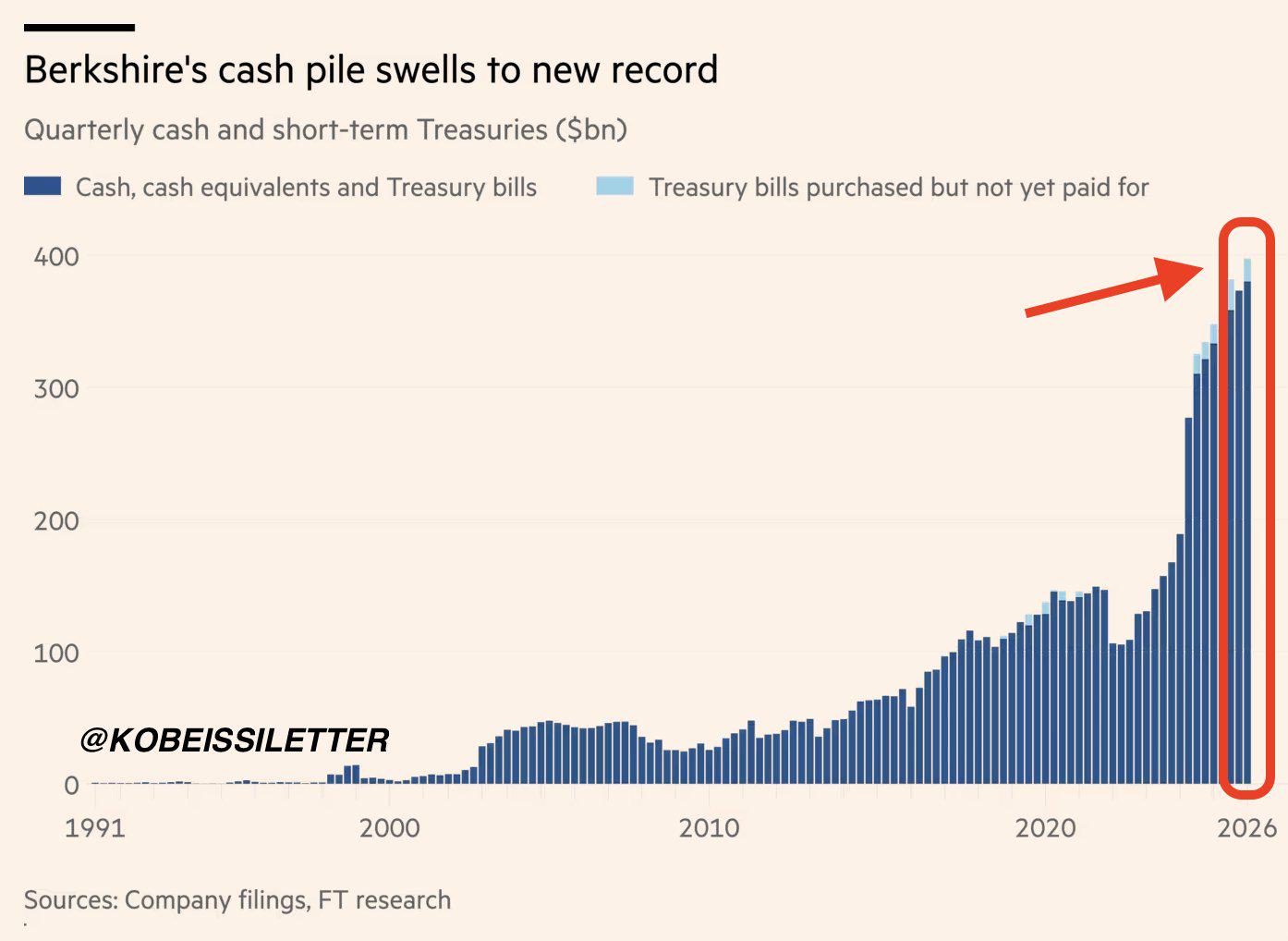

Kdykoli napíšu něco o Berkshire Hathaway nebo Buffettovi, okamžitě se vyrojí komentáře. Podle nich se tito investoři připravují na propady trhu krizových rozměrů. Proč by jinak akumulovali hotovost ve výši téměř 400 miliard dolarů?

Je to ale hloupost, protože Buffett a Munger trhy nikdy nečasovali.

Zdroj: Financial Times

Berkshire Hathaway drží hotovost za téměř 400 miliard dolarů

Tato populární teze naráží už ve své podstatě. Je totiž v naprostém rozporu s tím, co Buffett a Munger po desetiletí praktikovali.

Jak už jsem zmínil, jejich investiční přístup stál vždy na dlouhodobosti. Časování trhu je naprosto nezajímá. Soustředí se výhradně na valuace.

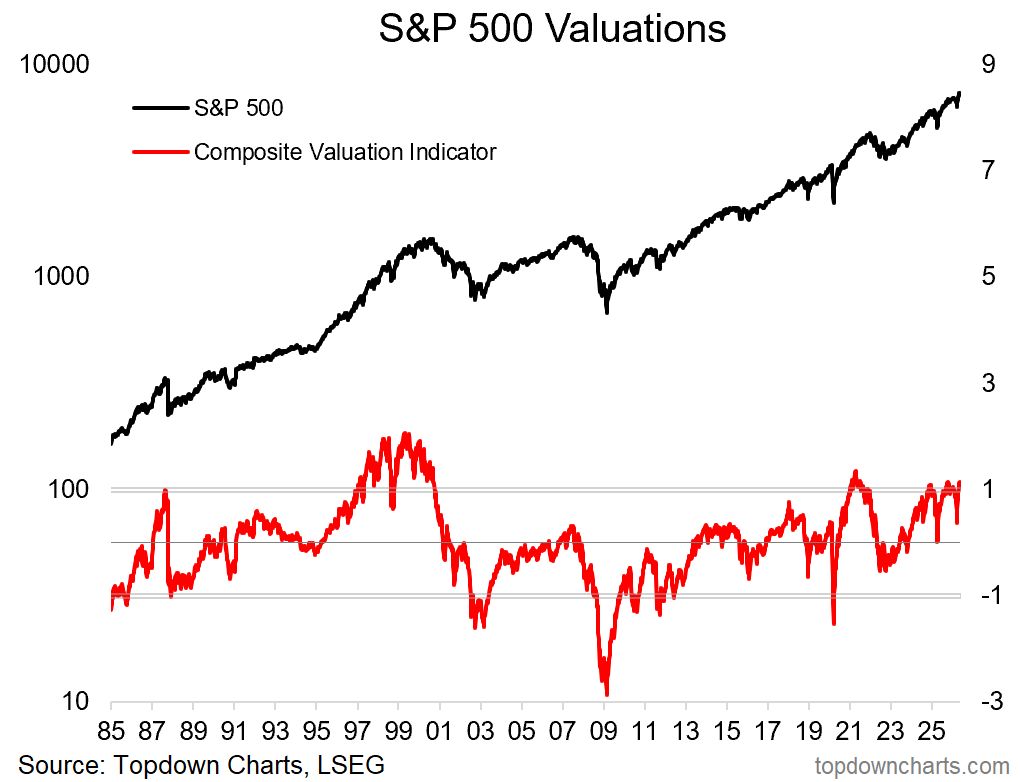

Řeší jen to, kolik hodnoty získají za cenu, kterou na trhu zaplatí. Když se podíváme na aktuální ohodnocení amerického akciového trhu, zjistíme, že je extrémně drahý. Proč by tedy kupovali předražené a rizikové akcie, když mohou mít něco lepšího?

Zdroj: Topdowncharts

Ohodnocení amerického akciového trhu lze shrnout jedním slovem: Drahé

Zjednodušeně sice mluvíme o hotovosti, ale ve skutečnosti jde o její ekvivalenty. Příkladem jsou velmi krátkodobé státní dluhopisy, takzvané treasuries. Mají splatnost do jednoho roku a díky vysoké likviditě spolehlivě plní roli peněz.

A víte, jaký mají v současnosti výnos? Pohybuje se kolem 3,8 %. Jde o bezrizikový výnos, který při 400 miliardách dolarů dělá dalších zhruba 15 miliard dolarů ročně.

Získávají tak ohromné cash flow zcela bez rizika. Proč by měli riskovat na předraženém trhu?

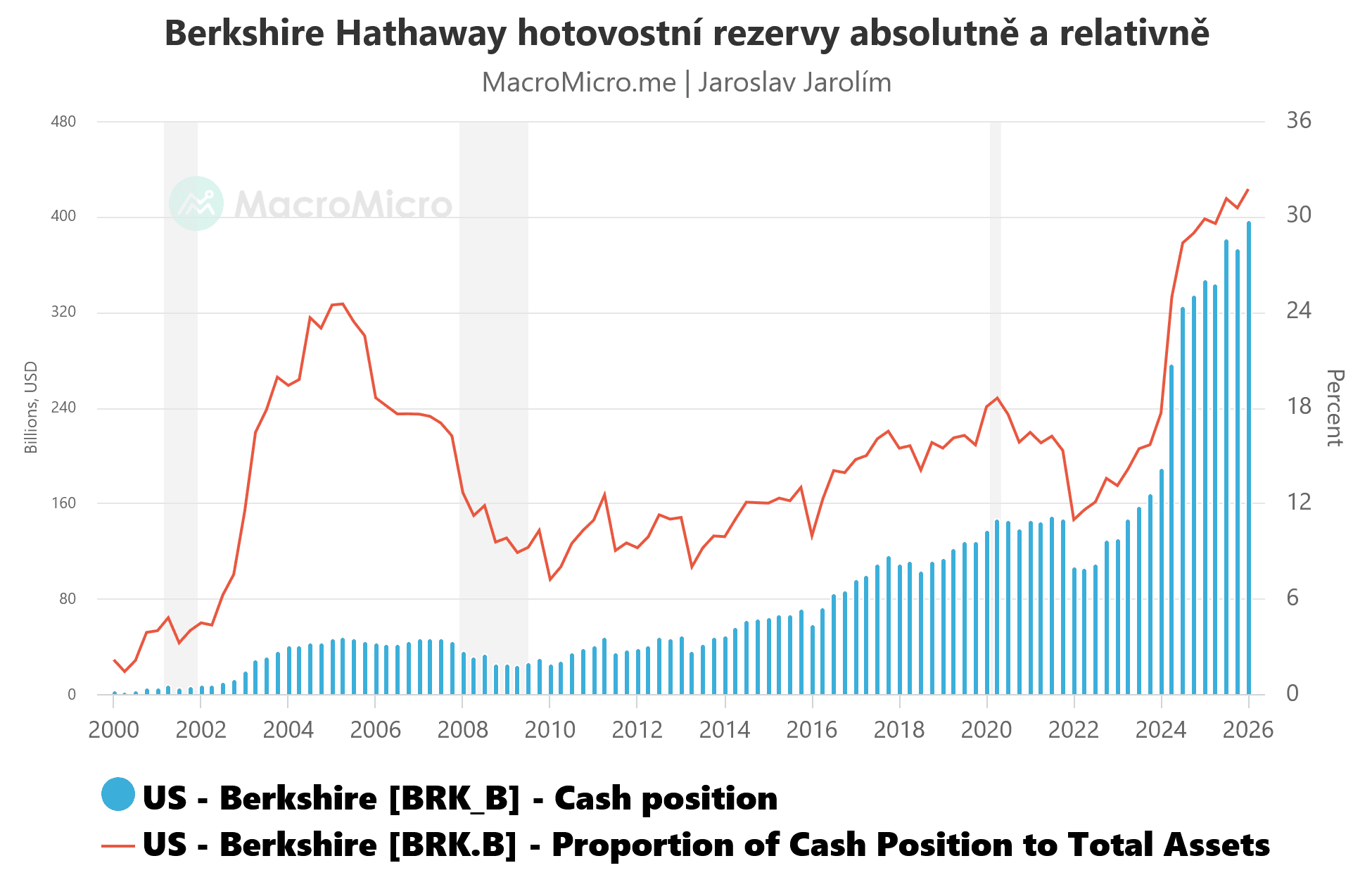

Z jejich pohledu dává naprostý smysl držet 30 % aktiv v treasuries. Berkshire tím s obrovskou rezervou překonala i svá čísla z roku 2005.

K největšímu propadu podílu hotovosti v portfoliu pak pochopitelně došlo v roce 2008, kdy se naopak akcie obchodovaly s obrovskými slevami.

Zdroj: macromicro.me

Berkshire Hathaway drží rekordní pozice v hotovosti. Absolutně i relativně

Chci tím říct jediné: abyste mohli nakupovat ve slevách, musíte mít rezervu a cash flow. Pokud veškerý kapitál vložíte do technologických akcií, nezbudou vám peníze pro případ, kdy se trh propadne třeba o 40 %.

Vím, že za současné situace může podobný scénář znít jako nesmysl. Tyto korekce jsou ale historicky naprosto běžnou záležitostí.

Znovu podotýkám, že držení rezervy a nákup zlevněných akcií nemá s časováním trhu nic společného. Tyto investory momentální tržní cena zkrátka nezajímá. Zajímá je fundamentální valuace, a to je zásadní rozdíl.

Závěrem: Dvakrát měř, jednou řež

Investování na finančních trzích mě naučilo, že když podlehnete osobním dojmům, zaplatíte za to ztrátami.

Nikdo učený z nebe nespadl. Je nutné se neustále vzdělávat, abyste dokázali pochopit kroky investičních legend i firem, jako je Berkshire Hathaway.

Nejde o žádnou raketovou vědu ani tajné know-how. Sami tito investoři popsali své strategie v mnoha knihách. Můžete z nich čerpat znalosti, které i já osobně s úspěchem aplikuji ve vlastním portfoliu.

Používám je sice v mírně upravené podobě, abych jim stoprocentně rozuměl a cítil se u investování komfortně. Rozhodně totiž nejsem zastáncem slepého kopírování kroků, kterým ve skutečnosti nerozumím.

V podstatě teď dělám to samé co Berkshire Hathaway. Poslední rok a půl na trhu mnohem méně přikupuji a spíše hromadím hotovost. Chci mít připravenou dostatečnou rezervu pro chvíle, kdy se objeví zajímavé příležitosti.

Rád bych ještě připomněl situaci před více než rokem.

Jakmile začal Donald Trump vířit politické vody a trhy zasáhla první velká volatilita, mnoho retailových investorů cenné papíry v panice prodalo. Přesná data sice k dispozici nemám, ale tento odliv byl velmi patrný.

Zároveň tuším, že se tito samí lidé později na trh vraceli a nakupovali zpět za mnohem vyšší ceny. Takové chování je bohužel v přímém rozporu s principy inteligentního investování.

Jak na rentu 40 000 Kč měsíčně. Spočítali jsme to za vás

Většina lidí nikdy této renty nedosáhne. Ne proto, že málo vydělávají. Ale protože nikdy nespočítali, kolik vlastně potřebují.

Ukážeme vám, kolik peněz budete potřebovat, kolik musíte každý měsíc investovat a jak dlouho vám cesta k rentě může trvat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.