Výnosová křivka invertuje, což je v současnosti jedním z hlavních témat ve Spojených státech. A mělo by to zajímat i nás, protože převrácení výnosové křivky má důležité implikace.

Na výnosovou křivku jsem pro Finex zpracoval vcelku zevrubný článek, kde se dozvíte interpretaci jednotlivých tvarů a proč je to vlastně užitečné. Je proto rozumné, abyste si prvně přečetli uvedený edukativní článek. Pak pro vás bude dnešní text mnohem srozumitelnější.

Co invertování výnosové křivky znamená?

Debata o přicházející recesi ekonomiky dostala v USA nový impuls v podobě invertování výnosové křivky. Respektive se prozatím nepřevrátila celá, pouze její část. To si brzy i ukážeme. Výnosová křivka je dlouhodobě považovaná za jeden z nejlepších indikátorů. Respektive tzv. předstihových indikátorů. Proto občas jen tak pro radost mluvím o výnosové křivce jako o křišťálové kouli, která vidí do budoucnosti.

V posledních několika desetiletích dokázala předpovědět blížící se recesi/krizi ve Spojených státech. Křivka je tvořena výnosy z trhu amerických federálních dluhopisů. Jakmile vznikne situace, kdy plynou vyšší výnosy z krátkodobých splatností (krátký konec), než z dlouhodobějších splatností (dlouhý konec), je laicky řečeno, něco hodně špatně. Jedná se neoddiskutovatelně o vážnýsignál, který není radno ignorovat.

Jakmile dojde k úplnému převrácení výnosové křivky, v historii následně docházelo do přibližně jednoho roku k recesím. A recese americké ekonomiky znamená, že globální finanční trh půjde dolů.

Čili interpretace je snadná. Když chtějí investoři vyšší výnosy u krátkodobých splatností, počítají v dohledné době s recesí. Za normálních okolností je běžné chtít vyšší výnosy u dlouhodobějších splatností, protože je u nich logicky vyšší riziko. Za vyšší riziko je prémie.

Je proto recese 100%? Ne, trh s federálními dluhopisy si to pouze myslí. Může se mýlit? Určitě ano. Navíc nesmíme ignorovat fakt, že aktuální podoba výnosové křivky není zcela převrácená, ale “jen” částečně.

Výnosová křivka invertuje

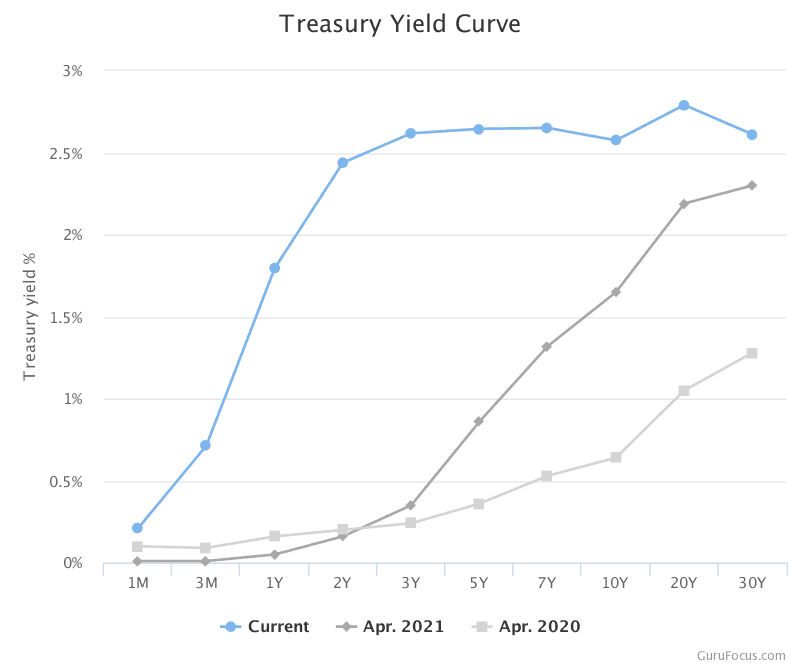

Vzhledem k tomu, že invertuje pouze částečně, zhruba v polovině začíná takový “hrb”. Skutečně mi její tvar připomíná postavu Quasimoda. Pro dostatečný kontrast jsou v grafu výnosové křivky ze stejné doby z předchozích dvou let. Dá se říct, že takhle má tvar výnosové křivky vypadat. S rostoucí dobou splatností má růst i výnos plynoucí z kupónu. U současné výnosové křivky jsou však výnosy u dvouletých, tříletých, pětiletých, sedmiletých,….atd., prakticky stejné.

Zdroj: gurufocus.com

Aktuální výnosová křivka a křivky z dvou předešlých let

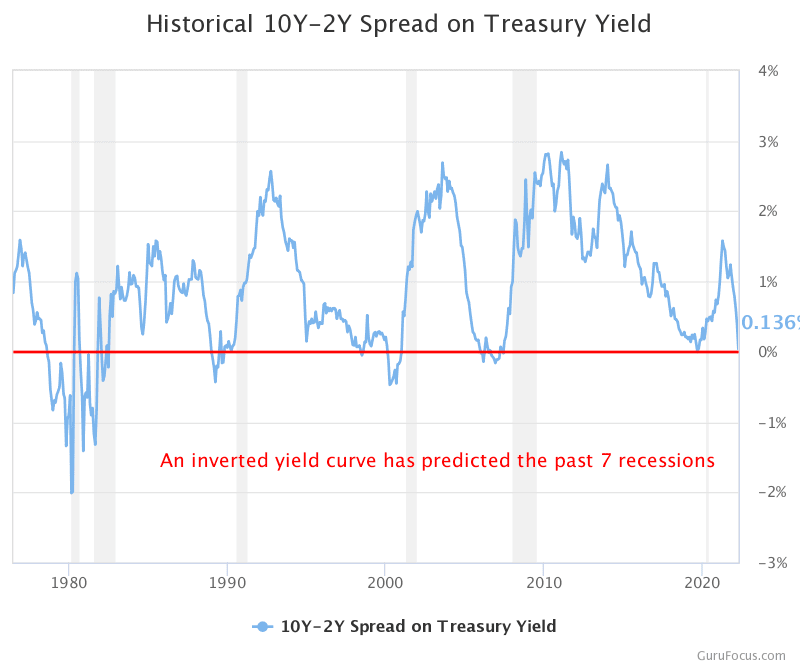

Standardně se proto ještě používá pomůcka v podobě spreadů mezi desetiletými a dvouletými/jednoletými splatnostmi. Na přiloženém grafu jsou vyznačeny oblasti, kdy skutečně docházelo k recesím. A jistou dobu předtím byl spread mezi desetiletými a dvouletými splatnostmi nulový nebo záporný. Čili se křivka dotkla, nebo překonala červenou linii. Křivka před několika dny tu linii na krátkou dobu překonala. Finanční trh tím pádem dostal signál, že se blíží problém.

Zdroj: gurufocus.com

Spread mezi výnosy (desetiletých a dvouletých)

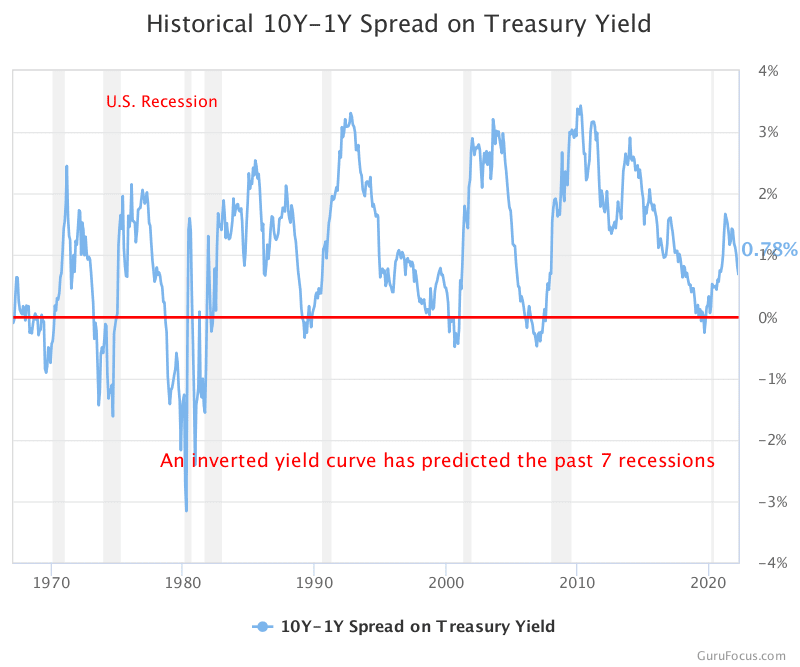

Spread mezi desetiletými a jednoletými výnosy je od zaznačené linie poměrně daleko. Což jen potvrzuje to, co víme. Křivka se nepřevrátila úplně, pouze částečně. Lze proto do budoucna brát uvedený spread jako takové potvrzení.

Zdroj: gurufocus.com

Spread mezi výnosy (desetiletých a jednoletých)

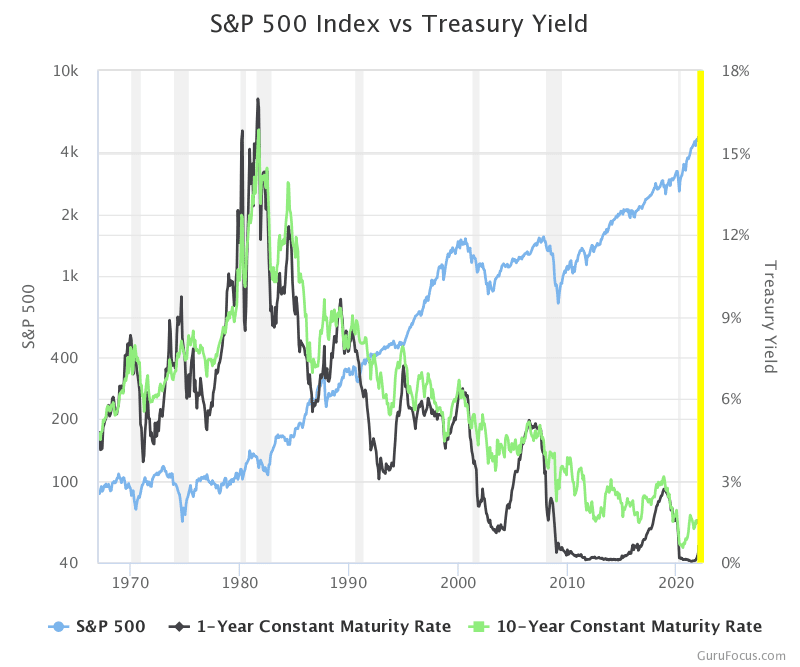

Jako poslední graf přikládám index S&P 500, kde jsou výnosy u jednoletých a desetiletých splatností. Všimněte si, že jakmile výnosy na jednoletých dluhopisech markantně vzrostly, byla to často předzvěst pádu akciového trhu.

Zdroj: gurufocus.com

Index S&P 500 a výnosy 1lettých a 10lettých dluhopisů

Závěrem

Výnosovou křivku se vyplatí bedlivě sledovat. Respektive na ni nemusíte koukat celý den. Bohatě stačí se podívat na konci každého týdne, abyste byli v obraze. V každém případě není rozumné signál upozaďovat. Výnosová křivka je historií prověřený předcházející indikátor, takže bych byl alespoň opatrný. Ještě chci zdůraznit, že invertování křivky automaticky neznamená okamžitý pád. Historicky jsme zaznamenali, že pád akciového trhu přichází s relativně velkým zpožděním.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.