Na zlato je navázaný jeden specifický akciový sektor. Po mnoho let byl naprosto přehlížen, i když podle mého názoru představoval jasnou příležitost ke koupi.

Od té doby se ceny skutečně posunuly o stovky procent výše, ale za poslední půlrok trh víceméně prochází korekcí.

Osobně si ovšem myslím, že korekce se nyní blíží ke svému konci a přijde grandiózní finále. Existuje tak prostor pro růst cen akcií o další desítky procent.

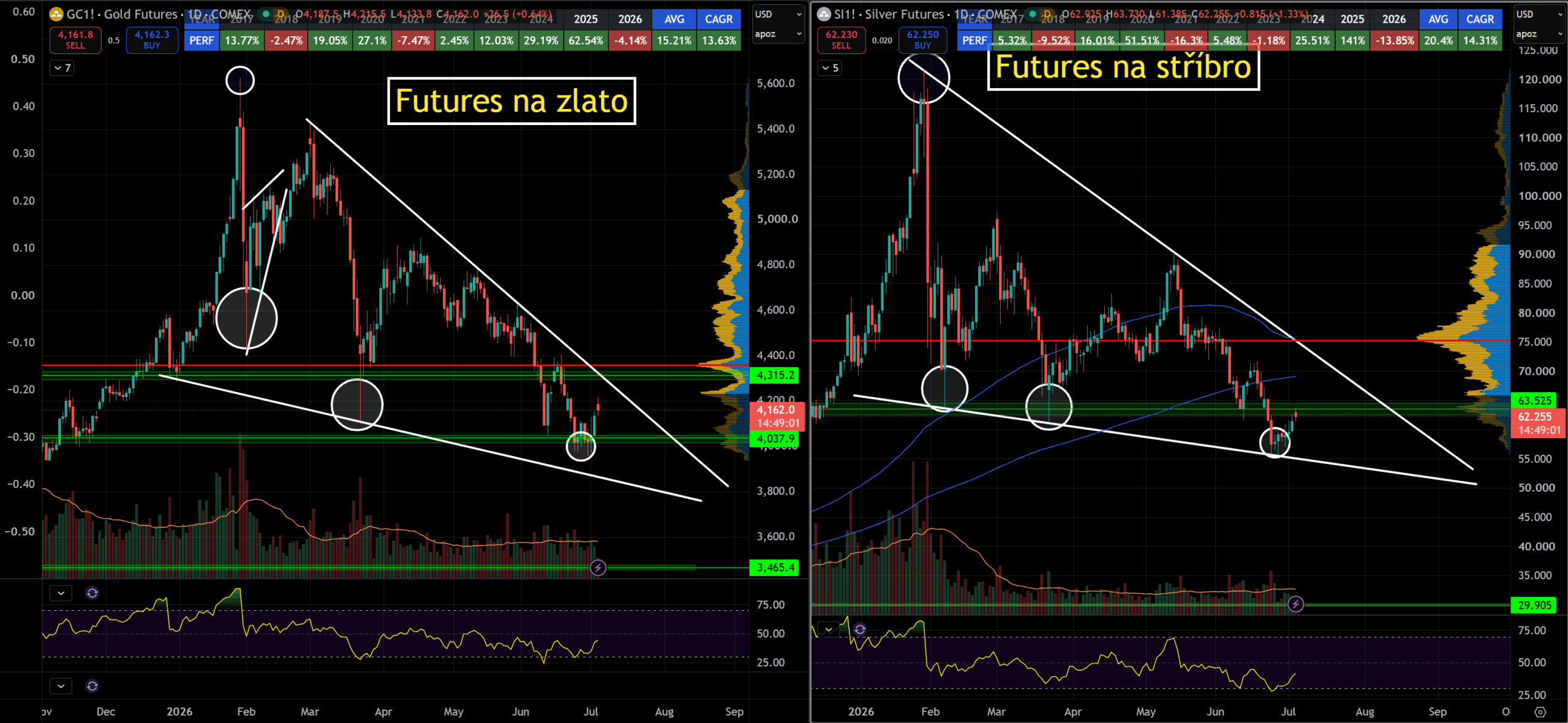

Zlato i stříbro totiž výrazně ožila po zveřejnění dat z amerického trhu práce z 2. července 2026. Ta ukázala mnohem větší uvolnění podmínek, než se původně očekávalo.

To hlavní ale je, že na grafech obou trhů vidíme snadno rozpoznatelnou býčí strukturu v podobě klesajícího klínu. Jde o mou oblíbenou formaci.

V tomto případě je opravdu rozsáhlá, takže její případné proražení směrem nahoru bude mít význam i z pohledu delšího časového horizontu.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Zlato se stříbrem již půl roku konsolidují v býčích formacích

Tomu nahrávají také objemy na futures trzích. Ty ukazují, že zájem o drahé kovy během korekce výrazně opadl a dostal se na velmi nízké úrovně. Právě ve chvílích, kdy trh nejeví absolutně žádný zájem, totiž často vznikají ty největší příležitosti.

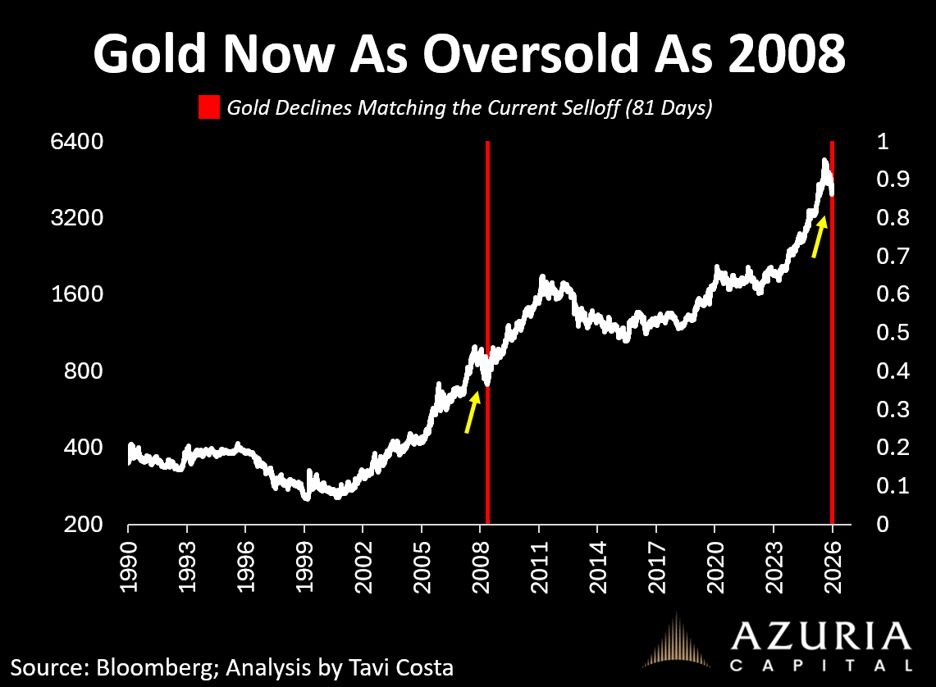

Trh se zlatem je extrémně přeprodaný

Zlato je nyní extrémně přeprodané. Do podobné situace se dostalo naposledy v roce 2008. Z historického pohledu jde tedy o poměrně výjimečný stav, který rozhodně stojí za pozornost.

Osobně na současnou situaci pohlížím tak, že by brzy měla přijít další růstová vlna.

Pokud by se minulost alespoň částečně opakovala, mohla by cenu zlata čekat ještě jedna finální růstová vlna, která potrvá několik let.

Teprve pak by trh dosáhl vrcholu a drahý kov by se následně musel dlouhé roky zvedat ode dna, stejně jako v předešlém cyklu.

Zdroj: Tavi Costa

Zlato je historicky extrémně přeprodané

Jak jsem psal výše, zájem investorů výrazně ochladl a o skalních zastáncích zlata (tzv. gold bugs) není téměř slyšet. V minulosti přitom bývaly jejich “nálety” na mé profily na sociálních sítích dost nepříjemné.

Z kontrariánského pohledu je proto zlato právě nyní velmi zajímavé.

Roky jsem u zlata zastával velmi býčí postoj. Za tu dobu jsem si logicky vybudoval publikum, které spadalo do tohoto specifického názorového proudu.

Když jsem ale před půlrokem začal varovat, že současný vývoj je šílenství, z dřívějších fanoušků se často vyklubali agresivní horlivci. Ti blouznili o růstu až na 10 000 USD za unci. Jakmile jde o peníze, vždy se ukáže skutečný charakter lidí.

To pro mě představovalo jasné psychologické potvrzení, že jsme dosáhli střednědobého vrcholu. Jak dnes už víme, skutečně se tak stalo.

Nyní se nacházíme v opačné situaci. Navíc se ukazuje, že větší část prodejního tlaku už zřejmě opadla a poměr potenciálního výnosu vůči riziku začíná působit mnohem příznivěji.

Přiznávám ovšem, že ohledně zlata jsem byl posledního půlroku hodně na vážkách. Můj základní scénář ale zatím zůstává stejný: cena zlata by měla i nadále růst.

A hlavně by měl začít růst můj oblíbený akciový sektor.

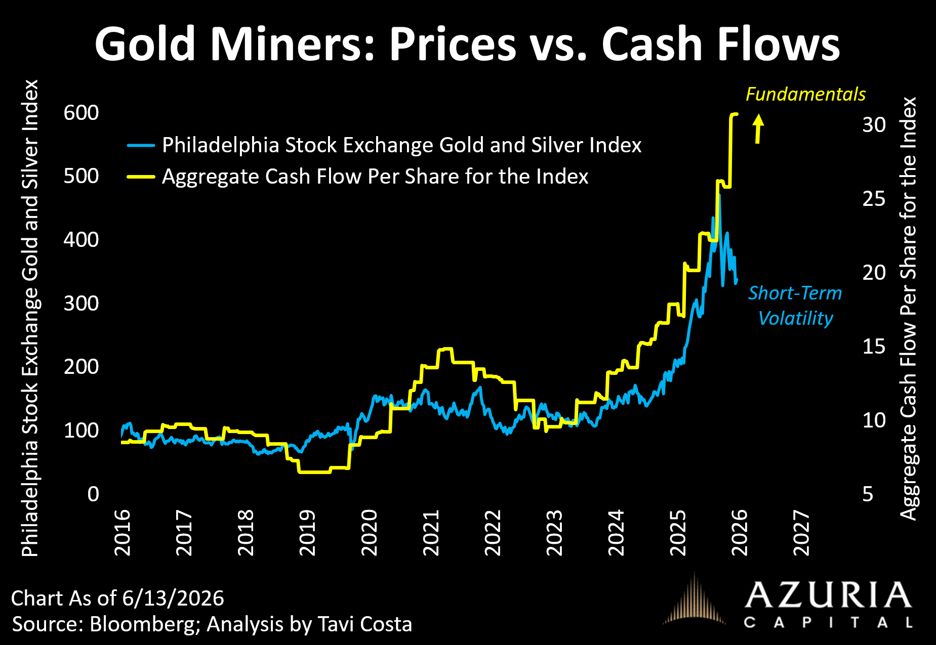

Fundament těžařů zlata posiluje, ale cena akcií stagnuje

Těžařům zlata v poslední době výrazně roste cash flow, přičemž klíčová je především jeho konzistence.

Pravidelně generovaná hotovost dává firmám větší prostor pro investice do dalšího rozvoje, snižování dluhu, výplatu dividend nebo zpětné odkupy akcií.

Mnohem větší výkyvy ale pozorujeme u samotných akcií těžebních společností. Jejich ceny totiž často velmi citlivě kopírují vývoj zlata a náladu investorů vůči celému sektoru.

I krátkodobý pokles ceny kovu tak může vyvolat výraznější propad akcií, přestože provozní výsledky firem zůstávají relativně stabilní.

Zdroj: Tavi Costa

Akcie těžařů zlata: Agregovaná cena stagnuje, ale fundament posiluje

Klíčová ale není pouze samotná tržní cena zlata. Z dlouhodobého pohledu rozhoduje hlavně schopnost těžařů generovat volnou hotovost, mít pod kontrolou náklady, udržovat produkci a efektivně investovat do nových ložisek.

Právě od těchto faktorů se primárně odvíjí skutečná hodnota jednotlivých firem.

Dvě firmy se stejnou expozicí vůči ceně zlata tak mohou mít naprosto odlišný fundament.

Jedna disponuje kvalitními ložisky, nízkými náklady a zdravou rozvahou,

zatímco druhá může bojovat s vysokými provozními výdaji, nadměrným zadlužením nebo klesající produkcí.

Na hospodářské výsledky těžařů tak působí mnohem více faktorů než jen cena žlutého kovu.

Zlato je samozřejmě zásadní proměnnou. Samo o sobě však nestačí k posouzení, zda je konkrétní akcie levná, drahá, nebo dlouhodobě kvalitní.

Ze své vlastní zkušenosti mohu říct, že jsem raději nakoupil ETF sledující přední i menší těžební společnosti. Šlo totiž o obor, kterému jsem procesně vůbec nerozuměl.

Nedokázal jsem proto odlišit dobré těžaře od těch špatných a všechno mi zkrátka přišlo na jedno brdo.

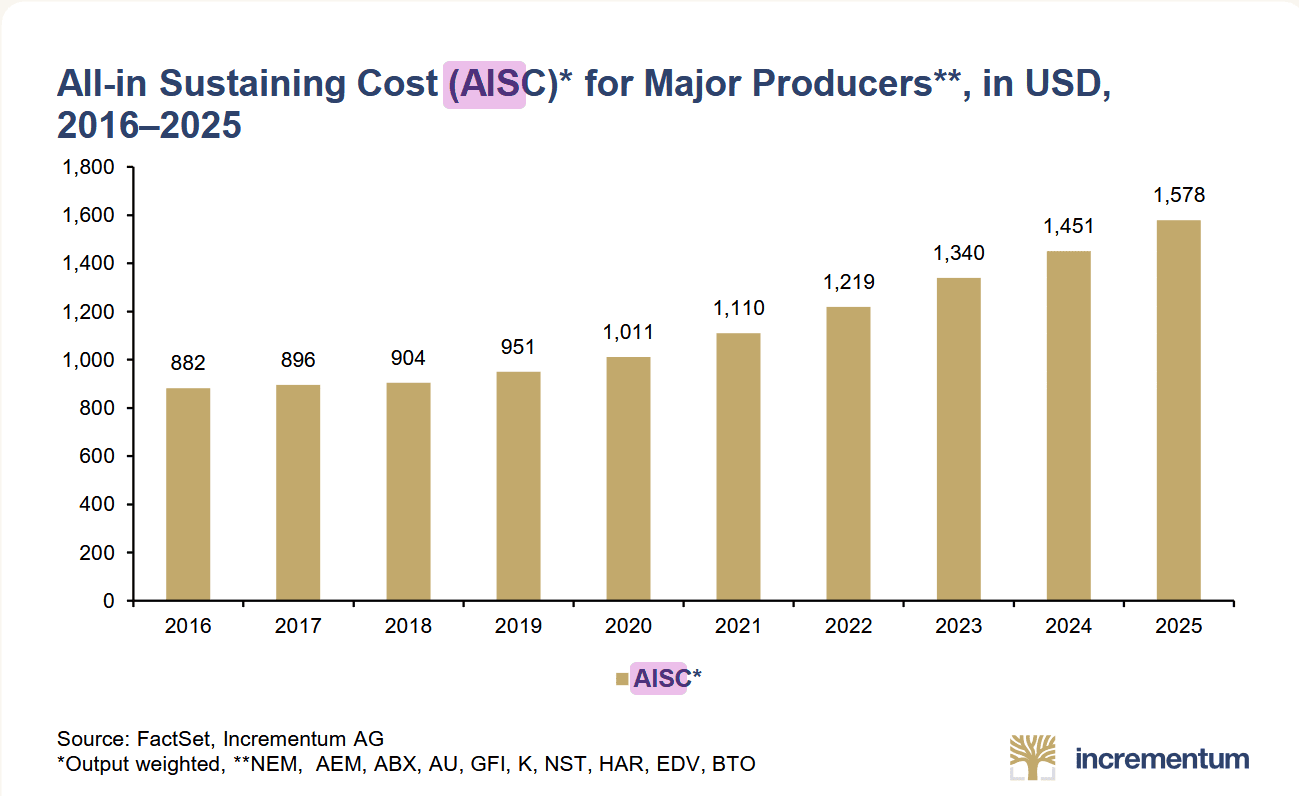

Náklady na těžbu vzrostly, cena zlata je ale mnohem výš

Těžařům zlata sice během posledních pěti let vzrostly náklady na těžbu o více než 50 %, růst ceny samotného kovu byl ale ve stejném období ještě mnohem výraznější.

Vyšší náklady tak nedokázaly smazat pozitivní dopady, které má drahé zlato na jejich celkové hospodaření.

Při cenách zlata nad 4 000 USD za unci mají kvalitní těžaři mimořádný prostor pro tvorbu provozního i volného cash flow.

Rozdíl mezi prodejní cenou kovu a náklady na jeho vytěžení se výrazně zvětšuje, což se zcela přirozeně promítá do vyšších marží.

Zdroj: Incrementum

Nákladovost těžby unce zlata

Důležité samozřejmě je, jak efektivně dokážou jednotlivé společnosti kontrolovat náklady, udržovat produkci a investovat do dalšího rozvoje.

Ne každý těžař bude z vysoké ceny zlata profitovat stejně. Velkou roli totiž hraje kvalita konkrétních ložisek, míra zadlužení i plynulost provozu.

Obecně ale platí, že při současných cenách zlata se z dobře řízených těžebních společností stávají doslova stroje na peníze. Pokud se ceny kovu udrží vysoko, schopnost těchto firem generovat hotovost zůstane nadále velmi silná.

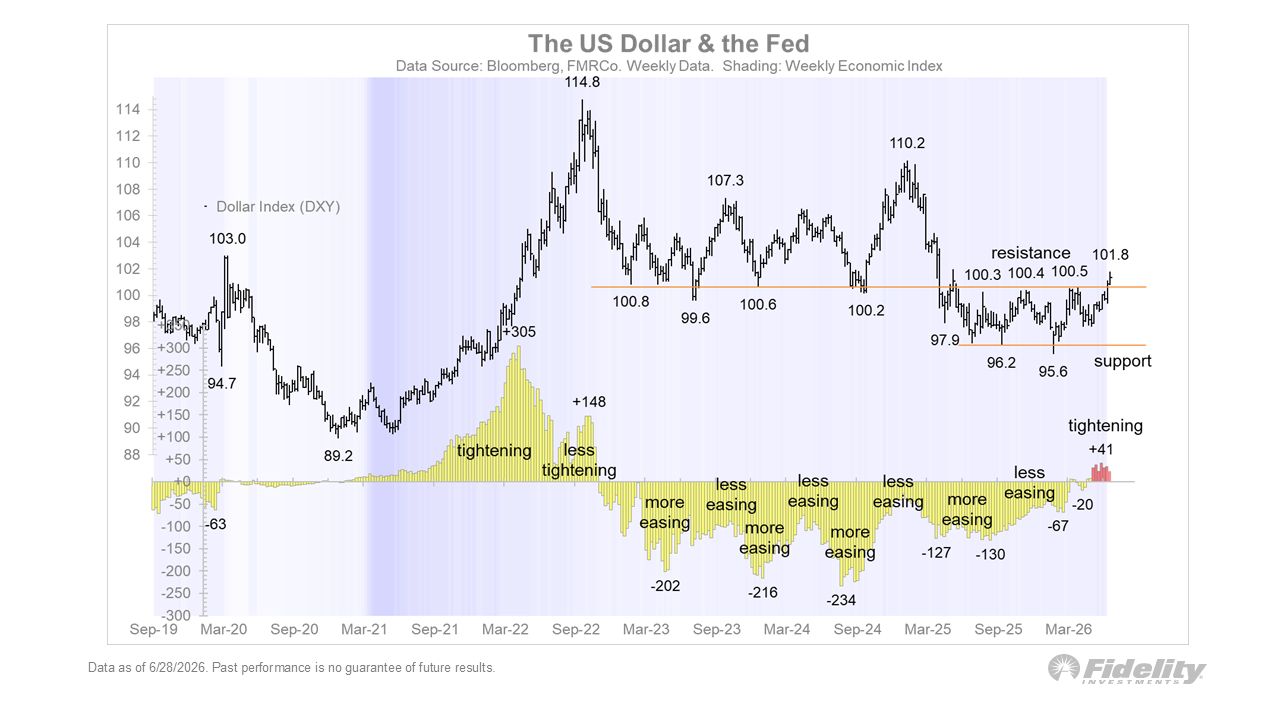

Závěrem: Silný dolar jako hrozba?

Od poloviny loňského roku jsem přesvědčený, že americký dolar již našel své dno. Fed už neměl příliš velký prostor pro další uvolňování měnové politiky. Tím postupně zmizel jeden z hlavních důvodů pro předchozí oslabování dolaru.

Na trhu zároveň chyběl výraznější katalyzátor, který by mohl dolar poslat ještě níž. Bez očekávání dalšího snižování sazeb nebo nového přílivu likvidity tak bylo stále obtížnější obhájit pokračování dlouhodobého klesajícího trendu.

Zdroj: Fidelity

Americký dolar má dno, protože další pokles úrokových sazeb je nepravděpodobný

Situace se ale nyní posunula ještě dál. Trh už dokonce začíná pracovat s možností mírného zvýšení úrokových sazeb. I kdyby šlo pouze o malý a jednorázový krok, americkému dolaru by to poskytlo další podporu.

Minimálně do konce letošního roku tak podle mě zůstávají podmínky pro další posilování amerického dolaru poměrně příznivé. Právě to považuji za jeden z hlavních rizikových faktorů pro trh se zlatem.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.