Od začátku roku dolar posílil vůči euru o téměř 2 %.V tomto článku se podíváme, jaký má v současné době vliv na kurz dolaru proočkovanost a také výnosy státních dluhopisů i fiskální stimuly FEDu.

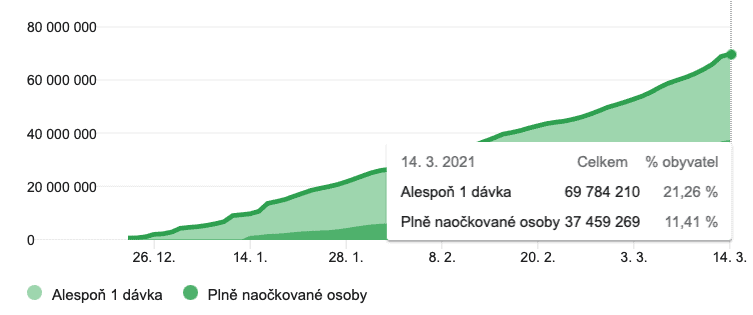

Stejně jako libra i dolar posiluje vůči euru díky rychlé vakcinaci ve Spojených státech. Jednou dávkou vakcíny se v zemi naočkovalo téměř 70 milionů Američanů. Plně naočkovaných osob je 37 milionů.

Postup vakcinace odpovídá plánům. Žádné zpoždění úřady neregistrují. 1,5 miliónu osob je naočkováno každý den. Při současném tempu přijde na začátku léta řada na všechny Američany, kteří se budou chtít nechat očkovat.

Vývoj vakcinace v USA. Zdroj: ourworldindata.org

“Dnes večer oznamuji, že nařídím všem státům, kmenům a teritoriím, aby zařídily, že všichni dospělí od 18 let budou způsobilí připraveni k očkování ne později než 1. května,” uvedl Biden.

Podle statistik proočkovanost výrazným způsobem snižuje celkové covidové statistiky. V posledních dnech dojde k nákaze přibližně 60 000 osob. Dříve to bylo až 300 000 případů.

Fed a fiskální pomoc

Americká ekonomika se rychleji odrazila ode dna díky několika faktorům. Velice důležitým faktorem byl zásah Fedu, který ve velmi krátké době snížil úroky na nulu a při tom poskytl americké ekonomice likviditu s cílem znovuobnovení oživení a uklidnění rozbouřené situace.

Ve srovnání s Evropou bylo výrazně rychlejší a intenzivnější uvolnění měnových podmínek. Ve spojených státech byla také rychlejší a hlavně objemnější fiskální pomoc.

Poznámka

Rychlejší (masivnější) očkování, zásah Fedu a fiskální pomoc mají pozitivní vliv na obnovu americké ekonomiky. Zejména díky těmto faktorům posiluje dolar od začátku roku.

Budoucí vývoj americké měny

V případě akcelerace evropské ekonomické obnovy by mohl vzniknout tlak na oslabování dolaru. V současné době se jeví varianta v podobě efektivnější a rychlé vakcinace v Evropě a následné otevření ekonomiky jako nereálná.

Reálné je, že minimálně první čtvrtletí bude hlavně vlivem rozdílného ekonomického vývoje zejména čtvrtletím posilujícího dolaru vůči euru. V druhé polovině tohoto roku analytici předpokládají vyšší výkon evropské ekonomiky a od této doby by se mohla situace obrátit.

Politika Fedu je mnohem přívětivější pro analytiky než politika ECB, protože ECB se za celých 10 let ani jednou nepovedlo zvýšit úrokové sazby. Analytici si myslí, že ECB měla šancí dost, aby ukázala lidem, že jsou flexibilní, ale oni stále drží záporné úrokové sazby.

Dolar ve spojení s kladnými úrokovými sazbami s výnosem na desetiletém státním dluhopisu nad 1,5 % je pro investory mnohem přívětivější a čitelnější měnou.

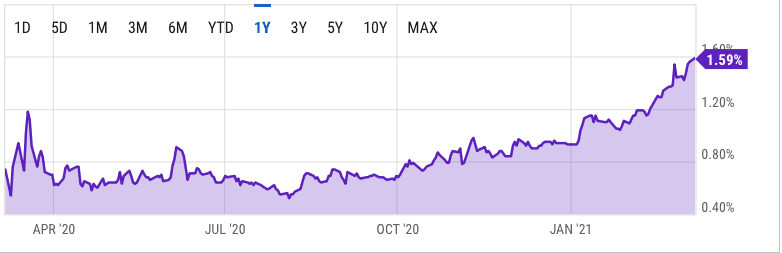

Roční maxima výnosu amerických dluhopisů

Americký Fed bude tento týden řešit vyšší výnos amerického desetiletého dluhopisu, který v pátek atakoval roční maximum 1,8 %.

Výnos desetiletých amerických státních dluhopisů. Zdroj: Yahoo.com

Mezitím výnosy německého desetiletého dluhopisu šly také vzhůru, ale zůstávají stále nízko v záporné hodnotě -0,32 %. Spojené státy včele s prezidentem Joem Bidenem mají o poznání vyšší rozpočtový stimul než Evropa.

Powel představí mnohem lepší výhled na růst i zaměstnanost a mírně zvýší také inflační prognózu v reakci na stimulační balík Joea Bidena (1,9 bilionu USD). Na rozdíl od ECB Powel neoznámí plán na rychlejší nakupování dluhopisů a pravděpodobně oznámí, že Fed bude flexibilní a připravený zasáhnout v případě, když by se situace začala vymykat z rukou.

Otázkou je, jak na taková slova budou reagovat americké dluhopisy a zda jim takové ujištění bude stačit. Pro trhy v současné době není podstatný růst výnosů amerických dluhopisů, ale spíše dynamika tohoto růstu. V případě dlouhodobého mírného růstu je pravděpodobná pozitivní situace a nálada na akciovém trhu.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.