Důchody – Kde na ně vzít a jak je reformovat? To jsou témata, která v posledních měsících rezonují českými médii. Přestože se politici snaží přijít s různými nápady, zatím nikdo nepředstavil ucelenou koncepci reformy starobních důchodů. Proto v médiích nejčastěji slýcháte, že věk odchodu do důchodu se musí prodloužit. Kromě toho se však politici shodnou na tom, že lidé se na důchod málo připravují a své spokojené stáří nechávají v rukou státu. Proto hledají cesty, jak motivovat lidi k vyšší účasti na penzijním připojištění.

Současný systém penzijního připojištění má bezesporu své výhody i nevýhody. Jedna výhoda však bývá často opomíjena a příliš se o ní nemluví. Jedná se tzv. předdůchod. Co to je, jak se liší od klasického starobního důchodu, jak se do něj dostat? To vše se dozvíte v našem článku.

Předdůchod stručně

Předdůchod je předčasný důchod z důchodového pojištění financován z vlastního důchodového pojištění. Umožňuje jednotlivcům odejít do důchodu až o 5 let dříve, než je oficiální důchodový věk.

Na rozdíl od státem poskytovaného předčasného důchodu se osobám, které se rozhodnou pro předdůchod, státní důchod snižuje minimálně.

Kromě toho si mohou jednotlivci v tomto období bez omezení přivydělávat a nemusí platit sociální a zdravotní pojištění, protože je za ně hradí stát.

Předdůchod není předčasný důchod!

Na začátek je důležité vysvětlit, že předdůchod a předčasný důchod jsou dva rozdílnépojmy. Předdůchod totiž není státem vyplácený důchod, ale je financován právě z vašeho penzijního připojištění.

Pokud máte na svém penzijním připojištění naspořeno dostatek peněz můžete odejít do předdůchodu až o 5 let dříve, než dosáhnete důchodového věku.

Výhodou také je, že na rozdíl od předčasného důchodu, vám bude státní starobní důchod krácen jen minimálně. Navíc máte neomezené možnosti si v předdůchodu přivydělávat. Další velkou výhodou je, že pokud si skutečně užíváte volný čas navíc, nemusíte platit sociální a zdravotní pojištění. To za vás zaplatí stát. Jediné, co je třeba vyřešit, je oznámení vstupu do předdůchodu zdravotní pojišťovně.

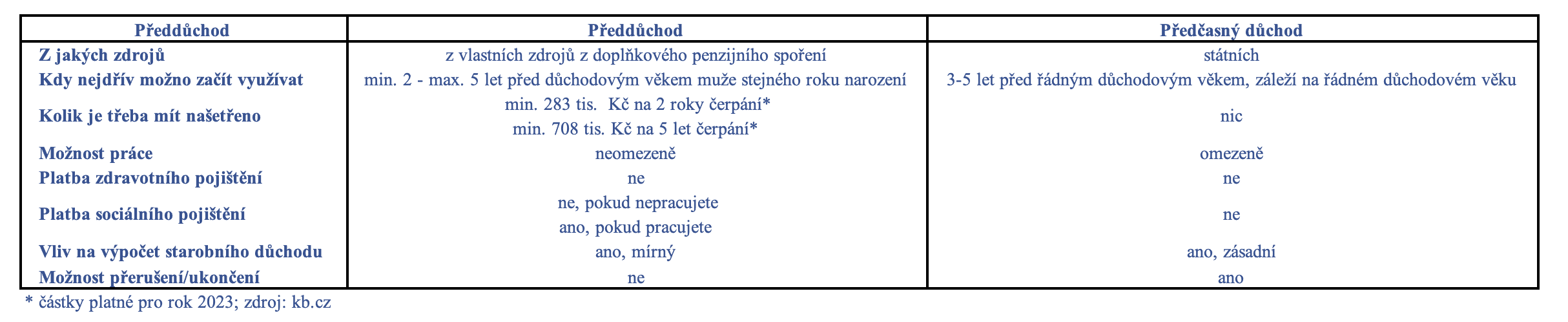

Všechny hlavní rozdíly mezi předčasným důchodem a předdůchodem jsme shrnuli přehledně do tabulky.

Zdroj: kb.cz

Hlavní rozdíly mezi předdůchodem a předčasným důchodem

Jaké jsou podmínky předdůchodu?

Odchod do předdůchodu není v našich podmínkách nic složitého, je zde pouze několik podmínek, které musíte splnit:

musíte mít sjednané doplňkové penzijní připojištění,

musíte jej platit alespoň 5 let před plánovaným odchodem do předdůchodu,

musíte mít naspořenou dostatečnou částku.

Třetí podmínka bude pro většinu lidí pravděpodobně nejkomplikovanější.

Musíte mít totiž naspořeno tolik, aby vaše měsíční výplata předdůchodu byla alespoň 30 % průměrné měsíční mzdy za 1. až 3. čtvrtletí předchozího roku.

Podle výpočtů Ministerstva práce a sociálních věcí odpovídá 30 % průměrné mzdy za 1. až 3. čtvrtletí roku 2022 částce 11 792 Kč za měsíc.

Kolik tedy musí být zůstatek na vašem penzijním účtu, abyste mohli do předdůchodu odejít? Pojďme si to ukázat na příkladu! Výpočet je velice jednoduchý.

Dejme tomu, že chcete jít do předdůchodu o 2 roky dřív, než vám vznikne nárok na starobní důchod. V předdůchodu tedy strávíte 24 měsíců. Pokud vynásobíme dobu předdůchodu 30 % průměrné mzdy, dostaneme částku 283 008 Kč. Tolik potřebujete mít naspořeno, abyste mohli jít do předdůchodu o 2 roky dříve.

A jak ovlivní nástup do předdůchodu výši starobního důchodu? Podle české legislativy patří předdůchod do tzv. vyloučené doby. To znamená, že se vám nebude započítávat do vyměřovacího základu a díky tomu vám neklesne průměr předchozích příjmů. Nebude se vám však započítávat ani do doby pojištění. To má praktický dopad na výši státního starobního důchodu. Samozřejmě záleží na konkrétním případu, ale obecně lze říci, že váš důchod se za každý rok předdůchodu sníží o 200 – 300 Kč. Snížení je výrazně nižší, než pokud byste nastoupili do předčasného důchodu.

Předdůchod má také významně větší flexibilitu v rámci uplatnění na trhu práce. Pokud chcete čerpat předdůchod, ale zároveň se ještě nechcete úplně vzdát své kariéry, je to jeden z nejlepších způsobů, jak mít obojí. Pokud onemocníte nebo o práci přijdete, můžete čerpat i nemocenskou nebo podporu v nezaměstnanosti.

Jak můžete vidět, předdůchod vám může přinést spoustu výhod. Pro ty, kteří mají do důchodu blízko to může být poměrně zajímavá alternativa, jak lépe vyvážit soukromý a pracovníživot, pokud už nechcete nebo nemůžete tolik pracovat. Pro ty, které důchod ještě v dohledné době nečeká, to může být poutavá myšlenka, jak uvažovat o penzijním připojištění z jiného úhlu.

Penzijní připojištění není jen spoření na penzi, ale i příležitost, odejít do důchodu dříve.

Vzhledem k tomu, jakým způsobem minulé i současné vlády k problematice důchodů přistupovali, nebude zbývat mladším ročníkům nic jiného, než se na penzi zajistit sami – třeba investováním do akcií. Pokud se nic nezmění bude v budoucnu starobní důchod od státu jen přilepšení k rentě z investic, nikoliv zdroj příjmu, který vám zajistí klidné a spokojené stáří.

Ahoj, jmenuji se Michaela Benkovičová a pro Finex pracuji jako externí redaktorka. Připravuji pro Vás články z investičního i podnikatelského světa.

Zájem o finance se ve mě zrodil zřejmě v okamžiku, kdy jsem dostala své první “spořící prasátko” (takže dááááávno). Od té doby jsem tak nějak tušila, že toto “prasátko” nemůže být jediná cesta k finanční nezávislosti.

Vysoká škola ekonomická byla jasnou volbu a nastupovala jsem tam s velikým očekáváním. Po 5ti letech jsem školu úspěšně dokončila a přesto, že jsem získala spoustu znalostí, mi nikdo nebyl schopen odpovědět na otázku “kde a do čeho investujete vy a jak to mám udělat já?”.

Tak jsem se vzdělávala dál a už teď vím, že tato cesta nikdy neskončí. Mojí obrovskou vášní jsou nemovitosti, ale investuji i do akcií a kryptoměn. Jsem velkou zastánkyní finanční gramotnosti a práce na dálku.

Mým cílem je dosáhnout finanční a časové svobody a pomoci ostatním lidem zorientovat se ve financích, případně je inspirovat k tomu, aby se o své finance starali lépe. Mimo práce pro Finex, se starám o finance českého start-upu a několika SVJ.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.