Podle České bankovní asociace (ČBA) a Policie ČR internetoví podvodníci jen za první pololetí připravili klienty bank o více než o 674 milionů korun. S kybernetickým útokem se setkalo 31 323 klientů bank a průměrná škoda, kterou utrpěli, se vyšplhala na 21 522 Kč na jednotlivce.Nyní jsou škodní hlavně klienti. Do budoucna ale dle předpisů EU to mají zaplatit banky.

ČBA uvedla, že s nějakou formou podvodu takzvaných e-šmejdů se v letošním roce setkala už více než polovina lidí. Málo kdo chodí do banky, většinu požadavků a potřeb vyřeší klienti v internetovém bankovnictví bez osobního kontaktu pracovníka. Jenže online platby mají výhody nejen pro klienty, ale i pro banky. Má to taky nevýhody, vztah s bankou se odosobňuje, a tak jsou klienti o něco náchylnější na některé druhy podvodů.

S jakými druhy podvodů se nejčastěji klienti setkávají?

Často klienti narazí na tzv. phishing. Podvodníci se ozvou přes SMS, WhatsApp nebo e-mailem a pošlou odkaz na falešnou platební bránu obchodu nebo banky. Pokud tam klient zadá údaje, zpřístupní je podvodníkům.

Setkáváme se s tzv. vishingem, to jsou případy, kdy podvodník přímo volá klientovi a vydává se za pracovníka banky či jiné instituce. Snaží se z klienta vylákat přístup k účtu, třeba pod záminkou ochrany, posílení zabezpečení či má klientovi namluvit, že jeho peníze jsou v ohrožení. Přinutí ho, aby vybral peníze ze svého účtu a vložil je do bitcoinmatu.

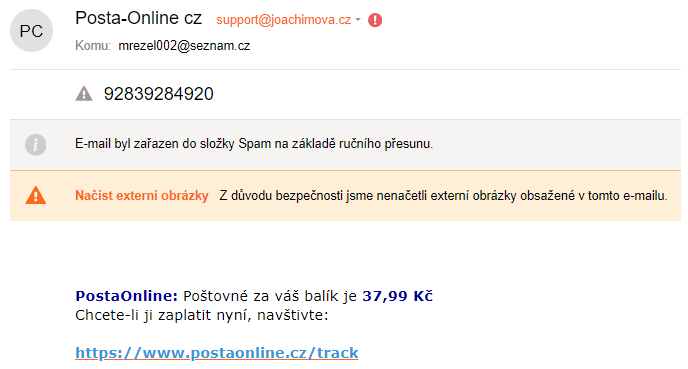

Další podvodná forma je smishing – podvodné SMS zprávy, zaslané většinou masově bez cílené oběti, ale s cílem získat přihlašovací údaje k bankovnictví, a následně tak peníze ukrást. To se děje například ve formě falešné zprávy od České pošty s možnosti kliknutím na odkaz.

Zdroj: email.seznam.cz

Příklad podvodného e-mailu

Způsoby podvodníků jsou rafinované a už dávno neplatí, že se nechá nachytat jen hlupák. Propracovanost podvodů jde tak do detailu, že mnohdy naletí i vzdělaní lidé i lidé z oborů.

Způsoby podvodníků jsou rafinované a už dávno neplatí, že se nechá nachytat jen hlupák.

Rovněž neplatí, že by banky neinvestovaly do kyber ochrany. Například ČSOB ročně investuje do bezpečnosti na ochranu banky i klientů stovky milionů korun. Rovněž ostatní banky se snaží podvodům předcházet. Nejčastějším postupem je vedení informačních kampaní i ve spolupráci s bankovní asociací a policií. Zasílání informací a varovných zpráv e-mailem či přes aplikace nebo do internetového bankovnictví. Některé podvody odhalí samy banky, jiné nahlašují klienti.

Zdroj: hn.cz

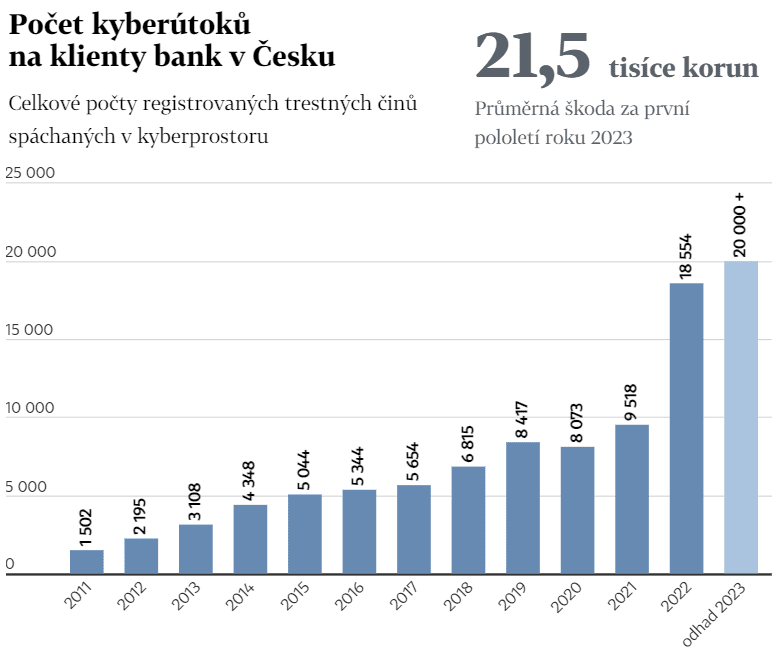

Počet kyberútoků na klienty bank v Česku

Čeká nás silnější právní ochrana klientů

Pokud jste se již s nějakým druhem podvodu setkali, jistě víte, že pokud jste umožnili přístup do svého internetového nebo mobilního bankovnictví, sami jste přijali odpovědnost za veškeré škody, které mohou nastat.

Pokud autorizujete platbu, banka ji provede a tím její odpovědnost končí. Skutečnost, že jste podvod nerozpoznali není rozhodujícím důvodem, aby banka vaše peníze vracela.

Nově by tyto ztráty peněz při podvodech měly vykompenzovat banky.

Nové právní předpisy pro oblast platebního styku z Evropské unie mají více chránit klienty. To znamená, že nově by tyto ztráty peněz při podvodech měly vykompenzovat banky. To při množství podvedených klientů činí nemalé částky.

Banky ponesou větší odpovědnost

Proto, aby banky provedly úhradu celé škody způsobenou podvodem na klientovi, musí být splněno několik podmínek, a to, že podvod musí být velice přesvědčivý nebo klient nahlásí podvod neodkladně.

Naopak klient by nesl odpovědnost za škodu způsobenou podvodem v případě, že by z jeho strany došlo k hrubé nedbalosti, což by nejspíš znamenalo, že klientovi z komunikace s podvodníkem muselo být předem jasné, že jde o podvod.

Je jisté, že určení toho, co může být považováno za nedbalost klienta, bude těžké vymezit a dokázat, stane se to tématem řady debat a právních výkladů.

Banky se více zaměří na prevenci

Můžeme ale jistě očekávat, že banky se zaměří na prevenci, aby hrozícím ztrátám lépe předcházely. Svou pozornost jistě zaměří na ještě lepší technické opatření pro ochranu mobilního a internetového bankovnictví a také na efektivní informování klientů o konkrétních i potenciálních hrozbách.

Banky budou muset vynakládat více peněz a úsilí na vzdělávací kampaně. Tím si zajistí lepší ochranu a lepší pozici v případě dokazování, kdo nese odpovědnost za škodu.

“Prokázání hrubé nedbalosti ze strany klienta by dle mého názoru mohlo být pro banky jednodušší v případě, pokud budou pravidelně a názorně klientům sdělovat, jak se těmto druhům podvodů vyvarovat,” sděluje advokát Jiří Stratil.

Je to kontroverzní směrnice

Zástupci bank jsou z nové směrnice rozčarováni. Přenesení odpovědnosti na banky považují za přinejmenším kontroverzní. Pracovní skupina České bankovní asociace v čele s Michalíkem z České spořitelny má na stole protinávrhy, aby byly z tohoto nařízení vyjmuty ty banky, které učiní dostatečnou ochranu pro své klienty.

To může být například opatření, kterým si bude moci klient v aplikaci banky otevřít totožnost volajícího “pracovníka banky” včetně dalšího ověření přes PIN kód. Konkrétně tato možnost ochrany už u např. České spořitelny existuje.

“Že by se ale článek o přenesení odpovědnosti směrem k bankám vyškrtl úplně, se ovšem očekávat spíše nedá,” sděluje Michalík. Debaty a připomínková řízení se podle něj potáhnou ještě další měsíce.

Konečný text směrnice se očekává nejdříve v polovině roku 2025

Ačkoliv si na konkrétní podobu ještě musíme počkat, už nyní lze předpokládat, že klienti a spotřebitelé budou mít silnější práva a ochranu před podvody, když přijdou o peníze v důsledku sofistikované kampaně, kterou můžou při běžné opatrnosti pro její propracovanost odhalit jen stěží.

Banka pak bude muset ztráty kompenzovat. Z toho důvodu se rovněž očekává, že bankovní domy se zaměří na silnější ochranu svých klientů. Byl by to nakonec logický krok, kterým by banky chránily nejen sebe, ale zároveň i spotřebitele.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.