Akciové trhy představují skvělé místo, kde lze za vydělané peníze nakupovat skutečnou hodnotu. Ta zde navíc nezůstává pouze zakonzervovaná. Investujete totiž do živých byznysů, které dokážou tvořit hodnotu zcela novou.

Tento popis zní možná do značné míry abstraktně, a proto má spousta drobných (retailových) investorů problém nad trhy tímto způsobem přemýšlet.

Přitom nejde o žádnou raketovou vědu. Jakmile si tento pohled osvojíte, získáte pro své investování ohromně silný nástroj.

Z toho plyne, že se vyplatí hledat akcie se silným fundamentem a solidním potenciálem pro tvorbu další hodnoty, které jsou ale mezi investory natolik neoblíbené, že je trh oceňuje doslova za hubičku.

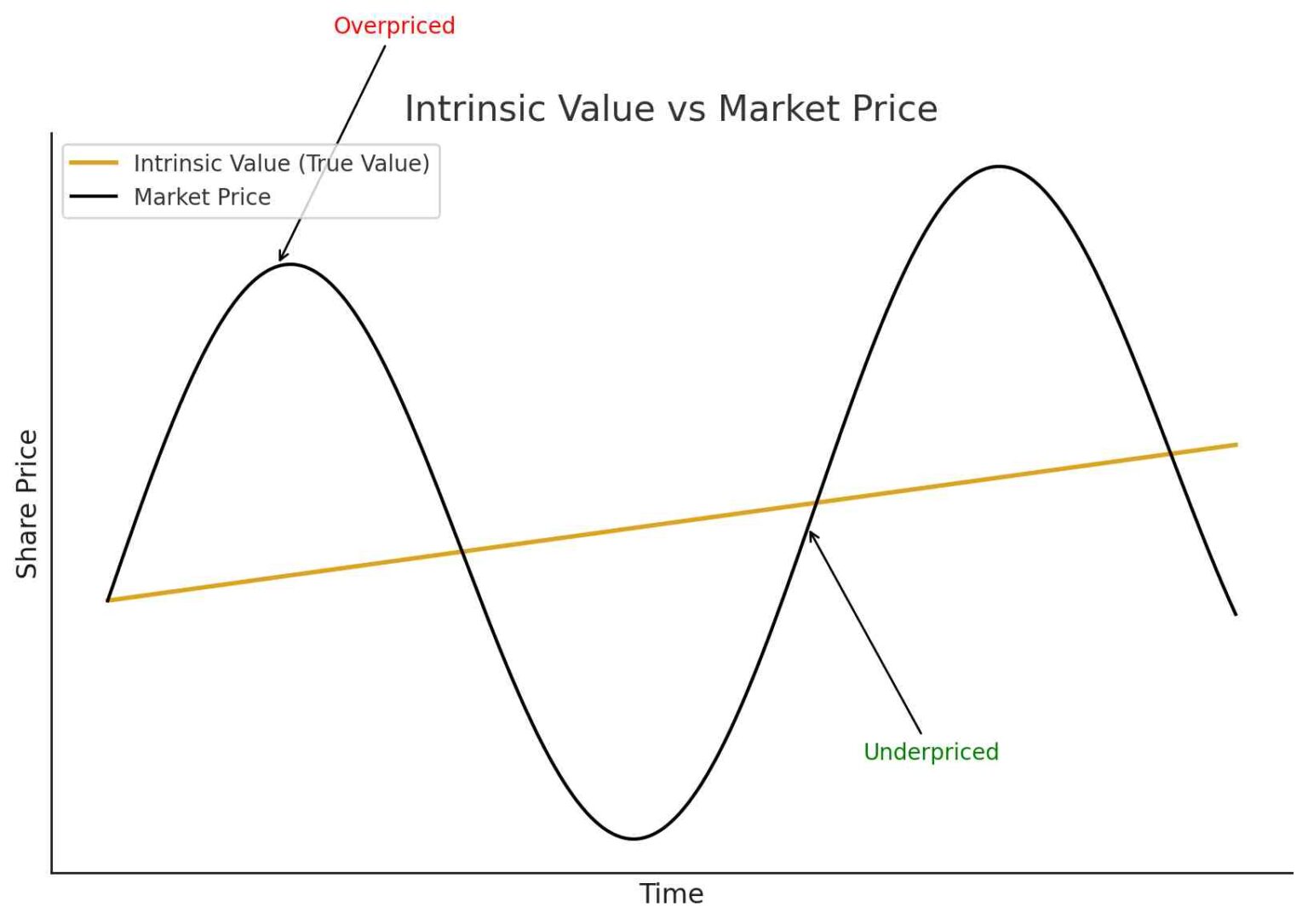

U neoblíbených akcií se v podstatě spoléháme na regresi k normálu (návrat k průměru). Jde totiž o statistickou nevyhnutelnost – extrémní “podstřelení” ceny se dříve či později vrátí ke svému dlouhodobému normálu.

Regrese k normálu úzce souvisí s tím, zda je trh objektivně levný, či drahý.

Pokud jsou akcie historicky podhodnocené, budoucí očekávané výnosy budou s vysokou pravděpodobností nadprůměrné, jelikož se cena začne přirozeně vracet ke své vnitřní hodnotě.

Tento princip proto osobně využívám i k identifikaci zajímavých investičních příležitostí.

Zdroj: finbold.com

Vnitřní hodnota a tržní cena s regresí k normálu

Skvělé na tom je, že tento princip v různých obměnách využívají ta největší investiční esa a vlivní ekonomové – od Grahama a Buffetta přes Kostolanyho a Taleba až po Kahnemana. A pokud to funguje jim, může to skvěle fungovat i běžnému investorovi.

Logika věci spočívá v tom, že pokud se akcie kvalitního podniku po dlouhou dobu propadají nebo stagnují hluboko pod svým skutečným potenciálem.

Regrese k normálu jasně naznačuje, že by mělo dříve či později dojít k jejich návratu k vyšším (normálním) cenovým hladinám.

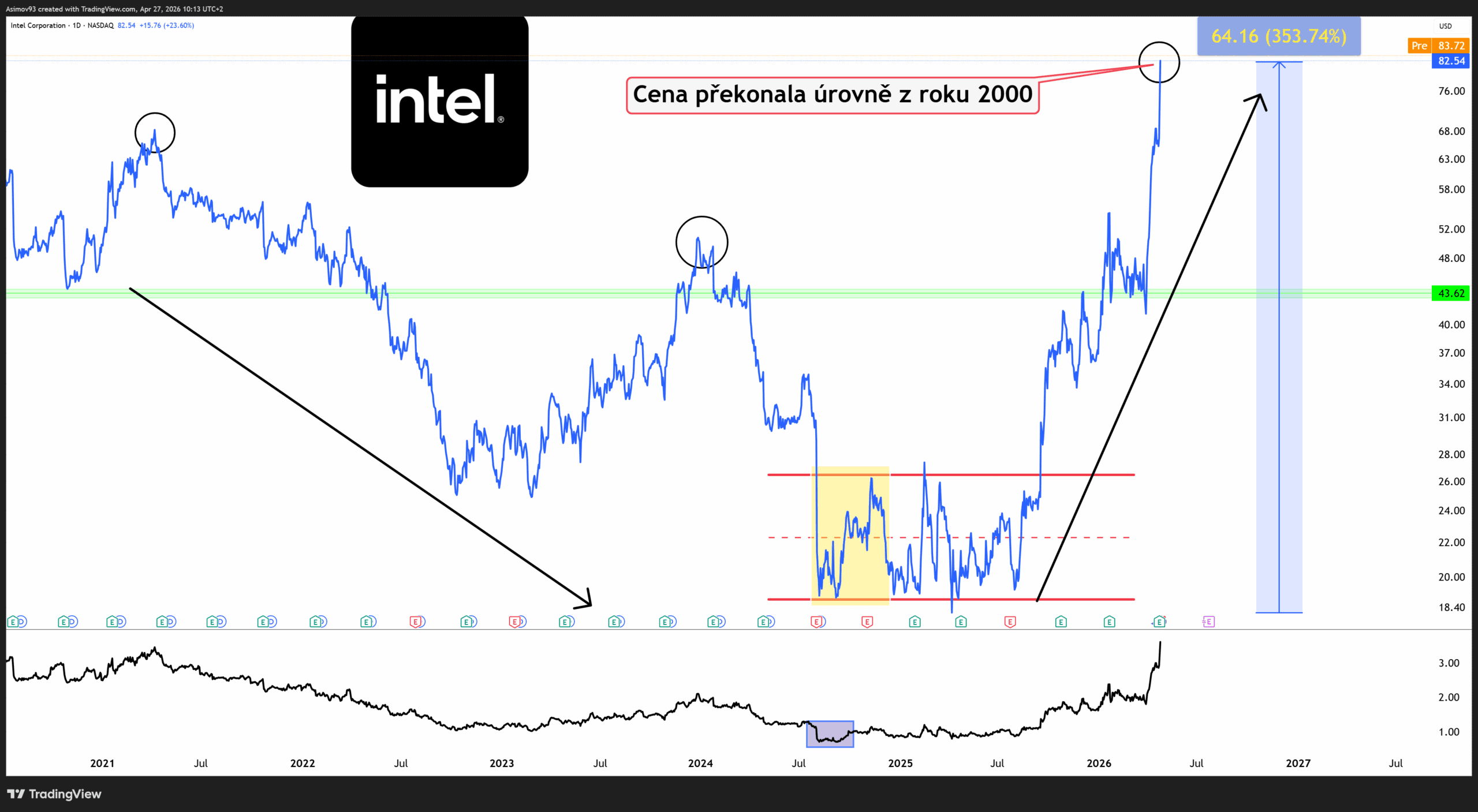

Akcie Intelu jsou pohledem neoblíbenosti nejlepší investicí posledních let

Akcie Intelu se v polovině minulého týdne po 26 letech vrátily do blízkosti svých historických maxim. Krátce nato se titul dostal na nový cenový rekord a nyní se obchoduje kolem hranice 82 dolarů.

Zdroj: Google

Intel se polovině minulého týdne přiblížil k historickým cenovým maximům

Od svých cenových minim tak akcie posílily o neuvěřitelných 352 %. Intel se tím stává naprosto ukázkovým příkladem titulu, který byl po mnoho let extrémně neoblíbený, a přesto nakonec investorům přinesl mimořádné výnosy.

Právě podceňované a neoblíbené akciové tituly totiž velmi často nabízejí to vůbec největší zhodnocení.

Jak jsme si vysvětlili výše, perfektně zde zafungovala regrese k normálu. To ale samozřejmě automaticky neznamená, že každá neoblíbená akcie představuje dobrý nákup.

Vždy nutně záleží na kvalitě samotného byznysu. U Intelu se přitom dalo už v předešlých dvou letech očekávat, že titul dříve či později předvede velmi silný růst.

Hlavním důvodem byl fakt, že valuace z předešlých let zkrátka nedávaly vůbec žádný smysl.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Dlouhodobý vývoj ceny akcie Intel v porovnání s účetní hodnotou

Je sice pravda, že ocenění kolem roku 2020 ještě do určité míry logiku dávalo, protože byznys firmy za tehdejší konkurencí objektivně stagnoval (a zčásti stále stagnuje). To ale neznamená, že trh dokáže titul oceňovat správně za všech okolností.

A přesně to se podle mého názoru ukázalo v letech 2023 až 2025, kdy byl Intel oceněn zcela mimo realitu.

Akcie se tehdy obchodovaly s extrémně stlačeným ukazatelem CAPE (cyklicky očištěné P/E) a pohybovaly se v podstatě kolem své likvidační ceny. Šlo o vysoce neoblíbený titul, kterému mnozí analytici rovnou věštili blížící se konec.

Právě v takových chvílích ale vznikají ty nejzajímavější příležitosti. Když se proti určité firmě vytvoří až příliš silný negativní sentiment, stačí později i jen částečný návrat k racionálnějšímu ocenění a cena akcie může vystřelit strmě vzhůru.

I proto se jednoznačně vyplatí dávat šanci i velmi neoblíbeným titulům. Nesmí to však probíhat slepě – investor se vždy musí opírat o relevantní argumenty a mít předem připravenou funkční strategii.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

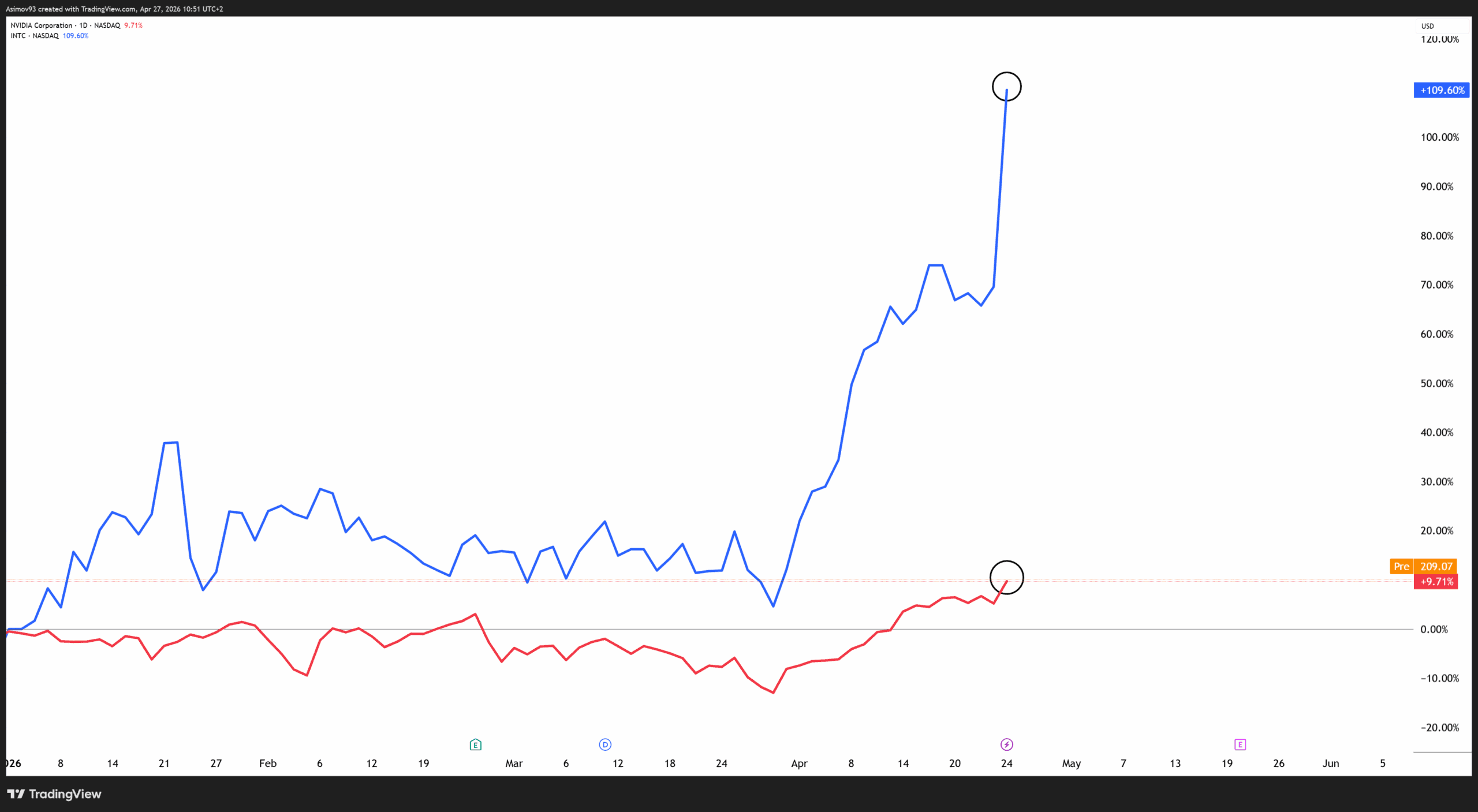

Akcie Intel letos hravě překonávají i akcie Nvidie

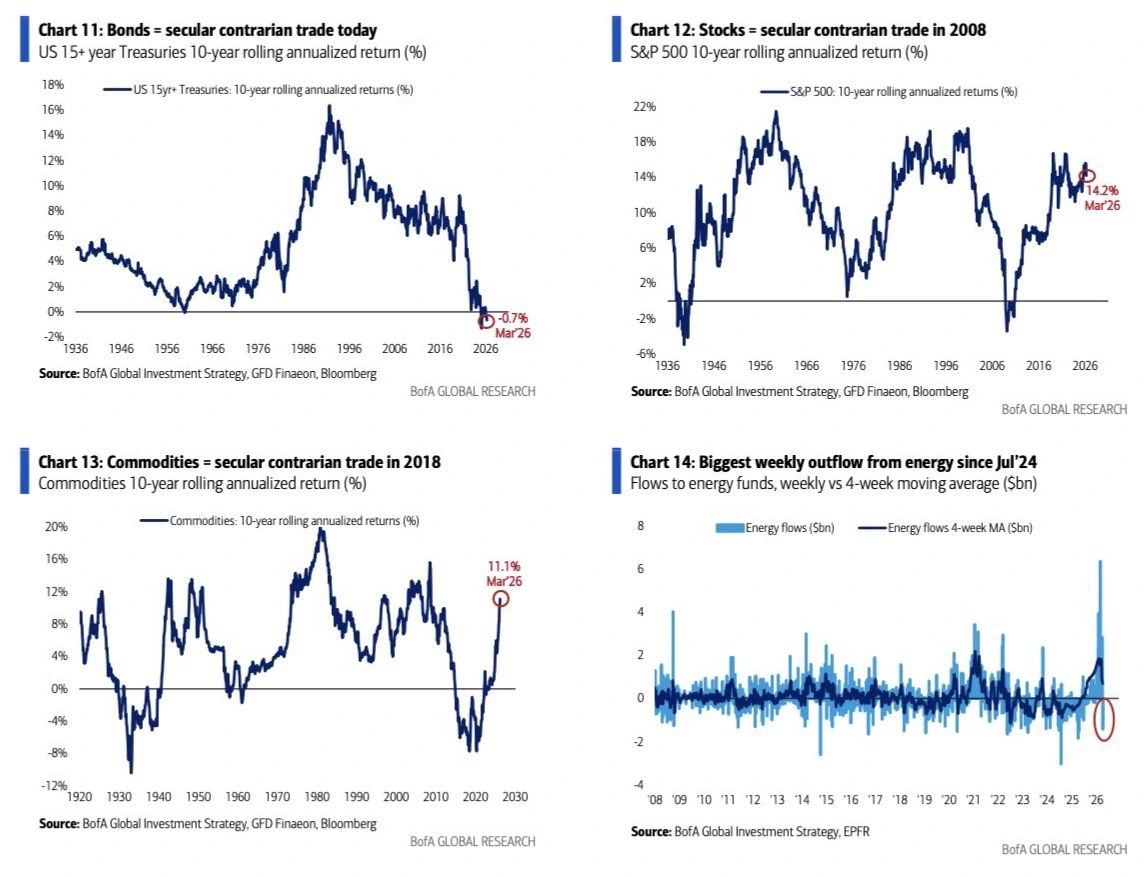

V roce 2008 byl celý akciový trh extrémně neoblíbený

Trh s americkými státními dluhopisy sice dnes přináší naprosto tragické výnosy, ale právě proto se na něj dá pohlížet kontrariánskou optikou jako na potenciálně zajímavou investici. Důvod opět jasně pramení z nevyhnutelné regrese k normálu.

To, co je dlouhodobě neoblíbené, přehlížené a výkonnostně slabé, se zkrátka může v určitou chvíli začít vracet zpět ke svému dlouhodobému průměru.

V roce 2008 bylo podobně kontrariánské nakupovat akciové tituly po takzvané tragické dekádě, jež charakterizovala první desetiletí nového milénia. Od té doby nicméně trvá na akciovém trhu jeden velký a dlouhý býčí trend.

Zdroj: BofA

Z kontrariánského hlediska byly akcie velmi neoblíbené v roce 2008. Nyní jsou neoblíbené dluhopisy

V roce 2018 zase dávalo perfektní smysl dívat se podobným způsobem na komodity, a to především na zlato.

Dnes mi úplně stejnou logiku připomíná právě zmíněný trh se státními dluhopisy. Ten totiž aktuálně prochází hlubokou depresí, kterou si podle mě dokáže naplno uvědomit jen málokdo.

Proto se domnívám, že jakmile pominou globální tlaky na růst tržních výnosů (jako je pádivá inflace, geopolitická rizika či vyčerpávající obchodní války), může se na dluhopisovém trhu rozeběhnout velmi solidní býčí trh.

Neříkám tím, že k tomu musí dojít hned zítra, nebo že snad jde o naprosto bezrizikovou sázku.

Spíše jen upozorňuji na to, že přesně tam, kde dnes na trzích panuje ta vůbec největší skepse, se může z kontrariánského pohledu postupně rodit něco skutečně velkého.

A právě takové investiční situace bývají pro ty nejtrpělivější investory ve finále těmi nejvýnosnějšími.

Jak na rentu 40 000 Kč měsíčně. Spočítali jsme to za vás

Většina lidí nikdy této renty nedosáhne. Ne proto, že málo vydělávají. Ale protože nikdy nespočítali, kolik vlastně potřebují.

Ukážeme vám, kolik peněz budete potřebovat, kolik musíte každý měsíc investovat a jak dlouho vám cesta k rentě může trvat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.