Student Vysoké školy ekonomické v Praze se zaměřením na finance a investování. O finanční trhy a kryptoměny se dlouhodobě zajímá a sleduje jejich každodenní vývoj.

Americké akcie stále rostou, Buffettův indikátor přitom bije na poplach. Co rekordní nadhodnocení trhu znamená a hrozí v roce 2026 tvrdší korekce?

Akciové trhy v posledních letech prakticky nepřestávají růst. I krátkodobé poklesy jsou na trzích rychle vyrovnávány a hlavní indexy se tak stále drží poblíž historických maxim.

Právě to ale začíná některé zkušené investory znepokojovat.

Varování nyní přichází i od Warrena Buffetta, který upozorňuje na ukazatel, jenž v minulosti opakovaně signalizoval blížící se propady trhu.

Hrozí tedy v roce 2026 výrazná korekce, nebo jde jen o přehnané obavy?

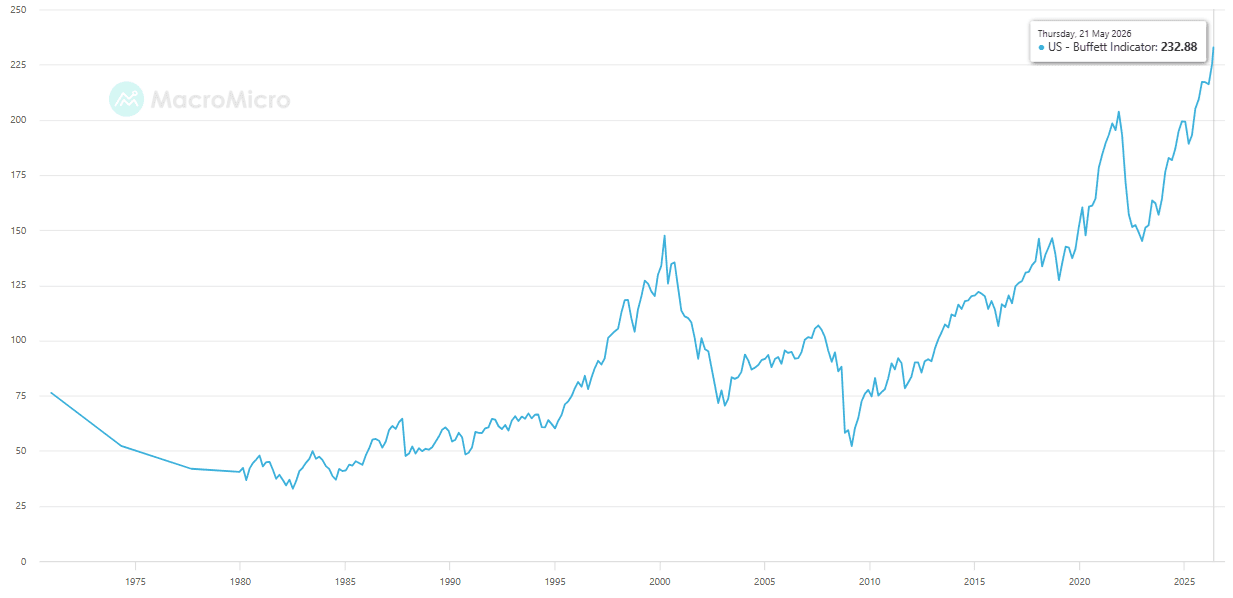

Warren Buffett se při hodnocení trhu spoléhá na jasnou metriku. Takzvaný Buffettův indikátor porovnává celkovou hodnotu všech amerických akcií s HDP USA.

Pokud hodnota firem na burze roste mnohem rychleji než reálná ekonomika, je to varovný signál. Znamená to, že akcie mohou být nadhodnocené.

V minulosti tento ukazatel několikrát upozornil na přehřátý trh.

Během dotcom bubliny na přelomu tisíciletí vystřelil na tehdy šokujících 138 %. Brzy poté bublina splaskla a trhy výrazně oslabily.

Sám Buffett už v roce 2001 varoval, že nákupy akcií dávají smysl, když se indikátor pohybuje pod 80 %. Jakmile se ale blíží k hranici 200 %, investoři si podle něj doslova “hrají s ohněm”.

Dnes je ovšem situace ještě extrémnější. Ukazatel aktuálně prorazil svá historická maxima a vyšplhal se na hodnotu přes 230 %.

Hodnota nad 200 % sice hodnotové investory děsí, okamžitý krach ale neznamená.

Hodnota ukazatele se dlouhodobě posouvá výš – kolem hranice 150 % se pohybuje už od roku 2018 a nad rizikovou hranicí 200 % strávil téměř rok. Kdo by se z trhu ale předčasně stáhl, připravil by se v posledních letech o značný růst.

Spoléhat na načasování trhu podle jediného ukazatele je vždy riskantní.

Samotná struktura ekonomiky se navíc změnila. Dnešní burzu táhnou technologické firmy s vysokými maržemi a nízkými kapitálovými náklady. Tyto podniky si přirozeně drží vyšší ocenění, což přímé srovnání s rokem 2000 mírně zkresluje.

Extrémní hodnotu 230 % přesto nelze brát na lehkou váhu. Jasně dokazuje, že investoři dnes za americké akcie platí historické maximum.

Ačkoli to nezaručuje příchod krize hned v tomto roce, akciový trh je na těchto úrovních extrémně křehký.

Stačí zpomalení růstu, slabší hospodářské výsledky firem nebo nečekaný ekonomický šok a prostor pro tvrdou korekci bude rázem otevřený.

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Student Vysoké školy ekonomické v Praze se zaměřením na finance a investování. O finanční trhy a kryptoměny se dlouhodobě zajímá a sleduje jejich každodenní vývoj.