Jakmile Federální rezervní banka (Fed) potvrdila své stanovisko ohledně nového cyklu zvyšování úrokových sazeb, souvisejícím tématem byla aktuální podobavýnosové křivky. Výnosová křivka je obecně přijímána jako předcházející indikátor. S nadsázkou můžeme říct, že věští budoucí ekonomický vývoj. Proto je hrozně důležité ji znát a chápat souvislosti, jako jsou úrokové míry. Jsou to takové makroekonomické základy, které by měl každý investor znát.

Zde si nyní rozebereme aktuální podobu výnosové křivky, protože začíná být trochu znepokojivá. Je i častým tématem v mainstreamových médií. Koukneme se na to a povíme si některé implikace.

Aktuální podoba výnosové křivky

Pro lepší orientaci přikládám takový učebnicový graf, jak má vypadat běžná výnosová křivka. Jednoduše řečeno má být zprvu více rostoucí (krátký konec křivky) a s dlouhodobými splatnostmi by měla spojnice výnosů pomalu tvořit plošší tvar. Dlouhý konec křivky by ovšem určitě neměl být plochý úplně, k tomu se může maximálně blížit.

Zdroj: forbes.com

Běžná výnosová křivka

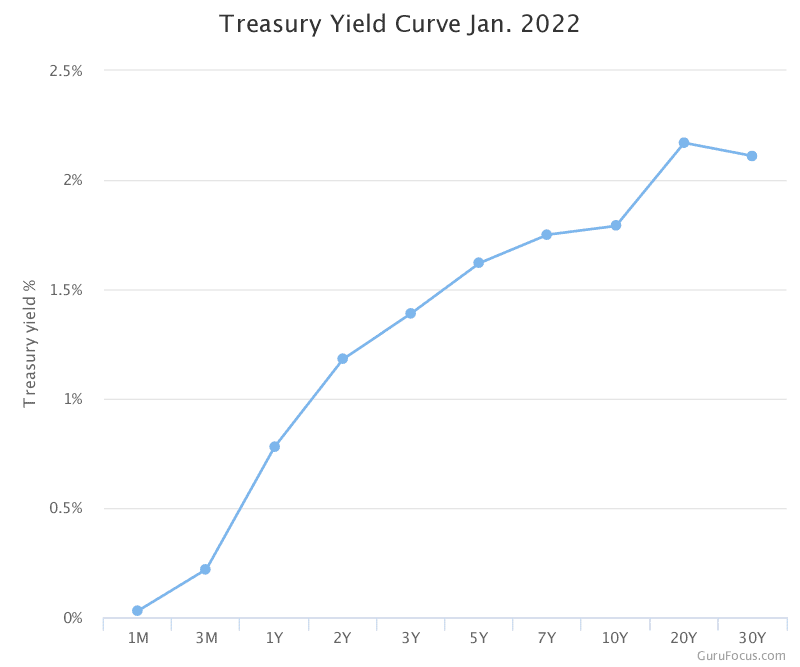

Nyní se dostáváme k aktuální podobě výnosové křivky. Hned na první pohled bije do očí, že její dlouhý konec je takový “nalomený”. Čili státní dluhopisy s 20letou splatností nesou vyšší výnos (sazbu) než dluhopisy s 30letou splatností. Tenhle zlom máme v grafu už několik měsíců. Hned na začátku se proto mluvilo o možném zploštění větší délky křivky a úplnému převrácení.

Zdroj: gurufocus.com

Aktuální podoba výnosové křivky

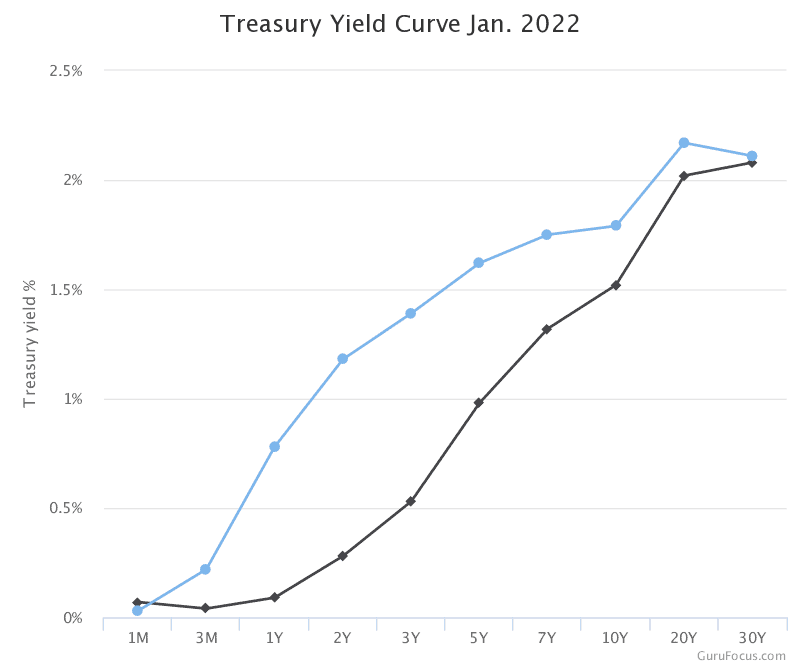

Což se skutečně začíná dít. Ještě na podzim byla podoba výnosové křivky mnohem strmější. A strmější sklon znamená, že úrokové míry více stoupají s delší splatností. Tudíž investoři předpovídají velmi silný ekonomický růst. A s tím souvisí mnohem vyšší inflační riziko – větší premium (sazba). Čili sazby na krátkém konci křivky byly velmi malé. Zatímco u střednědobých a dlouhodobých splatností byly sazby velmi vysoké – spread (rozdíl) mezi nimi byl značný.

Zdroj: gurufocus.com

Aktuální (modrá) a podzimní (černá) podoba výnosové křivky

Nicméně aktuální podoba výnosové křivky se skutečně zplošťuje. Všimněte si, jak vzrostly výnosy na federálních dluhopisech s krátkými splatnostmi. U dluhopisů s 2letou splatností činil v září výnos pouhých 0,28 %. Nyní už to dělá 1,18 %. Přitom Fed ještě ani nezačal zvedat základní sazby. Stačilo jenom párkrát signalizovat, že s tím v dohledné době začnou.

Výnosy u střednědobých a dlouhodobých splatností šly taktéž nahoru. Ale již ne tolik jako právě u těch krátkodobých. Popsaná situace je vážně nestandardní, protože je logické chtít mnohem větší sazbu u dluhopisů s delší splatností. Tady zkusím na čtenáře jednu školní otázku. Když poptáváte dluhopisy, nabízíte zároveň zapůjčení peněžních prostředků? A opačně, když nabízíte dluhopisy, poptáváte zároveň peníze? Někomu se to může zdát jasné jako slunce na nebi, ale je dobré si v hlavě na tyto otázky odpovědět.

Zdroj: gurufocus.com

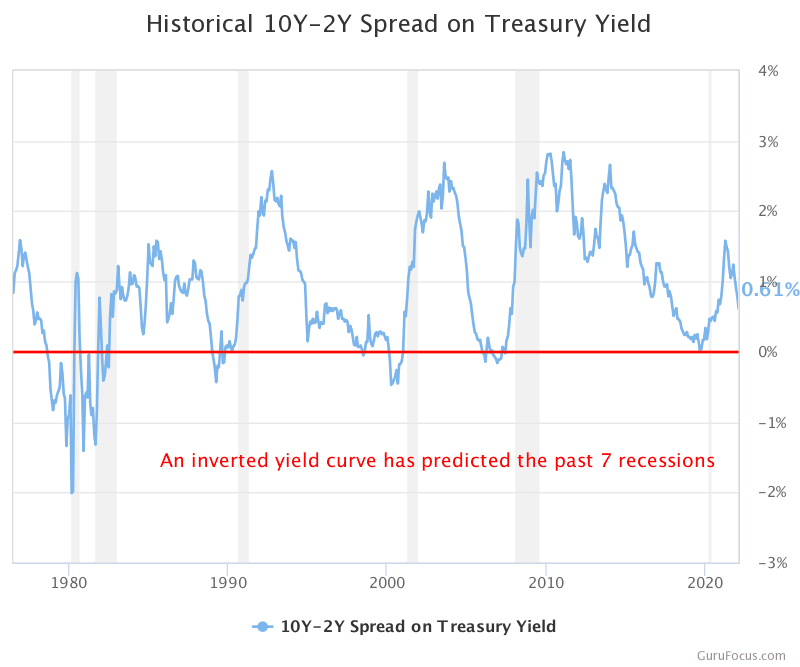

Spread mezi 2letými a 10letými výnosy

Že se něco děje nám přirozeně říká graf vizualizující spread (rozdíl) mezi 2letými výnosy a 10letými výnosy. Na 0 % je červená linie, která defacto avizuje krizi. Momentálně je spread 0,61 procentního bodu a již několik měsíců v kuse soustavně klesá. Leč od 0 % jsme zatím ještě v podstatě dost daleko.

Zdroj: tradingview.com

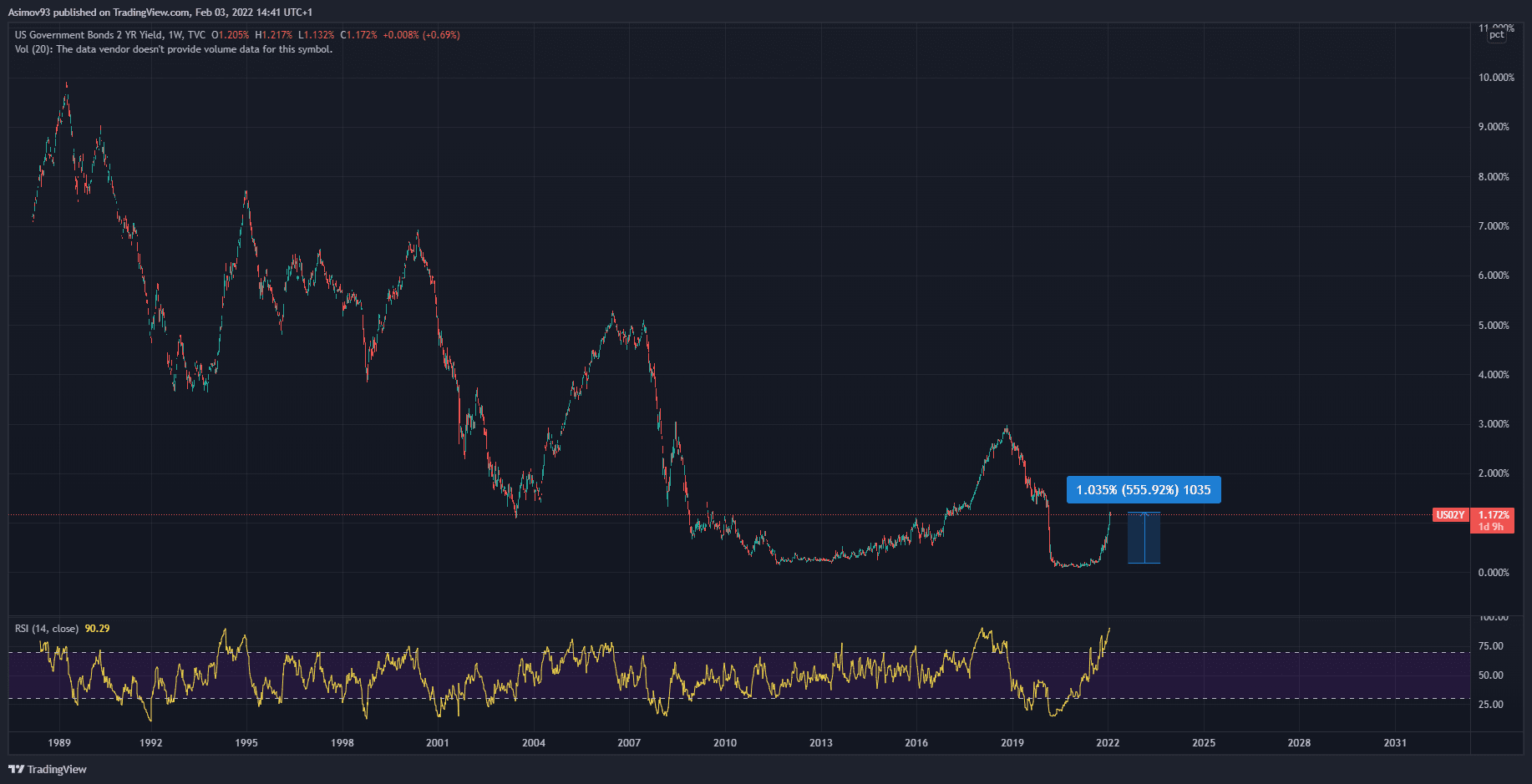

Vývoj výnosů 2letých dluhopisů

Přikládám poslední obrázek, aby bylo jasno, jak od podzimu vzrostly výnosy na federálních dluhopisech s 2letou splatností. Ta expanze je takřka vertikála. Už jenom poslední zasedání Fedu bylo dalším stimulem pro jejich růst.

Závěrem

Dnešní text určitě nemá nikoho strašit. Je ovšem potřeba být připravený, když finanční trh něco očekává. A řečené očekávání se právě projevuje v samotné podobě výnosové křivky. Je proto rozumné být připravený na možný turbulentní vývoj, který v letošním roce může přijít.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.