Ve 2. kvartálu roku 2024 mělo okolo 2,2 mil. Čechů peníze v penzijním připojištění a 1,8 mil. lidí v doplňkovém penzijním spoření.

Celkově mají na důchodovém spoření odloženo okolo 600 miliard korun – to rozhodně není malá částka! Navíc od roku 2024 jsou na Doplňkovém spoření významné změny.

V tomto článku se podíváme na to, jak penzijní spoření i doplňkové připojištění fungují, v čem se liší a co mají společné.

Máme pro vás také tabulku srovnávající státní příspěvek i daňovou úsporu pro různé výše měsíčních vkladů, popsané možnosti výběru a také zajímavý příklad zhodnocení v konkrétních číslech.

Nakonec si ukážeme další (lepší?) možnosti spoření peněz. To vše a mnohem více v našem článku. Pojďme na to!

Do Penzijního připojištění nelze od roku 2013 vstupovat. Mělo pevná pravidla a garantovalo “nezáporné zhodnocení” – vaše spoření se nemohlo dostat do záporu. Bylo součástí transformovaných penzijních fondů.

Doplňkové penzijní spoření je následovník penzijního připojištění, bylo zavedené v roce 2013, a je účastnickým fondem. Negarantuje “nezáporné zhodnocení” – můžete přijít o část, v krajním případě i celou investovanou částku.

Penzijní společnosti investují prostředky většinou do dluhopisů a akcií, což umožňuje zhodnocení úspor. Zhodnocení se však pohybuje pouze kolem 1-3 % ročně, což sotva překoná inflaci. Nejedná se tak o příliš atraktivní investiční produkt.

Jak funguje penzijní připojištění a doplňkové penzijní spoření?

Princip je jednoduchý a to takový, že posíláte měsíční vklady, dostáváte státní příspěvky (někdo i příspěvky zaměstnavatele) a střádáte dohromady nějakou částku (spoříte).

Instituce (banka, spořitelna aj.), se kterou máte smlouvu, vaše nastřádané peníze investuje (nejčastěji do dluhopisů a akcií) a vy inkasujete úrok z vkladů. Díky tomu se zhodnocují i vaše již našetřené peníze.

Jakmile dovršíte 60 let, můžete si nechat naspořenou sumu celou najednou vyplatit anebo si nastavíte pravidelné měsíční výplaty. Tím si zabezpečíte vyšší příjem v seniorním věku.

Podstata penzijního spoření je tedy jednoduchá, ale je zde vícero parametrů, kterým je potřeba porozumět. Proto jsme si pro vás připravili tento komplexní článek, kde vás se vším nezbytným seznámíme.

Varování

Pozor na to, že důchodové připojištění a doplňkové penzijní spoření není to samé!

Pojmy penzijní připojištění a doplňkové penzijní spořenínejsou shodné a neoznačují totožné produkty (pouze podobné). Jako první se podíváme, jak přesně fungují.

1. Penzijní připojištění

Penzijní připojištění bylo součástí III. pilíře v podobě transformovaných penzijních fondů. Mělo pevná pravidla stanovená zákonem a bylo s garancí “nezáporného zhodnocení”.

Někdy se hovorově označuje jako “staré penzijko”, jelikož možnost vstupovat do něj skončila 30. 11. 2012. Toto připojištění poskytovaly penzijní fondy.

Toto “nové penzijko”, do kterého lze vstoupit od 1. 1. 2013, má také za úkol spořit na důchod, avšak jedná se o účastnický fond.

Je to jedna z forem kapitálového životního pojištění zahrnující spořicí i rizikovou složku. Garance “nezáporného zhodnocení” zde již není.

Oproti předchozí variantě nabízí vyšší potenciál zhodnocení, díky volnějším pravidlům pro investování (možnost volby strategie), avšak je zároveň o trochu rizikovější.

Tento typ spoření nabízí komerční pojišťovny.

Od roku 2024 došlo ke změnám v penzijním spoření: prodloužila se minimální doba spoření, zvýšil se maximální státní příspěvek, ale i minimální měsíční částka potřebná pro jeho získání.

Nově už nebudou mít starobní důchodci nárok na státní příspěvek a zvýší se také možný daňový odpočet. Část změn platí od 1. ledna 2024, další od 1. července 2024.

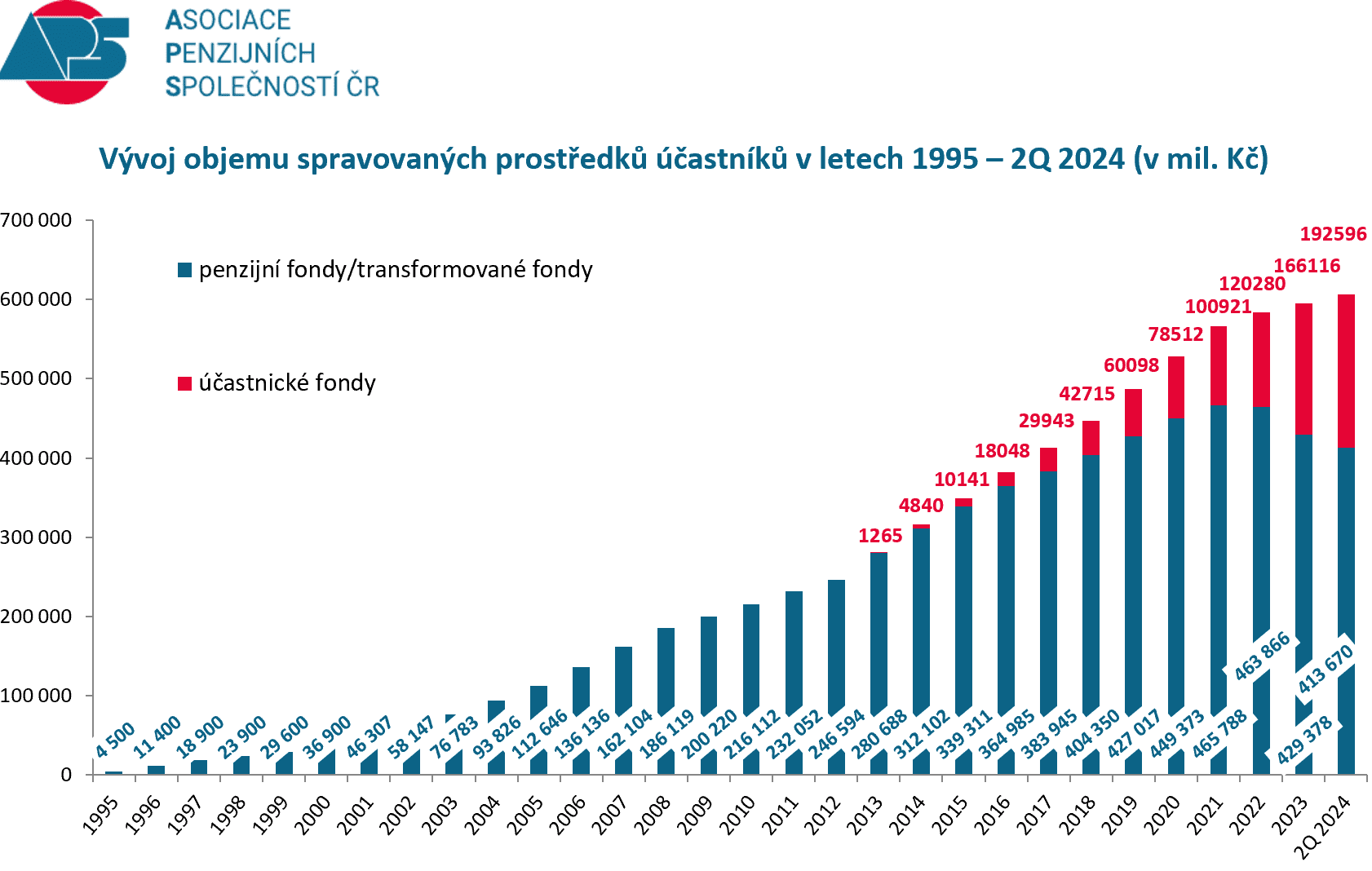

Porovnání vývoje objemu spravovaných prostředků v letech 1995 – 4.Q 2024 (mil. Kč) mezi starým “penzijkem” a novým.

Společné charakteristiky obou variant spoření na důchod:

Cílem je zvýšení životního standardu v seniorském věku (spoření na penzi)

Vhodné pro ty, kteří chtějí zhodnocovat své finanční prostředky

Státní příspěvek

Možnost získat příspěvek zaměstnavatele na penzijní připojištění

Daňová úspora při vyšším vkladu

Relativně bezpečná investice (avšak málo výnosná)

V případě smrti získají naspořené peníze určené osoby nebo dědicové

Pokud nemáte na placení vkladu, můžete požádat o odložení nebo přerušení

Konzervativní nenáročná možnost spoření peněz

Možnost odejít do tzv. předdůchodu

Hlavní nevýhody obou důchodových spoření

To bylo několik výhod, nicméně ruku v ruce s nimi tu máme také podstatné nevýhody.

Špatná likvidita (dostupnost) peněz, dokud neuplyne stanovená doba.

Peněžní prostředky si zpravidla nelze vybrat dříve bez vracení výnosů a příspěvků státu (podrobněji dále v článku).

Nebudete moct rozhodovat o způsobu investování vašich prostředků (kromě výběru investiční strategie).

Spoření není zadarmo, ale platíte poplatky. U penzijního spoření to bývá okolo 0,8 % z obhospodařované částky ročně. V případě doplňkového spoření je to ještě trochu více, něco málo nad 1 %

Dále je tu poplatek z ročního zhodnocení. Zde si penzijní společnosti berou zhruba 15 % u účastnických fondů a 10 % u transformovaných.

Proč spořit na důchod a kdy začít?

Ptáte se sami sebe, proč byste to měli podstupovat? Proč řešit nějaké důchodové spoření?

Hlavní důvod je riziko nízkého státního důchodu způsobeného nepříznivým demografickým vývojem. Očekává se, že bude tak nízký důchod, že nepokryje ani základní potřeby.

Poznámka

Pravidelným odkládáním malých částek během pracovního života byste si měli být schopni vytvořit další zdroj pravidelného příjmu do důchodového věku.

Kvůli složeného úročení je výhodné začít šetřit co nejdříve. Složené úročení znamená, že se bude úročit vždy aktuálně naspořená částka (tedy včetně již získaných úroků).

To má největší vliv hlavně v posledních letech spoření – zkrátka peníze dělají peníze.

Penzijní připojištění pod drobnohledem

Jakmile se klient dožije konce pojištění, tzv. dožití, začne se pravidelněvyplácet sjednaná výše nebo je vyplaceno vše najednou.

V případě jednorázového vyplacení ještě musíte zdanit sumu příspěvků od zaměstnavatele včetně výnosů z nich (pokud jste nějaké čerpali).

Největší výhoda penzijního spoření – garantovaný výnos

Hlavní odlišnost oproti doplňkovému penzijnímu spoření je záruka nezáporného ročního zhodnocení, avšak ta jde ruku v ruce i s velkou nevýhodou (nízkým výnosem).

Slova “jistota a stabilita” vystihuje penzijní spoření docela dobře. Co to pro vás znamená?

Už ve chvíli založení si lze spočítat minimální částku, kterou 100% budete mít v důchodovém věku.

Výpočet je jednoduchý, stačí dát dohromady součet vašich vkladů a státních příspěvků a vše vynásobit počtem vkladů.

Info

Vklad + státní příspěvek x 12 x počet let spoření = minimální částka v důchodu.

Co že to přesně je ta garance nezáporného ročního zhodnocení? Klasické fondy mají tendenci v čase vydělávat někdy více, někdy méně.

Občas se stane, že když se rok uzavře, mohou dokonce prodělat. Zpravidla v době hospodářské recese je výnos fondů nejslabší.

O hospodářském cyklu a přicházející recesi lze usuzovat například dle klesajícího HDP nebo indexů. V případě penzijního připojištění se vás ale záporné zhodnocení netýká – to nesmí nastat.

Toho lze docílit tak, že fond investuje pouze do velmi bezpečných aktiv, která nevykazují výkyvy. Jenže výnos takovýchto bezpečných investic je velmi malý – blíží se nule.

Zpravidla se jedná o státní dluhopisy, u kterých však nelze očekávat dramatické zlepšení.

Ve výsledku můžete očekávat roční procentuální zhodnocení vkladů okolo jednohoprocenta, dvou, optimisticky maximálně 3 %.

Raději neočekávejte průměrný výnos 5 – 7 %, který je často vidět u online kalkulaček, to penzijní fondy v zásadě nezvládnou. Nakonec budete rádi, pokud porazíte inflaci, což je v současné době zcela nereálné.

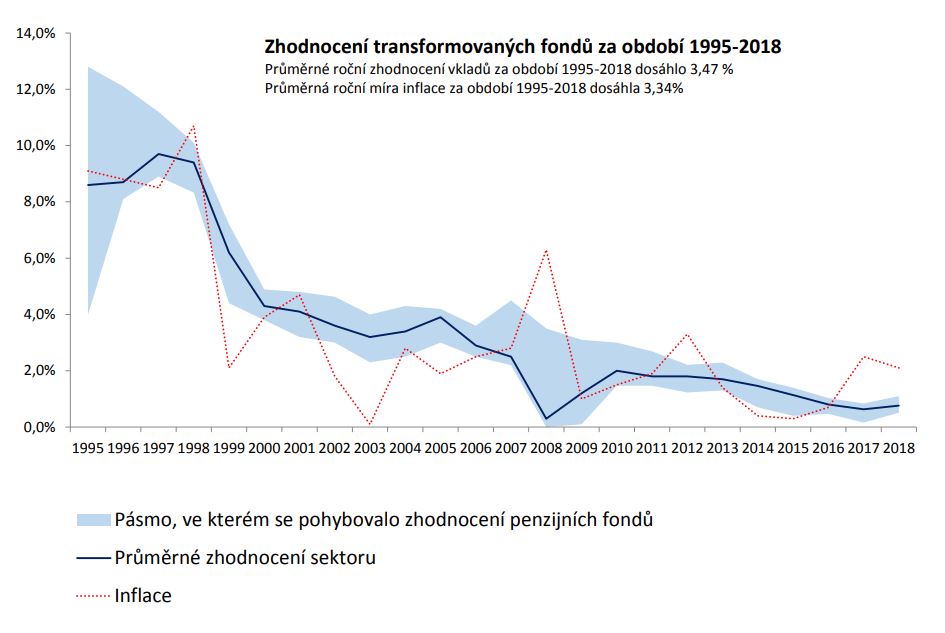

Stačí se podívat na graf níže, který zhodnocení transformovaných fondů sleduje.

Jak vidíte průměrné roční zhodnocení a průměrná míra inflace jsou sobě nebezpečně blízko. Jinak řečeno, je zde prakticky nulové zhodnocení.

Zdroj: Apfcr.cz

Zhodnocení transformovaných fondů za období 1995-2018.

Poznámka

Dopředu si můžete spočítat minimální částku, kterou 100% víte, že naspoříte, ale počítejte s nízkým ročním zhodnocením (někde okolo 1-2 %, ne více).

Vzhledem k tomu, že tyto fondy obvykle neporážejí inflaci, obzvlášť v době tak vysoké inflace jako byla, úspory na stáří se tak lidem spíše znehodnocují.

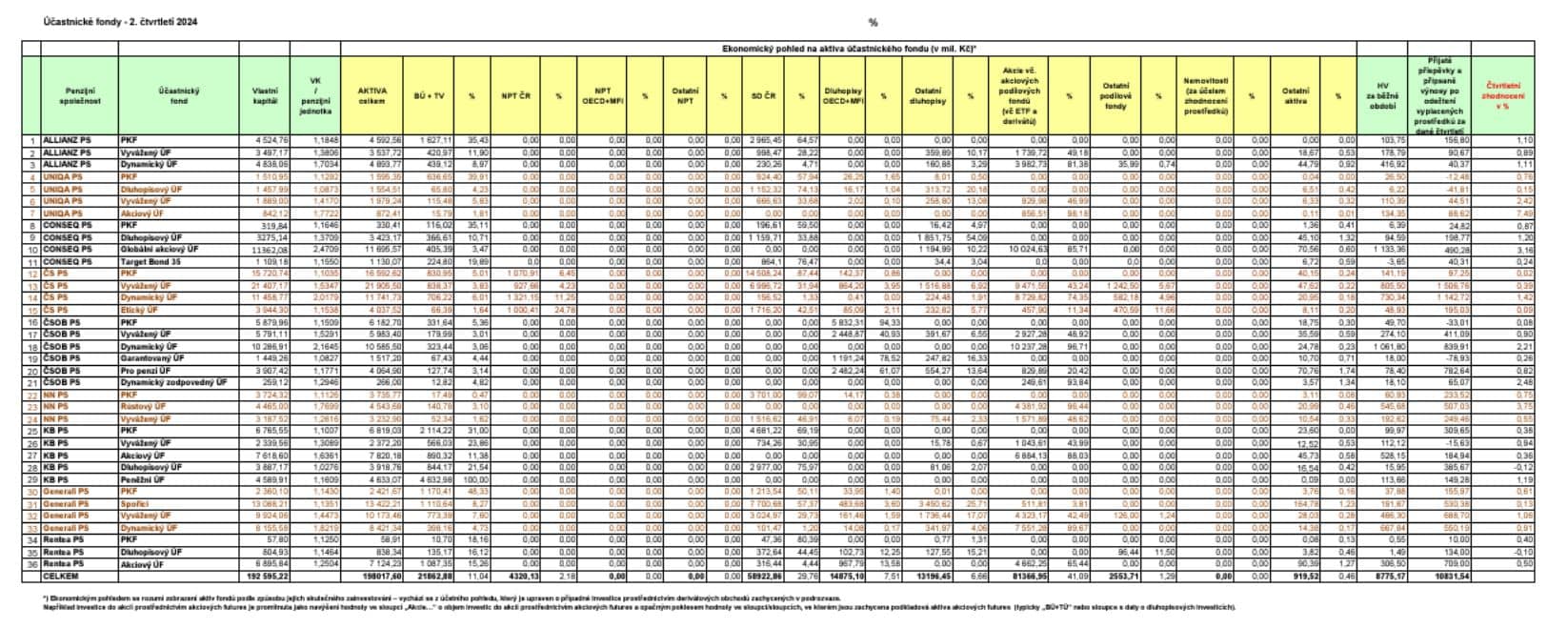

Pro příklad, ve 2. čtvrtletí 2024 překonalo zhodnocení 1 % jen několik fondů. Inflace ve druhém kvartálu činila 3,5 %.

Zdroj: https://apscr.cz/statistiky

Jak si vedly účastnické fondy 2024 (rozklikněte).

Doplňkové penzijní spoření pod drobnohledem

Podstatou Doplňkového penzijního spoření je pravidelné odkládání malých finančních obnosů.

Doplňkové připojištění se ale přesto v něčem liší – riziková složka.

Nemusíte se bát, že by vaše peníze byly vyloženě v ohrožení. Rizikem se myslí pohyblivá část zhodnocení. Toto roční zhodnocení může být i záporné (na rozdíl od penzijního spoření).

Oproti penzijnímu připojištění zde totiž není garantován výnos.

Proč podstupovat riziko navíc? Kvůli lepšímu zhodnocení. Pojišťovny si mohou dovolit investovat do perspektivnějších aktiv.

Výnos bude sice proměnlivější, ale v průměru by měl být vyšší než u “starého penzijka”.

Ve výsledku tak můžete očekávat průměrné zhodnocení cca 2,7 % ročně. Optimistická varianta může být 4 – 6 %. Více to ale pravděpodobně nebude.

K celkovému zhodnocení je potom potřeba přičíst také příspěvek státu a případně příspěvek zaměstnavatele.

Doplňkové penzijní spoření je flexibilnější

Máte více možností na výběr. Doplňkové penzijní spoření nabízí více společností a na trhu je tak vícero variant. Sami si tak můžete vybrat, které nabídce důvěřujete nejvíce.

U řady společností si můžete vybírat z vícero fondů s různou úrovní rizika.

Matou vás líbivé názvy jako vyvážený, dynamický, konzervativní atd.? Jde jenom o poměr rizikovějších a konzervativnějších aktiv.

Zpravidla čím vyšší riziko, tím vyšší roční výnos.

Dynamické fondy jsou schopny vám udělat 10 – 20 %, ale je to samozřejmě vykoupeno vyšším rizikem.

Pokud se chystáte investovat hodně dlouho, řekněme na 20 – 30 let, možná se nemusíte příliš bát ani rizikovějších variant.

Za tak dlouhou dobu už pravděpodobně budou krátkodobé propady vyrovnány a ve výsledku se tak dočkáte lepšího zhodnocení.

Ze začátku článku jsme uvedli 2 podstatné výhody obou variant spoření na důchod. Jednak státní příspěvek a také daňovou úsporu. Na obě dvě se nyní podíváme podrobně.

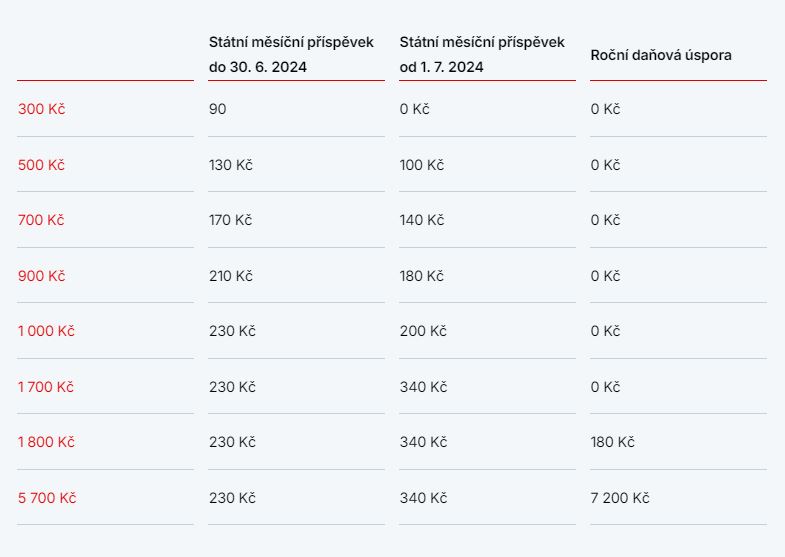

Státní příspěvek na penzijní připojištění a doplňkové penzijní spoření funguje jednoduše.

Podle výše vašeho vkladu vám stát přispěje odpovídající částkou. Takto můžete docílit až 20% zhodnocení vkladu.

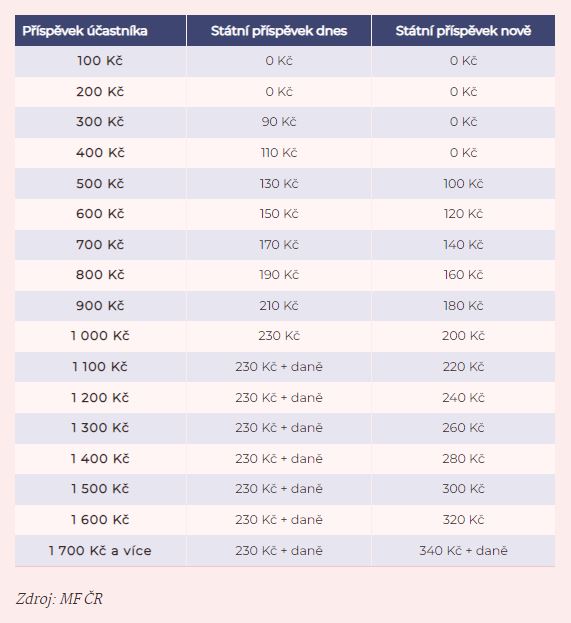

Níže pro vás máme tabulku ukazující vývoj výše státního příspěvku a tomu odpovídajícímu zhodnocení vkladu pro různé výše měsíčního vkladu.

Výše státního příspěvku se od 1. července 2024 změnila. Nově je příspěvek poskytován od měsíční úložky až 500 korun (dosud to bylo 300 Kč).

Maximální výše státního příspěvku se zvýšila z 230 Kč na 340 Kč (u vkladu 1 700 Kč měsíčně).

Zdroj: Ministerstvo financí ČR

Státní příspěvek k doplňkovému penzijnímu spoření – původně a nově.

Dále je důležitá hodnota 1 700 korun – to je částka nezbytná pro získání maximálního státního příspěvku a daňového odpočtu. Více než 340 korun od státu nedostanete.

Varování

Pozor na to, že státní příspěvek nelze žádat zpětně, např. za dodatečně zaplacené měsíce!

Daňový odpočet pro penzijní připojištění

Od roku 2024 se maximální částka pro snížení daňového základu zvyšuje na 48 000 Kč (dříve 24 000 Kč při pravidelném měsíčním vkladu alespoň 3 000 Kč).

Daňový odpočet lze uplatnit na příspěvky, které převyšují hranici pro získání maximálního státního příspěvku.

Do 30. 6. 2024 se tak do odpočtu započítávali klientské příspěvky nad 1 000 Kč měsíčně, od 1. 7. 2024 se tato hranice posunula na částky nad 1 700 Kč měsíčně.

Zdroj: https://www.kb.cz/

Roční daňová úspora u vkladů nad 1 700 korun.

Možná vás trošku mate obrat “odečíst od základu daně”.

V Česku je základem pro výpočet daně z příjmu fyzických osob ze závislé činnosti hrubá mzda. Ta představuje základ i pro výpočet sociálního a zdravotního pojištění.

Hrubou mzdu vynásobte 15 % a máte základ daně. Ta se následně ještě snižuje o slevy, např. na poplatníka atd., ale to teď není hlavní.

Z toho si můžete odvodit, že snížení daňového základu o 1 000 Kč znamená snížení vámi placené daně o 15 %, tj. 150 Kč. Maximální snížení základu daně je o 48 tisíc Kč ročně.

Aby člověk dosáhl na maximální daňovou úlevu, musel by pravidelně vkládat okolo 6 000 korun.

Ideální částka pro maximální státní příspěvek a daňovou úsporu je vklad 5 700 korun. Daňová úspora, kterou vám vrátí stát, je v tom případě 7 200 korun.

Poznámka

Podívejte se na online kalkulačku, kde si můžete spočítat odhad naspořené částky. Stačí zadat rok narození. Počítá se, že budete spořit do svých 60 let – například ročník 1995 bude spořit ještě 35 let ode dneška.

Zadejte výši svého vkladu, výši příspěvku zaměstnavatele a státní příspěvek se dopočítá automaticky.

Průměrné zhodnocení raději nastavte jenom na střízlivých 1 – 2 %. I tak berte výsledek s rezervou, neboť tato kalkulačka nepočítá s žádnými poplatky.

Příspěvek zaměstnavatele na penzijní připojištění

Řada z nás se mimo státní příspěvky dočkává i příspěvků zaměstnavatele. To je benefit, který není nijak podmíněný zákonem (firmy jej poskytují dobrovolně).

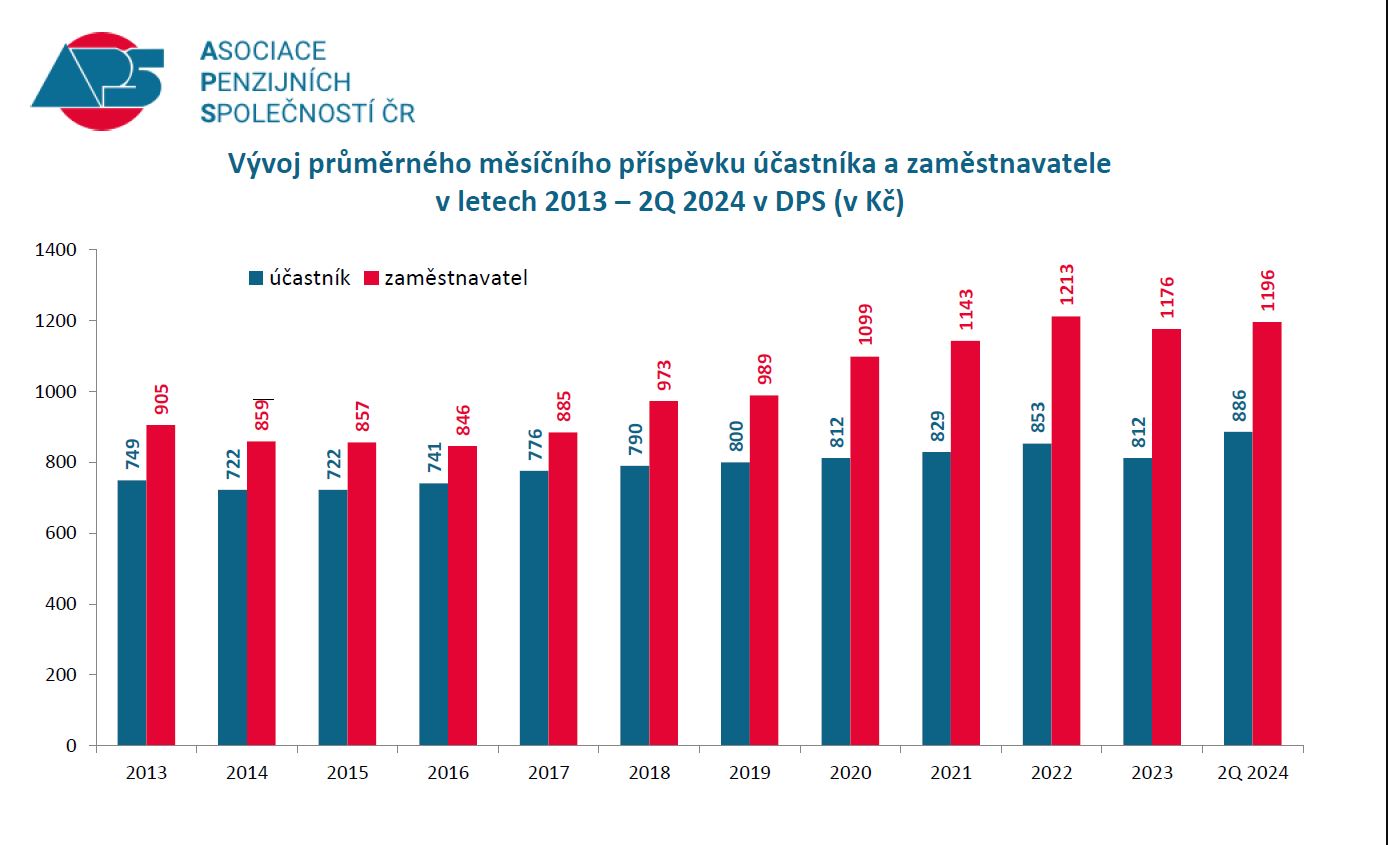

Zajímavé je, že zatímco průměrný měsíční příspěvek účastníků za poslední 3 roky (2022, 2023 a 2024) je okolo 850 Kč, zaměstnavatelé přispívají měsíčně v průměru okolo 1 200 Kč, jak uvádí statistika na webu Asociace penzijních společností ČR.

Zdroj: https://data.apscr.cz/statistiky/

Vývoj průměrného měsíčního příspěvku účastníka a zaměstnavatele v doplňkovém penzijním spoření.

Někteří sice nepřispívají vůbec, ale jiní zaměstnavatelé očividně přispívají docela hodně.

Zaměstnavatelům se to vyplatí, jelikož z této částky nemusí odvádět sociální a zdravotní.

TIP

Štědrý příspěvek zaměstnavatele v kombinaci se státním příspěvkem dělá z penzijka o hodně zajímavější variantu spoření peněz.

Kdy lze vybrat naspořené peníze?

Můžete požádat o výplatu peněz od věku 60 let, pokud jste spořili:

Více než 5 let, pokud jste smlouvu uzavřeli do 31. prosince 2023

Více než 10 let, pokud jste smlouvu uzavřeli od 1. ledna 2024

Alternativně můžete po minimálně 2 letech spoření požádat o tzv. odbytné. V tomto případě však nezískáte státní příspěvek a budete muset vrátit uplatněné daňové odpočty.

Také bude nutné doplatit daň z výnosů a příspěvků zaměstnavatele.

Vždy si pečlivě prostudujte podmínky ve smlouvě.

Existují 2 varianty, jak lze peníze vybrat dříve bez poplatků

1. Ve smlouvě může být sjednána tzv. výsluhová penze

Jak to funguje? Jestliže jste vložili peníze alespoň 180krát (tj. 15 let spoříte), můžete čerpat 50 % z naspořené částky nehledě na vašem věku.

Výsluhová penze může být sjednána v penzijním připojištění.

2. Ukončení i za cenu vrácení státních příspěvků

Přestože budete muset vrátit státní příspěvky, můžete penzijko zrušit a zůstanou vám příspěvky od zaměstnavatele.

Pro ty z vás, kterým zaměstnavatel přispívá vysokou částkou poměrem k vašemu vkladu, to je zajímavá příležitost.

Někdo by to možná považoval za vychytralé či nemorální, ale není to nic protizákonného.

Některým jsou nabízeny benefity prostřednictvím tzv. cafeterie, kde zaměstnanci sbírají body, které si pak libovolně rozdělují na nabízené benefity.

Můžete si tak všechny body přesunout do tohoto příspěvku.

Po pár letech penzijní spoření zrušíte, vrátíte státní příspěvky a úroky z nich, ale pořád vám zůstanou vaše vklady a příspěvky zaměstnavatele.

Výsledné roční zhodnocení v procentech spočítáte takto:

(suma vašich vkladů – poplatky) / suma vkladů zaměstnavatele / počet let

Je však nezbytné, abyste střádali alespoň 24 měsíců, a výnosy i příspěvky zaměstnavatele musíte následně zdanit 15 procenty.

Několik užitečných rad ohledně spoření na důchod

Pokud máte do důchodu více než 15 let, zvažte převod penzijního připojištění do doplňkového penzijního spoření, abyste dosáhli vyššího zhodnocení

Penzijko by nemělo představovat jedinou vaši formu spoření (např. kvůli špatné likviditě), raději využijte i jiné produkty, třeba přímé investice (akcie, komodity, kryptoměny aj.)

Nebojte se, že v případě úmrtí naspořené peníze propadnou státu – byly by vyplaceny určené osobě, případně by šly do dědického řízení

Neexistují nějaké lepší varianty spoření na stáří?

Na místě je otázka, jak investovat a mít peníze dostupné? S přibývajícím věkem se totiž zvyšuje riziko onemocnění, invalidity, dlouhodobé ztráty zaměstnání atd.

Může se tak stát, že budete náhle potřebovat peněžní prostředky, jenže penzijní spoření nepomůže.

Na trhu je v současné době hned vícero možností investování a některé z nich dosahují i vyššího zhodnocení.

TIP

Nezapomínejte, že zpravidla je dobré diverzifikovat, tj. rozdělit peníze do vícero produktů, abyste snížili riziko. Není vhodné sázet vše na jednu kartu.

Investovat můžete například do

Fondů

Nemovitostní fondy dosahují zhodnocení okolo 3 – 5 % ročně. Poplatky u nich bývají velmi nízké a vývoj stabilní. Akciové fondy jsou volatilnější (proměnlivější, tj. rizikovější) v čase, avšak jejich roční výnos dosahuje od 7 až do 15 %.

Eventuálně investovat do akcií na přímo. Dostupnost peněžních prostředků je v případě fondů zpravidla do jednoho měsíce.

Zlata

Nákup fyzického zlata je jedna z nejbezpečnějších investic vůbec. Ochráníte se před politickými, hospodářskými i cenovými výkyvy a dosáhnete průměrného zhodnocení okolo 5-8 % ročně.

Navíc se vůbec nemusíte bát úpadku peněžního systému ani hyperinflace – zlato pořád bude mít svou hodnotu. Zpětný výkup zlata je rychlý, zpravidla máte do několika dnů peníze na účtu.

Stavební spoření

Zhodnocení u stavebního spoření je okolo 3,5 – 5,3 % ročně, včetně státního příspěvku, není příliš zajímavé, avšak dá se dopředu přesně spočítat.

Velmi konzervativní investice. Avšak uzavírá se na minimálně 6 let a peníze se dají vybrat dříve jen za dost nevýhodných podmínek.

Spořicí účty

V současné době (v roce 2023) se úroky na spořicích účtech pohybují okolo 3 – 5 % p.a., peníze můžete kdykoliv vybrat, a navíc se jedná o jednoduchou a pohodlnou variantu.

Na spořicím účtu se zpravidla vyplatí mít jen nezbytnou finanční rezervu (například 1-3 měsíční výdaje), zbytek můžete investovat např. do nemovitostních fondů.

Závěrečné zhodnocení penzijního spoření a doplňkového investičního připojištění

Zhodnocení je malé, ale vcelku málo rizikové. Konzervativním investorům vyhýbajícím se riziku se může tato alternativa zamlouvat.

Velká nevýhoda penzijka je již zmíněná špatná likvidita peněžních prostředků.

Šikovný a podnikavější investor může využít příspěvků zaměstnavatele a pak peněžní prostředky přesunout do výhodnějších aktiv.

Jsme rádi, pokud vás tento článek zaujal a byl vám užitečný.

Jestliže byste se na něco chtěli zeptat, nebo s něčím nesouhlasíte, protože máte jinou zkušenost, napište nám do komentáře. Vaše připomínky oceníme.

Často kladené dotazy

Zatím nechci vybírat, můžu spořit dál?

Pokud dovršíte 60 let a splníte dobu pojištění můžete na konci spoření využít kombinaci výplat. Prostředky z penzijka lze rozdělit pouze jednou, a to jen na 2 části – na částečný jednorázový výběr a pravidelnou penzi. Od ledna 2024 zanikla možnost čerpat penzi z části prostředků při současném zachování aktivní smlouvy. Pokud chcete čerpat prostředky postupně, je nutné smlouvu ukončit.

Vyplatí se převést peníze z důchodového spoření na doplňkové připojištění?

Záleží na očekávané době spoření a rizikovému profilu klienta, ale zpravidla ano, neboť tak lze dosáhnout vyššího procentuálního ročního zhodnocení.

Lze změnit penzijní společnost?

Ano, dle zákona dokonce máte právo přejít k jiné společnosti bez nutnosti uhradit přestupní poplatek. Můžete si tak vybrat takový účastnický fond, který nejlépe odpovídá vašim potřebám.

Vystudovaný ekonom s vášnivým zájmem o pasivní investování a americké akcie. Zkušenosti nabyté ve finančním sektoru využívá pro vytváření stabilních investičních portfolií. Jeho cílem je dosáhnout finanční svobody prostřednictvím dlouhodobého investičního přístupu. Fanoušek hnutí FIRE a Roberta Kiyosakiho.

Veronika se více než pět let specializuje na analýzu bankovního sektoru a finančních produktů, přičemž na základě toho připravuje podrobné recenze bank a jejich portfolia. Její výzkum v oblasti financí je základem pro její práci na portálu Finex, kde se zaměřuje na poskytování aktuálních a srozumitelných informací, a zvyšování finanční gramotnosti.

Tuto osvětu považuje za klíčovou pro lepší budoucnost jednotlivců i společnosti, a věří, že finanční vzdělání je základem pro finanční nezávislost. Jejím cílem je přispívat k podpoře zájmu o peníze a investice, nabízet čerstvé perspektivy a pomoci čtenářům lépe se orientovat v komplexních finančních tématech.

“Nejlepší investicí je ta do vlastního vzdělání. A právě finanční gramotnost je klíčem k finanční nezávislosti.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.