Kde aktuálně vidíte největší potenciál pro své investice (kam plánujete přidávat peníze)?

Energetika, ropa a komodity (včetně těžebních firem a zlata) kvůli geopolitickým rizikům

IPO akcie jsou něco, čeho bych se nedotkl ani hodně dlouhým koštětem. Proč? To si vysvětlíme na racionálních argumentech.

Přemýšlím, že bych si měl dát přezdívku anti-IPO analytik, protože tyhle akciové tituly skutečně považuji za naprosté zlo. Ne proto, že by každá firma nově vstupující na burzu musela být automaticky špatná.

Problém spočívá hlavně v tom, jak se IPO běžně prodává drobným investorům.

Prezentuje se jako nějaká kdovíjak jistá investice, která se nabízí v blýskavém a voňavém obalu. Má vás nalákat přesně tak, jak to dělá masožravá kytka s mouchami. Sednete si a ona vás sežere. Vaše peníze tedy určitě.

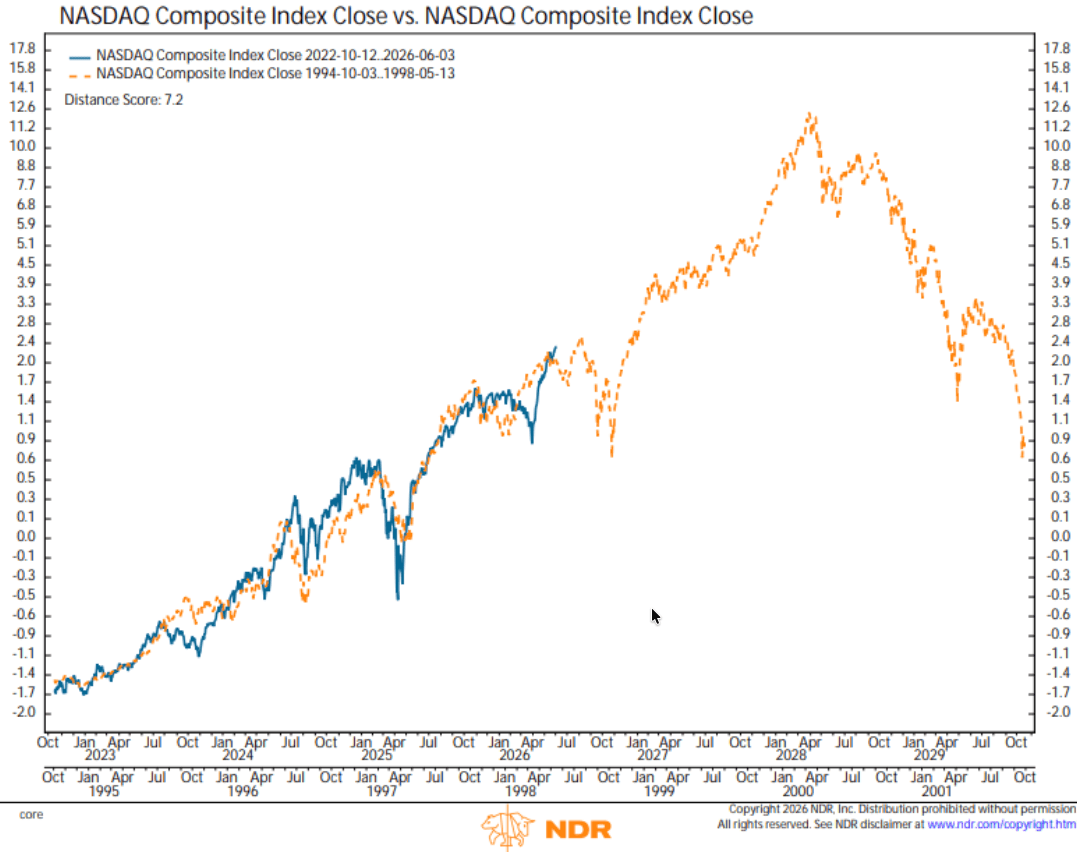

Není totiž absolutně žádná náhoda, že SpaceX, Anthropic a OpenAI realizují svá IPO za stovky miliard dolarů právě teď. Nacházíme se v podstatě na vrcholu technologického boomu.

Sentiment na trhu je extrémně přepálený a investoři jsou ochotní platit obrovské částky za naprosto absurdní pohádky, které nemají s realitou nic společného.

Zdroj: ndr.com

Nejvíce mě baví investiční teze, které nejsou založené na ničem racionálním. Třeba komerční lety na jiné planety. Jako vážně?

O tom se vyprávěly pohádky už v šedesátých letech. Netvrdím, že k tomu jednou nedojde.

Energetika, ropa a komodity (včetně těžebních firem a zlata) kvůli geopolitickým rizikům

Můj skromný odhad ale je, že jakmile se něco takového začne realizovat v masivnějším měřítku, mé budoucí děti už budou minimálně ve středním věku. Podotýkám, že potomky ještě nemám a hned tak mít nebudu.

Já osobně bych se žádného IPO nedotkl ani klackem.

Kdo se nedokáže poučit z historie, je odsouzený zopakovat si její lekce na vlastní kůži. A to bývá na trhu často velmi drahá škola.

IPO mánie se totiž neobjevují náhodně. Přicházejí hlavně ve chvílích, kdy jsou valuace vysoko, očekávání přestřelená a drobný investor má pocit, že u dalšího velkého příběhu prostě nesmí chybět.

Upisovatelé moc dobře vědí, že to drobný investor bude brát útokem jako banány ve slevě. Zvlášť když jde o firmy s obrovským jménem, mediální silou a příběhem, který se prodává takřka sám.

Jenže právě v takové chvíli bývá investor nejzranitelnější. Nekupuje totiž byznys, ale čistou emoci.

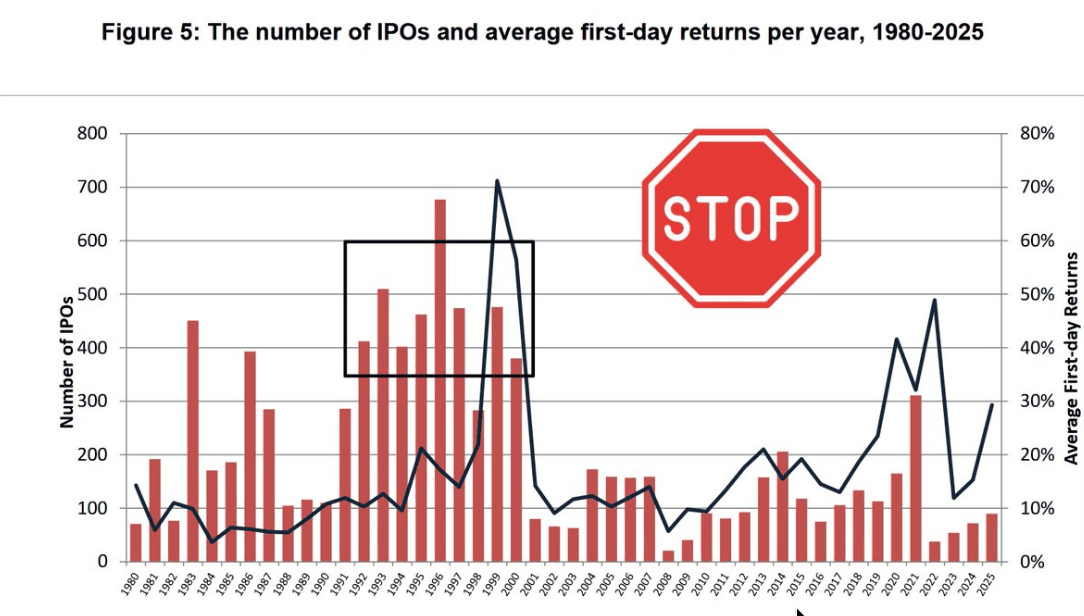

Typickým příkladem IPO mánie jsou devadesátá léta. Tehdy si prakticky každá firma stačila dát do názvu .COM a lidé okamžitě nakupovali.

Neřešily se zisky, cash flow ani rozumné ocenění. Investorům bylo dokonce naprosto jedno, jestli byznys generuje vůbec nějaký obrat. Stačilo přidat slovo internet a akcie letěly vzhůru.

Výsledek známe. Spoustě lidí v tom tehdy zahučel obrovský balík peněz. Právě proto bych byl u současných příběhů spojených s IPO extrémně opatrný. Historie se sice nikdy neopakuje doslova, ale na trzích se velmi často rýmuje.

Ostatně mám z dnešní doby pocit, že se v lecčems opravdu podobá závěru dot-com bubliny. Splést si ticker a vypumpovat úplně jiné akcie?

Na konci devadesátých let se to dělo naprosto běžně, protože názvy firem byly často zaměnitelné. Nyní se stejná psychologie na trhy vrací.

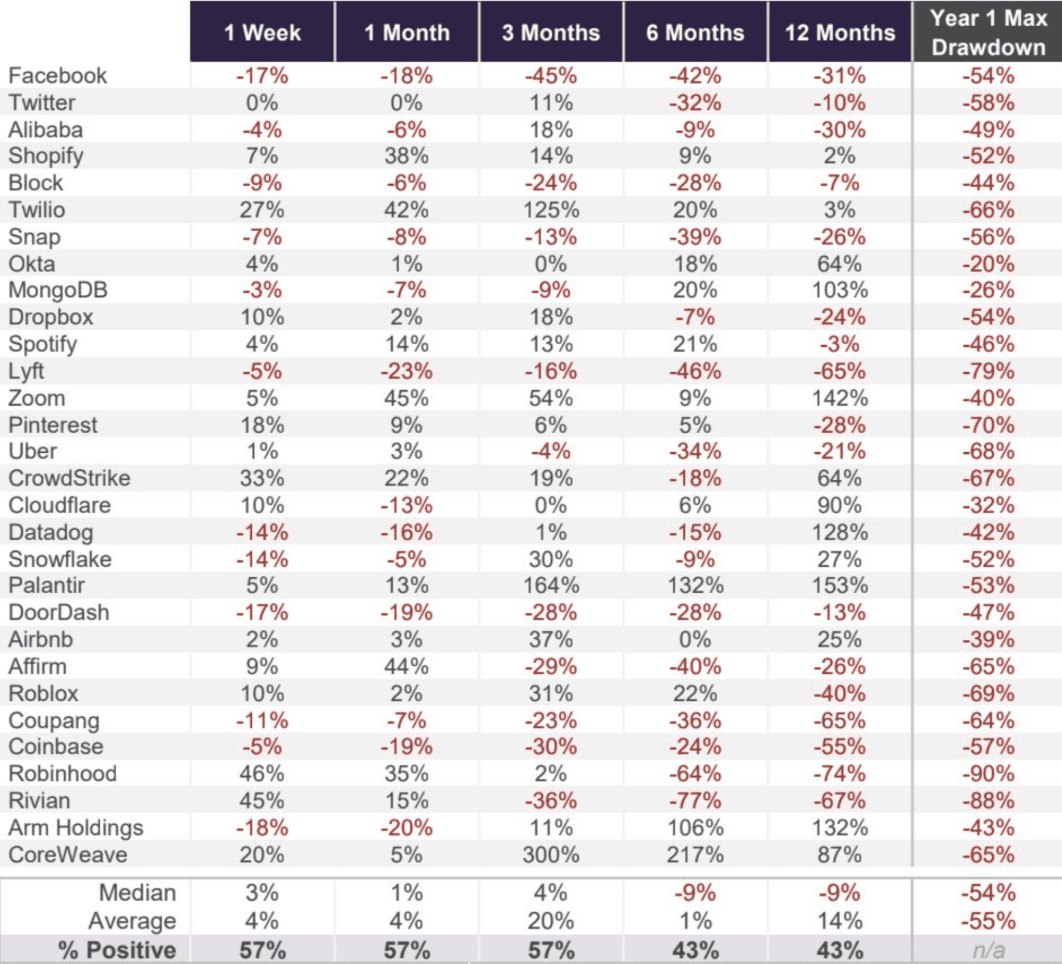

Neustále na mě ze všech stran vyskakuje tabulka s velmi úspěšnými akciemi po IPO. Má zřejmě vyvolat dojem, že IPO představuje pro investora automaticky skvělou příležitost. Podle mě to ale obrovsky kulhá hned v několika ohledech.

První problém je naprosto očividný. Jde o čistý cherry picking těch akciových titulů, kterým se nakonec podařilo přežít. V podobném výběru totiž nevidíme ty hromady firem, jejichž IPO skončilo v propadlišti dějin, a my je proto logicky neznáme.

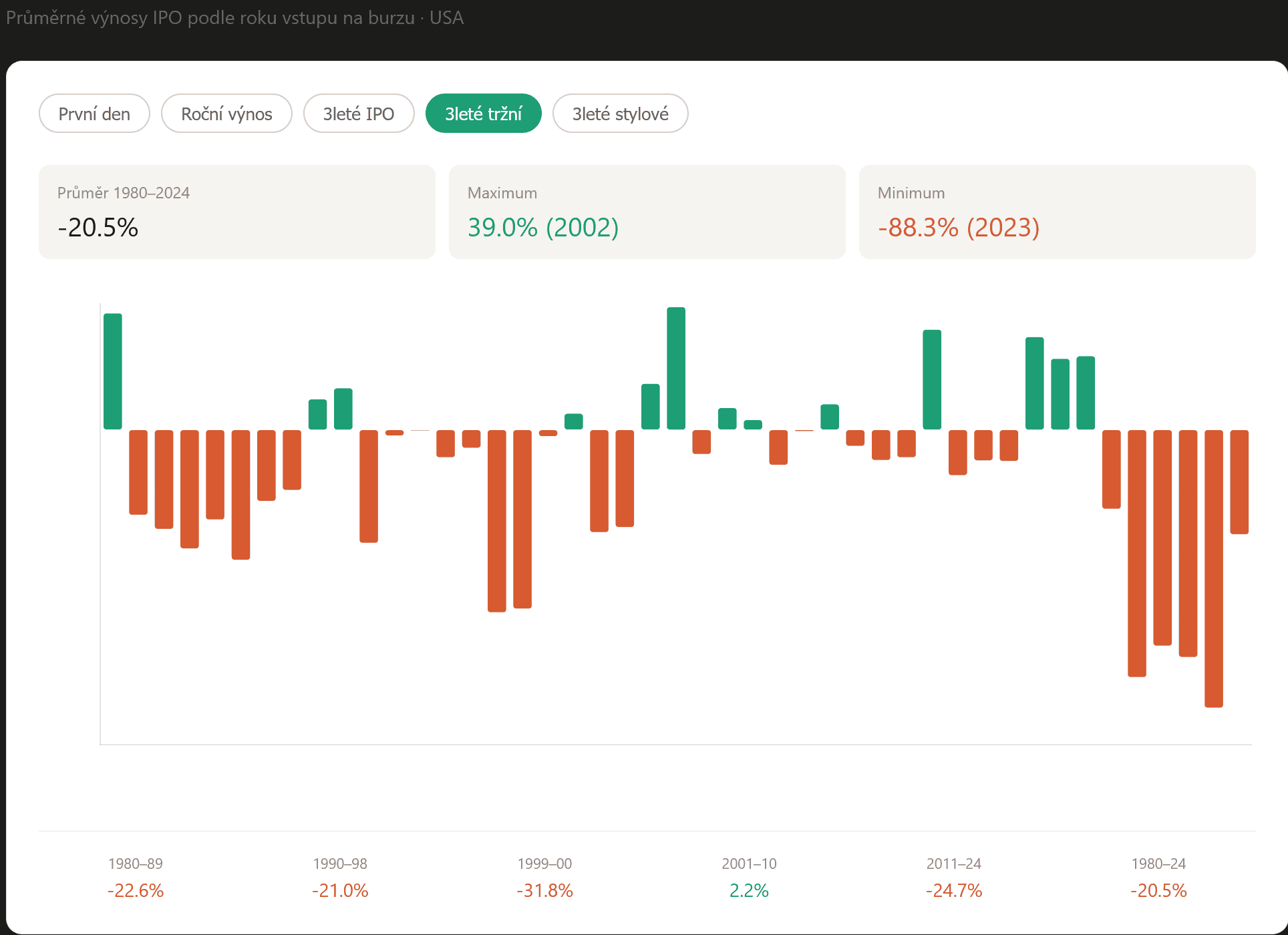

Druhý problém představuje časový horizont. Výkonnost za první rok nás sama o sobě prakticky nemusí zajímat. Nebo možná zajímá, ale je to vůbec relevantní údaj?

U IPO je klíčové sledovat dlouhodobý vývoj akcií v porovnání s celkovým trhem. Teprve delší časová řada ukáže, zda investor skutečně dostal zaplaceno za podstoupené riziko.

Právě zde se často ukazuje nepříjemná realita. Akcie po IPO sice mohou mít za sebou velmi úspěšné první dny, případně týdny obchodování. Jenže po úvodním nadšení zpravidla přichází dost rychlé a tvrdé vystřízlivění.

Mnoho takových titulů se nedlouho po startu začne postupně sesouvat a dlouhodobě zaostává za širším trhem. Zvláště pokud akcie nakoupíte přímo v rámci IPO nebo těsně po jejich uvedení na burzu.

Celé je to z mého pohledu velmi zavádějící. Primární úpisy se běžně prezentují jako obrovská příležitost, ve skutečnosti ale mnohdy jde čistě o marketingový produkt.

Drobný investor by k nim proto měl přistupovat s maximální opatrností. A zcela upřímně za sebe mohu říct, že já osobně bych o žádné IPO ani nezavadil.

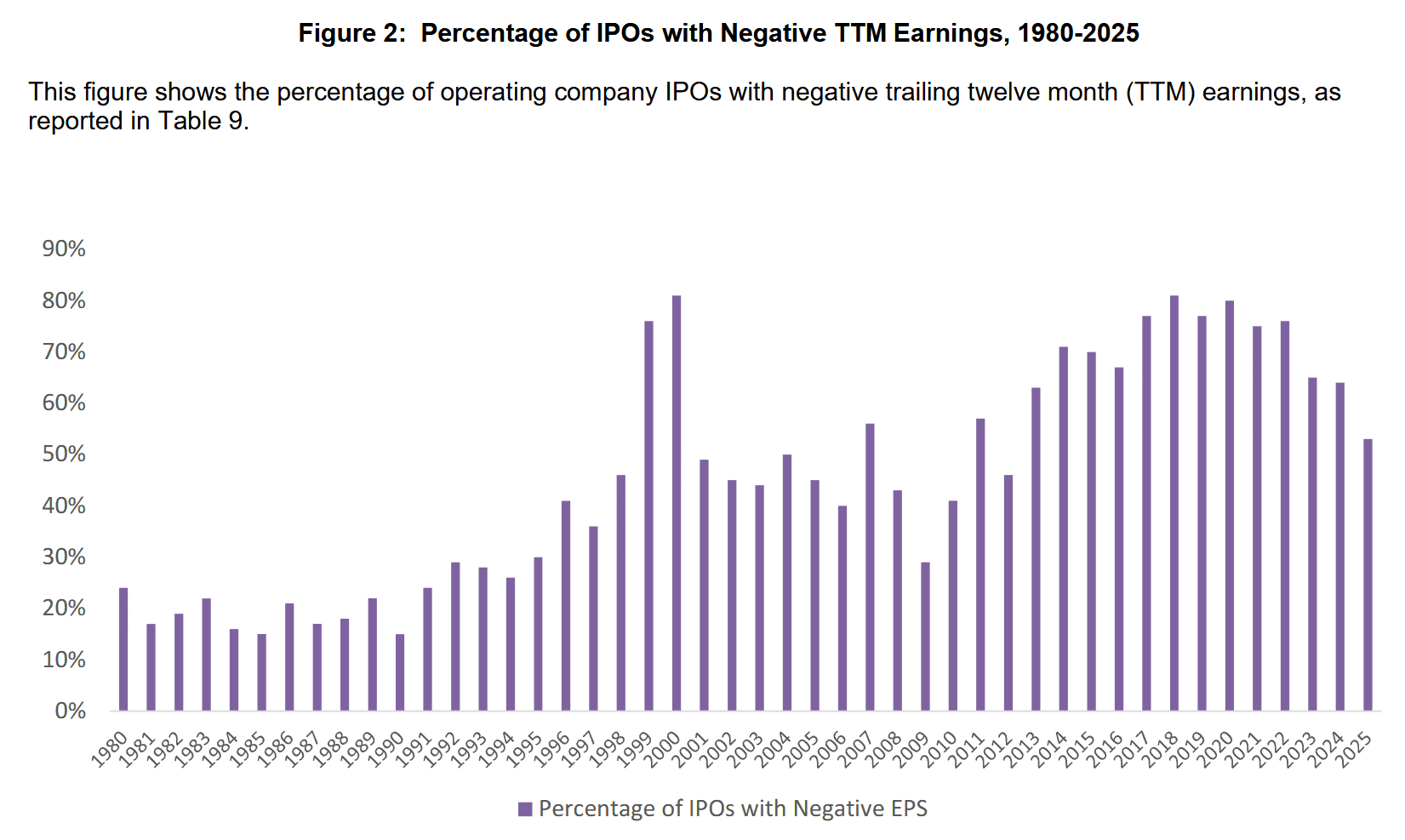

Největším kamenem úrazu nově upisovaných akcií je skutečnost, že jejich podkladový byznys většinou vůbec nic nevydělává.

Ještě v osmdesátých letech to přitom bylo přesně naopak. Málokterá firma chtěla vstoupit na burzu, aniž by reálně tvořila nějakou hodnotu.

Dnes je to každému naprosto jedno a klidně nabídne své akcie veřejnosti, i když za ním nestojí žádná přesvědčivá čísla. Stačí na ticker naroubovat nějaký líbivý příběh a drobní investoři nakupují jako o závod.

V praxi tak kupujete zajíce v pytli. Nemáte naprosto žádné relevantní informace, na kterých by se dala postavit realistická očekávání. Máte jenom sliby Elona Muska, že se bude už brzy pravidelně létat do vesmíru. Komu to ale stačí?

Někomu zřejmě ano, mně ale určitě ne. A doufám, že to vnímáte podobně.

Po více než 90% propadu ji investoři vidí jako firmu bez budoucnosti. Co když se ale trh mýlí?

V této analýze rozebíráme, co se ve firmě změnilo, jak je dnes oceněná a jaká rizika by investoři neměli přehlédnout.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo jen o další past na investory?

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.