Česká národní banka (ČNB) má po dalšímměnověpolitickémjednání. Jednak přišlo očekávané zvýšení úrokových sazeb a jednak máme novou inflační prognózu. Právě o té inflační prognóze jsem se dříve zmiňoval v tom smyslu, že bude určitě diametrálně jiná od té poslední. Nedalo se totiž nevšimnout, že členové bankovní rady zcela otevřeně mluví o možnosti, že inflace atakuje hranici 10 %.

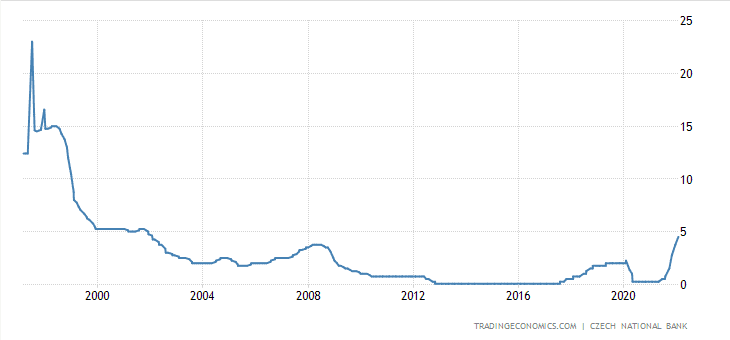

Sazby jsou nejvyšší za posledních 20 let

Jak členové bankovní rady dříve dostatečně signalizovali, další zvýšení sazeb bylo skutečně o těch 0,75 procentního bodu na 4,5 %. Pro zvýšení hlasovalo pět radních, dva byli pro ponechání. Jednotliví členové bankovní rady všude možně dávali rozhovory, takže by výsledek neměl nikoho překvapovat. Čili nás čeká poslední kolo zvyšování sazeb v rámci tohoto cyklu. Pokud bankovní rada dodrží slovo, vrchol úrokových sazeb by měl být na 5 %.

Zdroj: tradingeconomics.com

2T repo sazba

Dvoutýdenní repo sazba je tak vůbec nejvyšší za posledních 20 let. A pokud by bankovní rada schválila zvýšení nad 5 %, dostali bychom se na úrovně z doby na přelomu milénia. Bylo by však zvyšování sazeb nad 5 % opodstatněné?

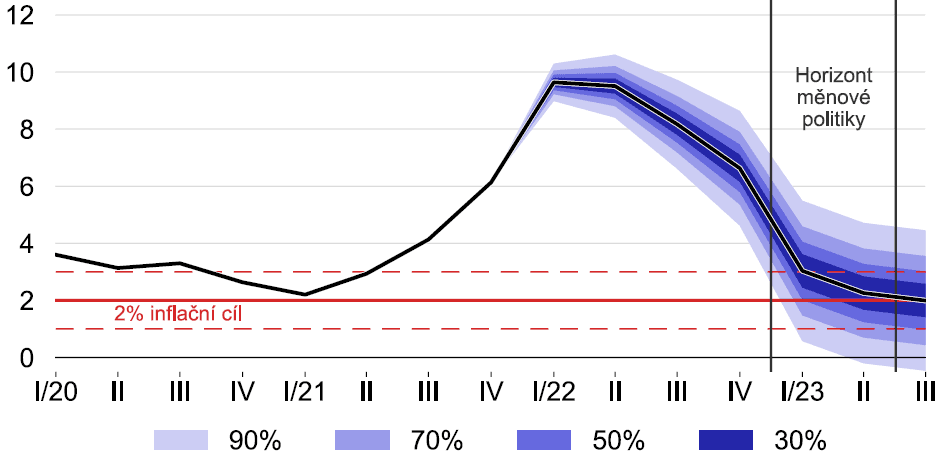

Zdroj: cnb.cz

Inflační prognóza ČNB

Členové bankovní rady zatím nepřipouští, že by těch 5 % překročili. Nicméně z inflační prognózy vyplývá, že se jejich makroekonomický výhled dost zhoršil. Dle předešlé prognózy měl být vrchol kolem 7 %, nyní je to téměř 10 %. Pokud se inflace v ČR dostane nad 10 %, je to už značná makroekonomická nerovnováha. Jedná se totiž o tzv. pádivou inflaci. Z historie víme, že pádivé inflace (dvojciferná hodnota) se žádná ekonomika lehko nezbavila.

Říkám to nerad, ale inflační prognóza ČNB se mi zdá paradoxně docela optimistická. Na základě modelu se domácí ekonomika měla dostat k inflačnímu cílování již v první polovině roku 2023 – to by byl skvělý výsledek. Zdůrazňuji, že měnové restrikce budou mít viditelný efekt až někdy ke konci léta. Jestli inflační tempo viditelně nezpomalí, ČNB se může rozhodnout pro nový cyklus zvyšování sazeb.

Závěrem

Zatím je skutečně ve hvězdách, jaký bude mít dosavadní měnová politika efekt. Pokud se inflace přehoupne přes těch 10 %, reálně hrozí, že měnová autorita v podobě ČNB bude muset ještě více přitvrdit. Ale nestane se tak dříve, dokud neuběhne nějaký časový test.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.