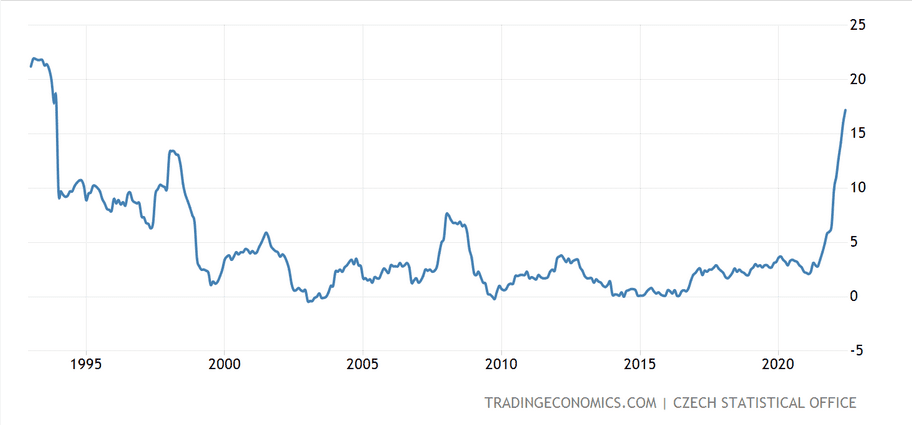

Na základě zveřejnění údajů ze strany ČSÚ si drží tuzemská inflace i nadále vzestupný trend. Cenová hladina tak za červen 2022 meziročně stoupla na 17,2 %, čímž byl přirozeně pokořen další rekord. Čili oficiální mluvou inflace i nadále pokračuje v akceleraci a zároveň se nacházela výrazně nad tolerančním pásmem cíle České národní banky (ČNB).

Jarní prognóza překonána o 2,2 procentní body

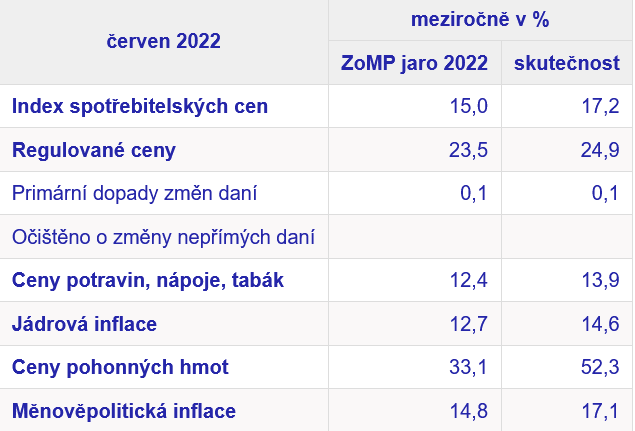

Jarní prognóza ČNB je proto překonána o 2,2 procentní body. Tuzemská centrální banka počítala s vrcholem právě na 15 %, který jsme poměrně dávno překonali. Jak jsem s nadsázkou v březnu tvrdil, že těch 20 % letos určitě dáme, nyní se z nadsázky postupně stává realita. Dle ČNB rozdíl mezi odhadovanou a skutečnou inflací způsobily všechny složky inflace s výjimkou nepřímých daní.

Zdroj: tradingeconomics.com

Inflace v ČR

Nejvíce se na odchylce podílela silná jádrová inflace, což je dle měnové autority překvapivé. K růstu inflace naopak očekávaně přispěl rychlý růst cen pohonných hmot. Pohonné hmoty oplývají největším rozdílem oproti jarnímu odhadu. A mimo jiné i růst cen potravin a regulovaných komodit.

Zdroj: cnb.cz

Složky inflace

Dle ČNB se v jádrové inflaci pořád neblaze projevují zahraniční produkční ceny, které jsou šponovány nahoru kvůli stále slabému dodavatelsko-odběratelskému řetězci a vysokým cenám ropy. Další příčinou je velmi silná domácí poptávka, což je nejviditelnější na spotřebním zboží a službách. Dále se na rychlém růstu cen podílí zvyšování nákladů za plyn a elektřinu pro domácnosti.

Závěrem

Ta situace je tragická, protože inflace vůbec nepřestává akcelerovat. Dokonce tu nejsou znát ani náznaky nějakého zpomalování. Zkrátka vertikální růst, který jen tak nezmizí. Česká národní banka sice doteď bojovala, ale obávám se, že aktuální základní úrokové sazby jsou pořád natolik nízké, že inflaci nezastaví. Není totiž motivace pro spoření. Dokud jsou sazby výrazně pod inflací, není důvod spořit. Respektive při referenční sazbě 7 % jsou reálné úrokové míry nyní -10,2 %.

A bohužel s nástupem nového guvernéra není moc jasné, jak bude na druhý půlrok měnová politika ČNB vlastně vypadat.

Část členů bankovní rady je též obměněna. Tudíž je velká neznámá, jak dopadne 4. srpna další hlasování. Upřímně by mě nepřekvapilo, když by sazby už nahoru nešly. Nebo by došlo jenom k nějaké kosmetické změně. Třeba schválení růstu o čtvrt procentního bodu, což nemá moc efekt.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.