Rád opakuji, že trhy mají sklon k extrémům. Na jedné straně zažíváme strmé propady cen, které s sebou stahují i psychologii investorů. Pak ale stačí pár týdnů a růstová očekávání se opět rychle nafouknou.

Díky tomu si akciové trhy za poslední čtyři týdny připsaly fenomenální zisky. Bohužel tím zároveň markantně a až alarmujícím způsobem vzrostly valuace. V některých indikátorech se tak vracíme na hodnoty z loňského roku.

Pojďme si ukázat, proč to budí obavy. Nemyslím si, že existuje důvod z trhu narychlo utíkat. Platí ale jednoduchá rovnice: čím vyšší jsou valuace, tím větší riziko investor podstupuje. Není na tom nic složitého.

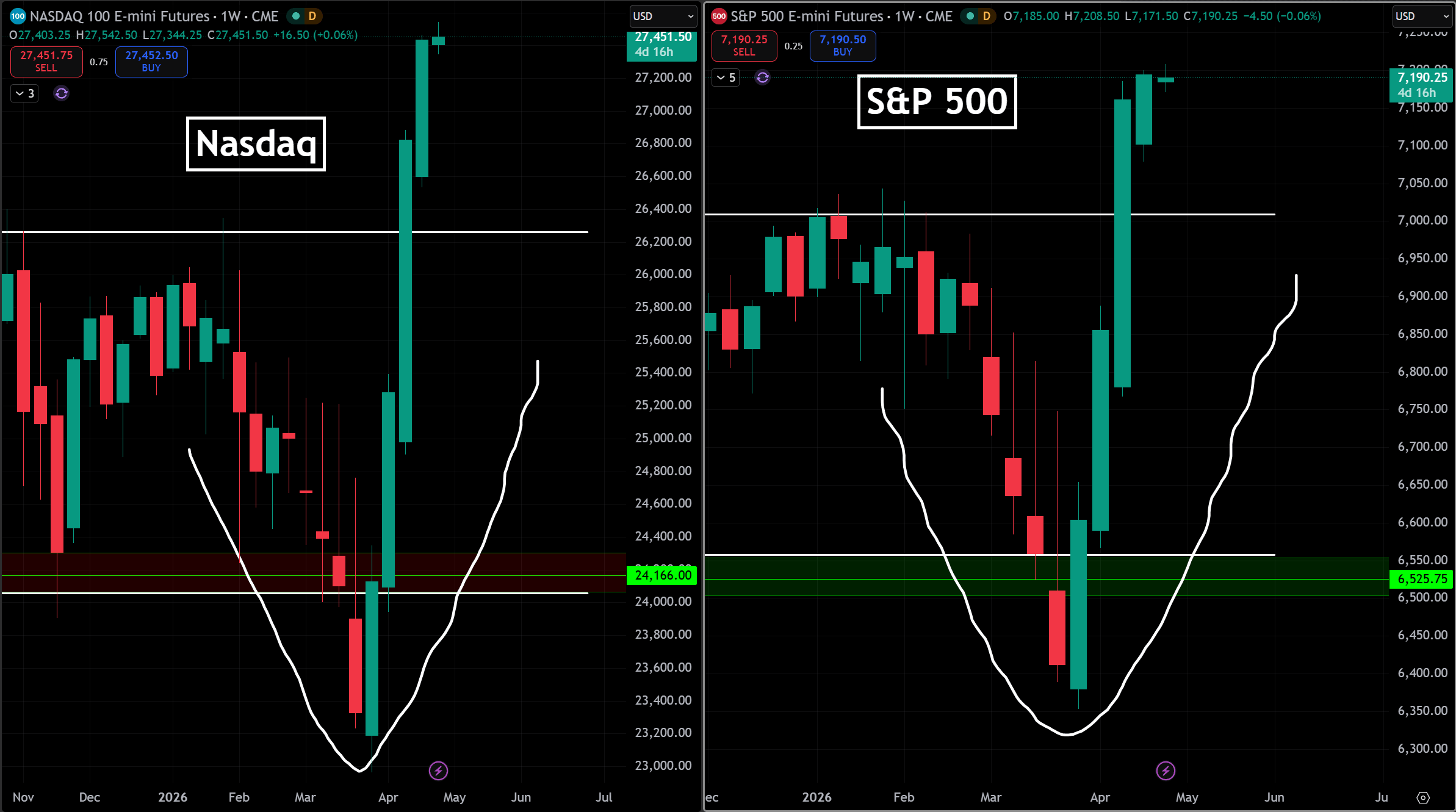

Rychlé zotavení akciových indexů ve tvaru písmene V

Index S&P 500 za předchozí týdny postupně vzrostl o 3 %, 3,8 % a 4,5 %. Poslední uzavřený týden byl sice slabší se ziskem pouhého 0,5 %, ale zotavení je jasně patrné.

Nasdaq si ve stejném období připsal 3,5 %, 4,8 %, 6,1 % a nakonec 2,3 %. Oživení ve tvaru písmene V je tak zřejmě definitivně hotové.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Zotavení akciových indexů v podobě písmene V

Z těchto čísel je patrné, že šlo o mimořádně silné pohyby. Ty rozhodně nepatří k běžnému tržnímu standardu hlavních akciových indexů.

Na první pohled mohou působit nelogicky. Běžná lidská mysl tak prudké růsty v krátkém čase jen těžko vstřebává. Na sociálních sítích se proto často objevují vyloženě absurdní teorie drobných investorů.

Ve skutečnosti na tom ale není nic magického. Trh pouze velmi rychle přecenil předchozí negativní očekávání, která se nakonec ukázala jako lichá.

Jakmile převládl názor, že realita není tak špatná, došlo k prudké změně výhledů. Ruku v ruce s tím pak přišel i rychlý růst cen a valuací.

Na finančních trzích jde o naprosto normální jev. Člověk se s ním musí smířit a pochopit ho, aby se mohl na těchto vlnách úspěšně svézt.

Nemá cenu se rozčilovat a tvrdit, že vnější události poškozují vaše portfolio. Problém spočívá primárně v samotném investorovi, nikoliv v trhu.

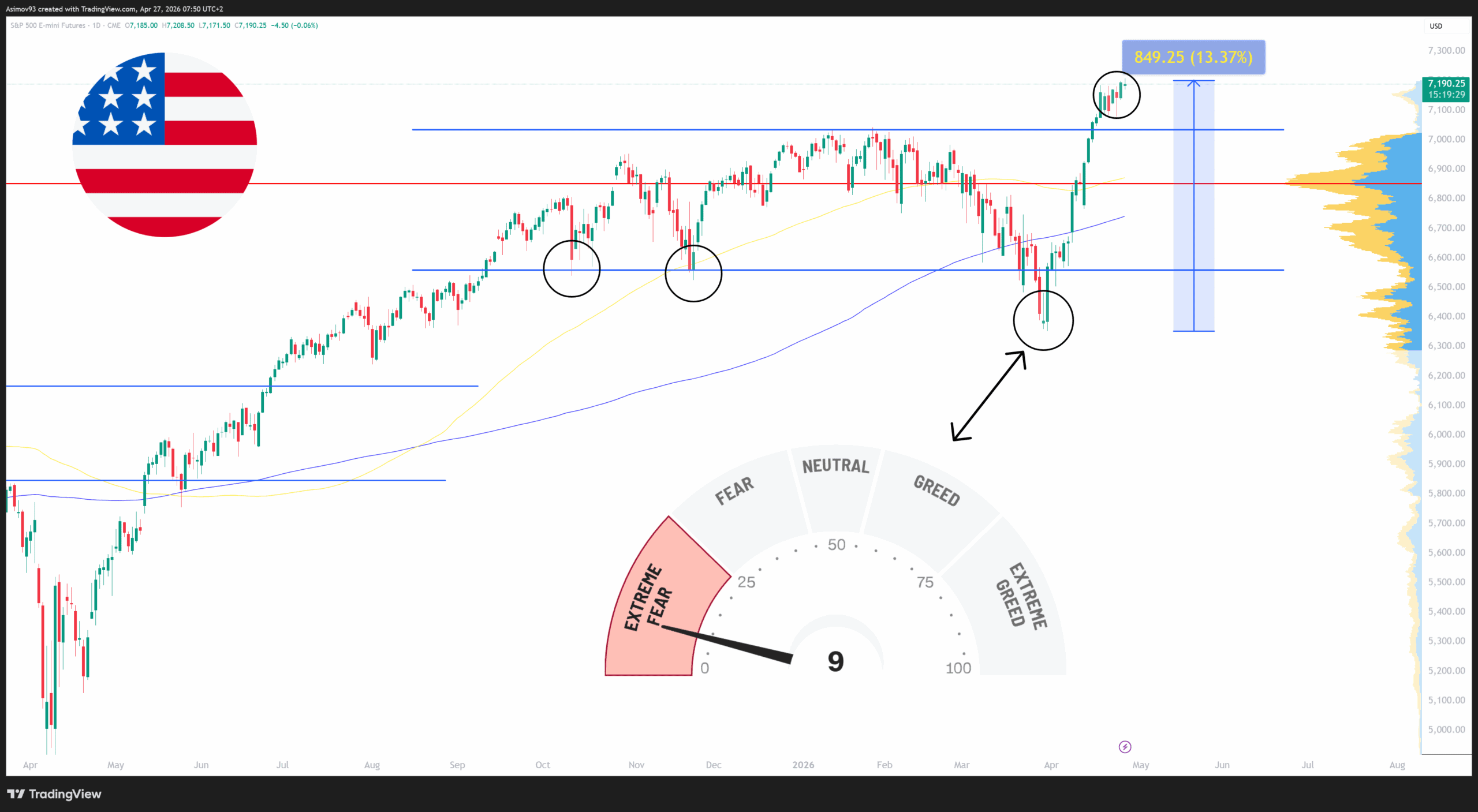

Index S&P 500 po silné rally nadále konsoliduje v blízkosti cenových rekordů. To lze vnímat jako přípravu na další růst. Z historické zkušenosti tyto takzvané V-shape struktury (oživení ve tvaru V) často končí pokračujícím cenovým růstem.

Trh po prudkém posunu vzhůru výrazněji neustupuje a pouze se pomalu sune nahoru. Právě to bývá známkou relativní síly. Pokud si index i po silném růstu drží vysoké úrovně, ukazuje to na vyčerpání prodejců, což je pozitivní signál.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový index S&P 500 po 13% růstu konsoliduje na původním cenovým rekordem

Při pohledu na graf zaujme také to, jak rychle se během několika týdnů otočila celková nálada. Z extrémního strachu se tržní sentiment přelil až do chamtivosti. Na příslušném indikátoru se nyní pohybujeme kolem 75 bodů.

Plyne z toho jednoduché ponaučení: kdo se na trhu nechá paralyzovat strachem, často propásne okamžik, kdy se karta začne obracet.

Trhy se totiž umí měnit velmi prudce a bez většího varování. Proto dává smysl sledovat hlavně tržní strukturu s fundamenty a ignorovat bizarní apokalyptické predikce, kterých se na začátku roku vyrojilo opravdu mnoho.

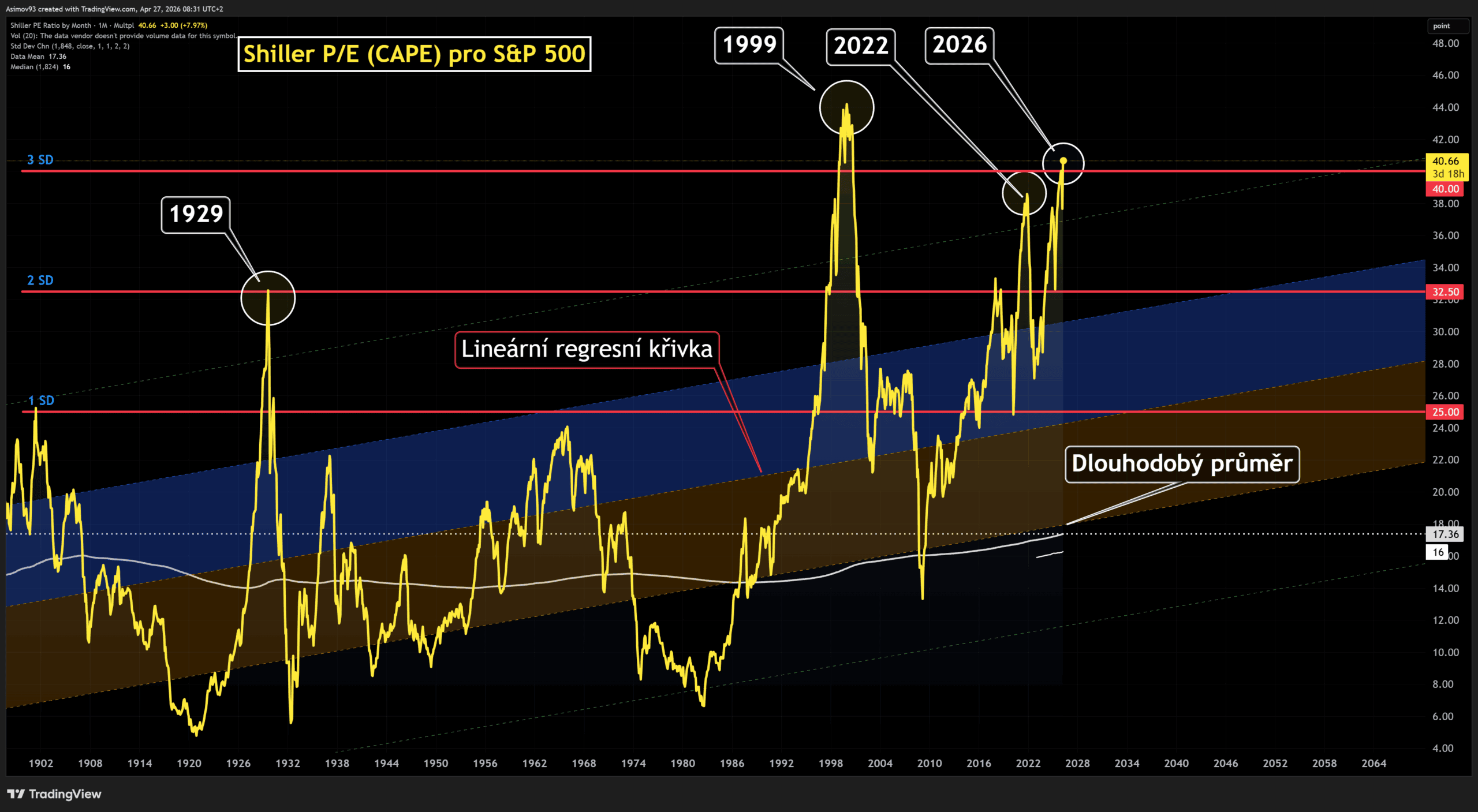

Akcie jsou téměř stejně drahé jako během internetové bubliny

Tím se dostáváme k jádru dnešní analýzy. Současné valuace akciového trhu se totiž nepříjemně přibližují úrovním z dob internetové bubliny v roce 1999. Právě v tom spatřuji jedno z největších současných rizik.

Když se trh obchoduje takto vysoko, stačí relativně málo k velmi nepříjemnému vystřízlivění. Čím výše jsou valuace vyhnané, tím citlivěji trh reaguje na jakákoliv zklamání či geopolitické události.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový trh je dle cyklicky očištěného price to earnings (CAPE) extrémně drahé jako v roce 1999

Hlavní problém spočívá v tom, že při takto vysokém ocenění prakticky chybí jakýkoliv bezpečnostní polštář. Pokud z jakéhokoliv důvodu dojde k výraznějšímu přehodnocení očekávání, trh se může začít sypat jako domeček z karet.

I proto je trh v posledních letech tolik volatilní. Zvyšponované valuace se staly jakýmsi novým normálem. Pojďme si vysvětlit, proč to představuje hrozbu.

Vysoké valuace znamenají, že v cenách je už započítáno téměř všechno pozitivní. Pro případná negativní překvapení tak nezbývá žádný prostor. A právě to dělá z trhu časovanou bombu.

Když se podíváme na data od roku 1880 optikou cyklicky očištěného ukazatele P/E (CAPE), nachází se trh už více než tři směrodatné odchylky nad svým dlouhodobým průměrem.

Co je směrodatná odchylka?

Směrodatná odchylka je statistické měřítko rozptylu dat kolem jejich průměru. Čím dále jsou hodnoty od průměru, tím vyšší je odchylka.

Extrémní odchylka obvykle znamená vyšší pravděpodobnost, že se tržní situace časem vrátí zpět ke svému dlouhodobému průměru.

Naposledy byl americký akciový trh takto extrémně oceněný právě v roce 1999. A co následovalo poté, dnes ví prakticky každý investor.

Cílem této analýzy rozhodně není vyvolat paniku a nutit investory k překotnému úprku z trhu.

Poslední dva roky konzistentně tvrdím, že kompletní odchod z akciového trhu není správným řešením. Kdo v panice prodá, většinou toho později lituje.

Každý den mimo trh totiž představuje náklad obětované příležitosti. Na současná rizika je proto lepší reagovat vhodnou úpravou strategie.

Může jít například o omezení nákupů technologických gigantů (big tech), celkové snížení objemu nových investic nebo budování větších hotovostních rezerv.

Ve své podstatě na tom není vůbec nic složitého.

Buďte součástí komunity 6 600+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.