FinexAkcieÚčetní hodnota akciové společnosti: Co to je, jaký má význam a příklad z praxe

Účetní hodnota akciové společnosti: Co to je, jaký má význam a příklad z praxe

Účetní hodnota je klíčový ukazatel pro investory, kteří chtějí zhodnotit finanční zdraví akciové společnosti. Zjistěte, jak ji určit a proč je důležité ji sledovat.

Pokud se zajímáte o investování do akcií, určitě jste se už setkali s pojmem účetní hodnota. Možná ale stále váháte, co přesně tento ukazatel znamená a proč mu investoři věnují takovou pozornost.

I když její význam časem oslabil, stále představuje užitečné vodítko – zejména v oborech, kde dominují hmatatelná aktiva, například v bankovnictví, pojišťovnictví nebo výrobě.

V tomto článku si postupně ukážeme, co účetní hodnota znamená, jak se počítá a jak se v průběhu času měnila.

Přiblížíme rozdíly mezi účetní a tržní hodnotou, vysvětlíme pojem účetní hodnota na akcii (BVPS) a podíváme se na příklady firem, jako jsou Amazon či Coca-Cola.

Dozvíte se také, proč Benjamin Graham nebo Warren Buffett stavěli své strategie právě na tomto ukazateli – a proč dnes mnoho investorů účetní hodnotu používá spíše jako doplňkový indikátor.

Zároveň upozorníme na limity účetní hodnoty a nabídneme praktické tipy, jak ji účinně kombinovat s dalšími ukazateli v rámci hodnotového investování.

Účetní hodnota stručně

Účetní hodnota společnosti je součtem všech položek v části vlastního kapitálu v rozvaze. Jedná se o důležité číslo, které by měli investoři využívat při analýze akcií.

Účetní hodnota se často liší od tržní hodnoty společnosti.

Ve fundamentální analýze se nejčastěji využívá účetní hodnota na akcii (BVPS – book value per share) a poměr ceny k účetní hodnotě (P/B). Díky těmto měřítkům jsou jednotlivé akcie snadno navzájem porovnatelné.

Pro hodnotové investory je účetní hodnota součtem všech položek ve vlastním kapitálu rozvahy. Vypočítat ji lze také tak, že od celkových aktiv odečtete celkové závazky.

Účetní používají ještě jinou formu účetní hodnoty – slouží k ocenění firemního majetku pro interní manažerské účetnictví a liší se od té investorské.

Historický vývoj účetní hodnoty

Po dlouhá léta patřila účetní hodnota k hlavním ukazatelům při odhadu vnitřní hodnoty akcie.

V první polovině 20. století se akciové trhy opíraly především o hmatatelná aktiva – továrny, stroje, zásoby nebo nemovitosti.

Účetní hodnota tak poměrně dobře odpovídala skutečné hodnotě podniku.

S postupem času se však složení firem zásadně změnilo. Větší význam začala mít nehmotná aktiva, jako jsou značky, patenty, software nebo databáze zákazníků, která se v účetní hodnotě vůbec neprojevují nebo jsou zachycena jen částečně.

Typickým příkladem jsou technologické společnosti, jejichž tržní kapitalizace bývá mnohonásobně vyšší než účetní hodnota.

Proto dnes účetní hodnota zůstává důležitá hlavně v odvětvích, kde převažují hmotná aktiva – například u bank, pojišťoven nebo výrobních firem.

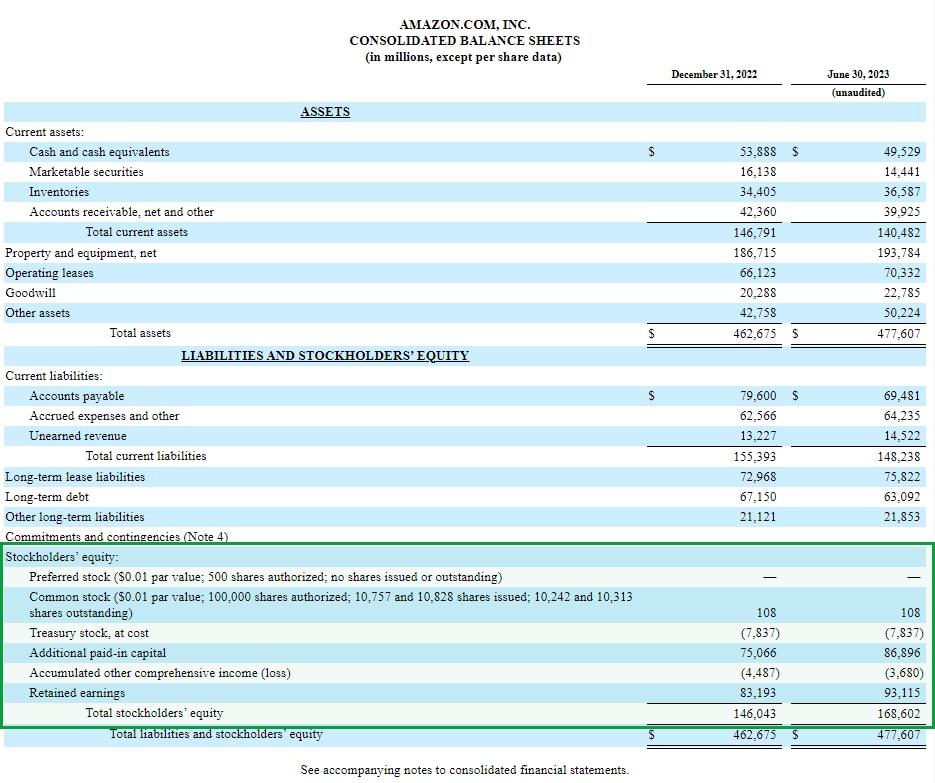

Rozvaha společnosti Amazon k poslednímu červnu 2023

V rozvaze vidíte položku “Total Stockholders Equity” (vlastní kapitál akcionářů celkem) s hodnotou 168,6 miliardy dolarů.

Tento údaj se vypočítá součtem hodnot prioritních akcií, kmenových akcií, státních dluhopisů, splaceného kapitálu, dodatečného úplného výsledku hospodaření a nerozděleného zisku.

Některé firmy zde uvádějí i nerealizované zisky či ztráty, přebytek kapitálu nebo kumulativní úpravy. Záleží to na odvětví a interních účetních postupech společnosti.

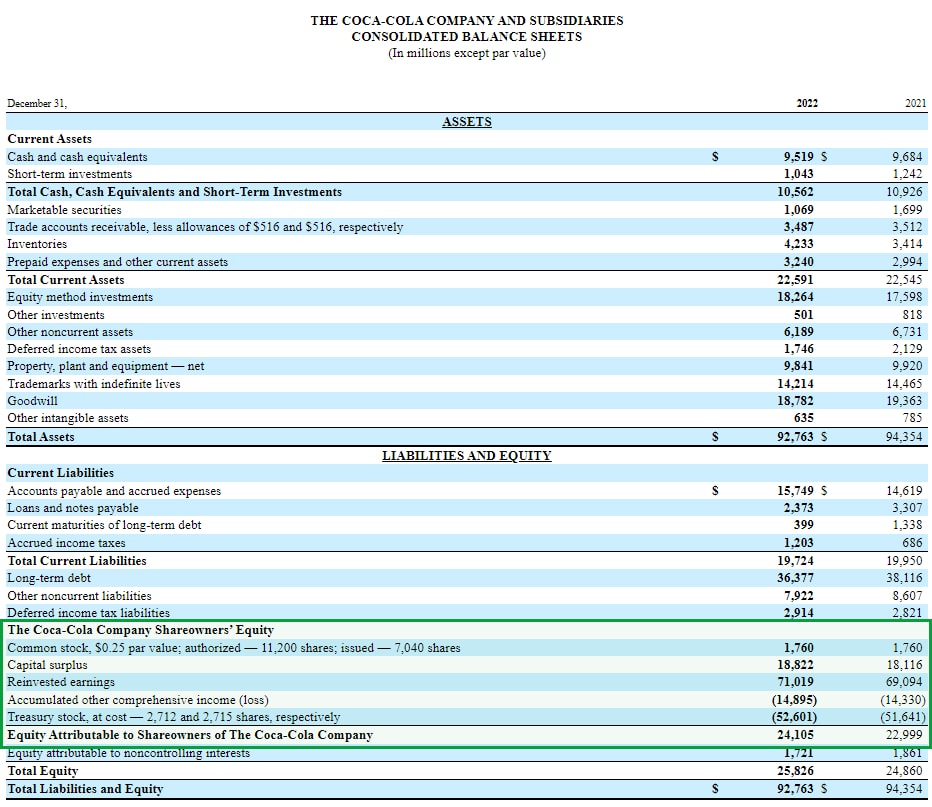

Ta má v rozvaze řádek “Equity Attributable to Shareowners of The Coca-Cola Company” (Vlastní kapitál připadající na akcionáře společnosti Coca-Cola), což znamená totéž, jako vlastní kapitál akcionářů v případě Amazonu výše.

Zdroj: sec.gov

Rozvaha společnosti Coca-Cola ke konci roku 2022

Vzhledem k tomu, že účetní hodnota společnosti představuje skutečnou hodnotu akcií, může porovnání účetní hodnoty s tržní hodnotou akcií sloužit jako účinná oceňovací technika při snaze rozhodnout, zda jsou akcie spravedlivě oceněny.

Účetní hodnota na akcii (BVPS) je jednoduchý výpočet, který ukazuje hodnotu společnosti připadající na jednu akcii podle výše vlastního kapitálu akcionářů.

Info

Hodnotu BVPS získáte vydělením celkového vlastního kapitálu akcionářů celkovým počtem kmenových akcií v oběhu.

Při likvidaci společnosti se prodávají její aktiva a splácejí se její dluhy. Akcionáři mají nárok na vyplacení pouze tehdy, pokud po uspokojení věřitelů zůstanou finanční prostředky.

Teoreticky účetní hodnota představuje částku, která by po likvidaci firmy zůstala akcionářům.

Varování

Účetní hodnota se může lišit podle účetních standardů – například IFRS a US GAAP používají odlišné metody ocenění aktiv a závazků.

Posuňme tuto myšlenku ještě dále a využijme účetní hodnotu společnosti na akcii. Pokud si vypočítáte BVPS pro všechny akcie, zjistíte, že se značně liší od ceny akcií.

Je to proto, že cena akcie je hodnota, která se řídí poptávkou a je ovlivněna názorem investiční komunity na ziskový potenciál společnosti.

Účetní hodnota ani BVPS neberou v potaz budoucnost. Jsou pouze odrazem bilančních hodnot společnosti k určitému datu.

Přestože účetní hodnota představuje užitečný ukazatel, má své významné limity.

Největší slabinou je, že nezachycuje skutečnou ekonomickou sílu firmy v celé šíři.

Do rozvahy se sice zapisují budovy, stroje a další hmatatelný majetek, ale hodnota značky, reputace nebo know-how zaměstnanců zůstává často mimo evidenci.

To může způsobit, že firmy založené na nehmotných aktivech působí v účetní hodnotě podhodnoceně.

Další problém spočívá v účetních standardech.

Různé metodiky (např. IFRS vs. US GAAP) určují, jak se aktiva oceňují a odepisují, což může vést k odlišným výsledkům i u stejného podniku. Účetní hodnota je proto spíše administrativní údaj než univerzálně porovnatelný ukazatel.

V praxi to znamená, že samotná účetní hodnota nestačí pro investiční rozhodnutí.

Je vhodné ji kombinovat s dalšími ukazateli, jako je ziskovost, volný peněžní tok nebo zadluženost firmy. V opačném případě by mohl investor vyhodnotit atraktivně firmu, která sice vypadá levně podle rozvahy, ale ve skutečnosti nemá perspektivu růstu.

Praktické příklady

Když se tržní hodnota blíží účetní hodnotě nebo je nižší, bude poměr P/B roven 1 nebo nižší, což signalizuje, že akcie může být podhodnocená.

Podhodnocená akcie může být výhodnou investicí, pokud má firma zdravé základy a investor uvažuje dlouhodobě.

Bohužel tato logika platí pouze pro některá odvětví.

Odvětví s vyšším růstem obvykle vykazují mnohem vyšší poměry P/B. Jako příklad lze uvést, že na konci roku 2024 měly akcie technologických společností s velkou kapitalizací průměrný poměr P/B ve výši 13,09 bodu.

Dvouciferných čísel ke konci roku 2024 dosahoval už pouze sektor cyklického spotřebního zboží.

Zdroj: siblisresearch.com

P/B poměr jednotlivých sektorů amerického akciového trhu

Hodnotu ukazatele P/B byste tak měli porovnávat s konkurenty a historií dané společnosti.

Pokud se zaměřujete na hodnotové investování, budete hledat poměr P/B, který je konkurenceschopný s obdobnými společnostmi a nižší než vlastní historické průměry společnosti.

Tím ovšem analýza nekončí. Hodnotoví investoři se nedívají na P/B poměr izolovaně.

Účetní hodnota se v investičních strategiích objevuje už desítky let. Benjamin Graham ji používal jako základní vodítko při hledání tzv. podhodnocených akcií.

Tento přístup převzal i Warren Buffett v počátcích své kariéry, i když postupně přešel k sofistikovanějším metodám oceňování.

Dnes většina investorů používá účetní hodnotu spíše jako doplňkový ukazatel.

Jak už bylo řečeno, v technologických či farmaceutických sektorech může být zavádějící, protože nevystihuje hodnotu značky, patentů nebo know-how.

Naopak v bankovnictví, pojišťovnictví nebo u firem se silnými hmotnými aktivy má účetní hodnota stále vysokou vypovídací schopnost.

Účetní hodnota může sloužit jako orientační hranice, pod níž je cena akcie pravděpodobně nízká. Investor ji však musí vždy posuzovat v širším kontextu fundamentální analýzy.

Účetní hodnota je metrika používaná ve fundamentální analýze, která představuje čistou hodnotu aktiv společnosti po odečtení jejích závazků. U společnosti se účetní hodnota rovná rozdílu mezi celkovými aktivy a závazky, což je také totéž jako vlastní kapitál společnosti.

Jak se účetní hodnota liší od tržní hodnoty?

Zatímco účetní hodnota je odvozena z rozvahy společnosti a představuje její čistá aktiva, tržní hodnota je určena trhem s cennými papíry a odráží názor investorů na budoucí ziskový potenciál společnosti. Tržní hodnota může být ovlivněna různými faktory, včetně nehmotných aktiv, jako je hodnota značky a vyhlídky na budoucí růst, které se nemusí odrážet v účetní hodnotě.

Proč je účetní hodnota pro investory významná?

Účetní hodnota poskytuje přehled o finančním zdraví společnosti. Při likvidaci společnosti se prodávají její aktiva a splácejí se její dluhy. Teoreticky by účetní hodnota měla představovat částku, která po takové likvidaci zůstane akcionářům.

Jak mohou investoři využít účetní hodnotu ve své investiční strategii?

Investoři mohou využít účetní hodnotu k identifikaci potenciálně podhodnocených akcií. Porovnáním poměru P/B s průměry v odvětví a historickými poměry P/B společnosti mohou investoři posoudit, zda je cena akcie atraktivní.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Vojtěch se snaží čtenářům přinášet nejen kvalitní vzdělávací a aktuální obsah ze světa financí, ale také data, nástroje a zkušenosti z praxe.

Jeho záměrem je, aby byl Finex.cz platformou, která je užitečná jak pro začátečníky, tak pro zkušené investory. Sám se věnuje neustálému rozšiřování a zlepšování celého portálu tak, aby stále odpovídal zvyšujícím se potřebám rostoucího množství čtenářů.

Své zkušenosti ze světa financí získal při studiích na Vysoké škole ekonomie a managementu, návštěvami desítek finančních konferencí po celé Evropě ale také praxí a správou svých vlastních investic. Jeho osobní investiční portfolio zahrnuje zejména kryptoměny a akcie, ale v menší míře i nemovitosti a další méně konvenční typy investic.

“Našim cílem není čtenáře jen informovat, ale také inspirovat, vzdělat a pomoci jim zhodnotit jejich peníze. Máme za sebou roky dobrých výsledků, ale stále před sebou vidíme i další vzrušující cestu.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.