V dnešní analýze se podíváme na zoubek akciovému indexu S&P 500, který v posledních pár týdnech znatelně stagnuje. Nebude se ovšem jednat pouze o technickou analýzu, ale zaměříme se i na podstatný makroekonomický fundament (více na téma fundamentální analýza).

Nejprve se podíváme na ukazatele, jako jsou P/E, EPS, úrokové míry na americkém dluhopisovém trhu, dividendový výnos a naměřená inflace. Tudíž si vytvoříme jakousi fundamentální rovinu a poté si uděláme stručnou technickou analýzu indexu S&P 500.

Jak bylo uvedeno výše, jako první se podíváme na fundamentální situaci.

1) Inflace

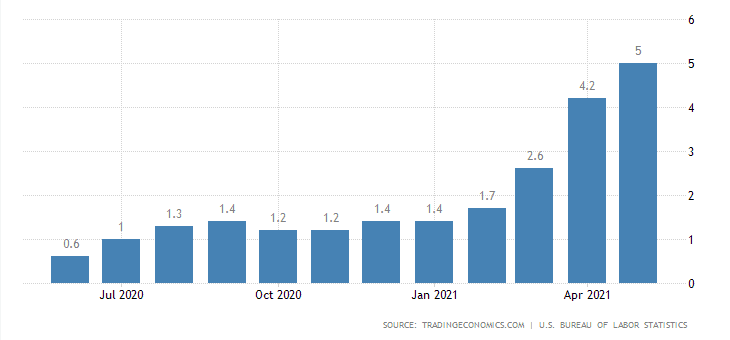

Fundamentální část začneme inflací, protože minulý týden byla zveřejněna nová data za květen. Květnová inflace dosáhla horentních 5 %, což bylo do jisté míry nad očekávání. Obdobná inflace byla naposledy v roce 2008, tedy během finanční krize.

V poslední analýze na zlato jsem předpokládal, že inflace zůstane vyšší, ale přeskočení dubnového čísla o osm desetin procentního bodu bylo vcelku překvapující.

Inflace v USA. Zdroj: multpl.com

Hlavně je dost bizarní, že úrokové sazby (Federal Funds Rate) zůstávají téměř na nule. Tudíž ty pomyslné nůžky mezi inflací a sazbami jsou roztažené na maximum. Sazby by měly víceméně kopírovat právě inflaci, ale na to momentálně Fed lidově řečeno kašle.

Uvidíme, co nám řeknou tento týden po další schůzi. Už ovšem z dřívějších prohlášení je zřejmé, že jejich cílem není krotit vysokou inflaci, ale snižovat nezaměstnanost a podporovat výstup ekonomiky. Zvýšením sazeb by šli proti svým aktuálním prioritám.

My se proto musíme ptát, zda je inflace 5 % rizikem pro akciový trh.

Těch spekulativních postojů existuje samozřejmě mnoho. Někteří tvrdí, že rostoucí inflace přinutí Fed k dřívějšímu utahování dosavadní expanzivní politiky.

Jiní naopak zastávají názor, že se jedná pouze o přechodný stav, který vydrží jen pár měsíců. Trh momentálně asi skutečně věří tomu, že se jedná o přechodné období a inflace se brzy vrátí do normálu. Index S&P 500 totiž negativně zareagoval minimálně. Naopak zlato má za sebou dost slabý obchodní týden. I přestože inflační trend je expanzivní.

2) Ukazatele P/E a EPS

Poměr P/E. Zdroj: multpl.com

Nyní se podíváme na poměr P/E akciového indexu S&P 500, který je dle čerstvých dat na 45,12 bodech. Pokud sledujete moje pravidelné analýzy na české akciové tituly, víte, že konzervativní hodnota se pohybuje maximálně v rozmezí 15 – 19 bodů. Ideální hodnota je v rozmezí 8-12 bodů, což je v dnešní době něco takřka nereálného. Dnes je velmi těžké najít růstový akciový titul, který měl P/E pod 10 bodů.

Druhým ukazatelem je EPS, který ukazuje 96,51 bodů. Ukazatel se v tomto případě počítá za posledních dvanáct měsíců, takže nám lidově řečeno říká, že se S&P 500 v předešlých dvanáctí měsících náramně dařilo. EPS by mělo být dokonce očištěno o inflaci – alespoň je to napsané na zdrojovém webu. Tudíž, co se týče kapitálového výnosu, sledovaný index je na tom výkonově stále dobře. I přesto, že momentálně stagnuje.

3) Výnosy plynoucí z dividendových akcií a dluhopisů

Výnos z dividend. Zdroj: multpl.com

Dividendový výnos na tom ovšem není již tak dobře. Akciové tituly kótované v rámci indexu S&P 500 přinášejí celkově pouze 1,36 %. Vzhledem k 5% inflaci, je to hrozivě málo. Proto motivace nakupovatdividendové akcie je velmi malá. Zas na druhou stranu, ukázali jsme si, že EPS indexu je dost vysoké. Tudíž, co nevykryje dividenda, měl by pokrýt kapitálový výnos.

Úrokové míry na dluhopisech s delší splatností. Zdroj: multpl.com

Hlavním konkurentem akciového trhu je přirozeně dluhopisový trh. Momentální výnos amerických vládních dluhopisů s delší splatností (20+) je 2,08 %. Výnos z dluhopisů nám též nepokryje inflaci, ale značně převyšuje dividendový výnos (1,36 %). Jestli tedy investor, ať je důvod jakýkoliv, preferuje aktiva, která generují pasivní příjem, nemusí se dlouho rozhodovat. S největší pravděpodobností zvolí americké vládní dluhopisy.

Jak je vidno z grafu, od 10. května index S&P 500 znatelně stagnoval. Kolem poloviny května začala stoupat i volatilita, takže se od toho mnohé zase očekávalo – podstatná část analytiků je na S&P 500, potažmo akcie obecně velmi medvědí. Nicméně, i když se zde začal zase rýsovat nějaký pokles, celková ztráta činila pouze něco málo nad 4 %. Což lze označit za banální korekci.

Ona stagnace se ale dost možná chýlí ke konci, protože kurz má nyní snahu prorazit skrze horní stěnu zakresleného obchodního pásma. Pokud se trhu povede kurz udržet v blízkosti horní hranice pásma, lze předpokládat pokračování expanze. Leč volatilita může být minimální, alespoň do zasedání Federální rezervní banky, která se koná 15. – 16. června. Trh rozhodně čeká, s čím Fed přijde.

Jinak index se od března 2020 zhodnotil o přibližně 94 %, což je za tak krátkou dobu úlet. Je tudíž vskutku racionální předpokládat, že nějaké komplexnější pročištění trh přepadne. Nicméně ve všeobecnosti investoři zůstávají pořád bullish, protože je dostatek likvidity díky kvantitativnímu uvolňování a prakticky nulovým sazbám. Už to ani není tak o ryzím racionálnu, jako spíše o víře, že Federální rezervní banka trhy podpoří.

Závěrem

Vysoká inflace je nepochybně nemalým rizikem, ale z reakce trhu je možné implikovat, že tržní účastníci ji aktuálně ignorují. Zatím je to odbýváno tím, že se jedná pouze o přechodný stav a zdá se, že akcioví investoři tomu prozatím skutečně i věří.

Co se týká technické analýzy věci, trh by si opravdu zasloužil pořádně pročistit. Nicméně zatím nejsou v grafu dohledatelné žádné markantní signály avizující, že se tak má stát v dohledné době.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.