FinexAkcieČeští investoři opět naletěli na dokonalý investiční příběh! CSG ukazuje, jak rychle můžete přijít o peníze

Čeští investoři opět naletěli na dokonalý investiční příběh! CSG ukazuje, jak rychle můžete přijít o peníze

Hype kolem Czechoslovak Group přilákal davy investorů, realita po IPO je ale mnohem tvrdší. Ukázka, jak snadno lze podlehnout přehnaným očekáváním. Kdo na tom všem skutečně vydělal?

V našem malém českém rybníčku nemáme moc slibných akciových firem, u kterých by dávalo smysl do nich investovat.

V podstatě je spočítáme na prstech jedné ruky, což je dáno tím, že náš kapitálový trh je do jisté míry skanzen.

Proto není asi tolik těžké vzbudit nadšení, když jde velká česká firma na burzu. A to dokonce na burzu v Amsterdamu.

To se hned spustí hrdost a vlastenecké cítění jako by šlo o nějakou předtočenou nahrávku v mysli investorů. Stačí ji spustit těmi správnými marketingovými slovíčky.

Bohužel tyto tituly jsou v drtivé většině případů past na retailové investory. Obzvláště v případech IPO. Initial Public Offering (první veřejná nabídka akcií) ale ve skutečnosti znamená It’s Probably Overpriced (je to pravděpodobně předražené).

Ano, mluvím o akciích Czechoslovak Group (CSG), které od uvedení na burzy pouze klesají a podle mého názoru jde o perfektní případovou studii předraženého IPO a nafouknutého nadšení.

Poznámka

Zdůrazňuji, že nikterak neřeším kvalitu byznysu firmy. Předmětem analýzy je psychologie, která souvisí s tímto IPO.

Akcie Czechoslovak Group se staly pastí na retailové investory

Hype kolem akcií Czechoslovak Group jsem od začátku vůbec nechápal. Navíc mně informační flow přišla silně mířená právě na retailové investory, kteří tomu často vůbec nerozumí a jako motivaci k nákupu jim stačil samotný marketing.

Podotýkám, že marketing je vždy namířený primárně na drobné investory.

Stačí do prostoru chrlit spoustu pozitivních informací, které mají nabudit dojem, že jde o novou velmi slibnou akcii.

Zkrátka budujete příběh jako z pohádky. Jenomže v reálném světě pohádky často končí můrou pro kapitál investorů.

Prostě akcie někdo koupit musel, aby tím dodal tzv. smart money exit likviditu. Mějte na paměti, že spousta těchto velkých investorů jede “rychlé peníze” a nechtějí čekat mnoho let, než se jim investice vrátí.

Což je naprosto v pořádku, dělal bych to stejně na jejich místě. Jakmile tedy začne obchodování titulu, vysypou své pozice retailu doslova na hlavu.

Když se kolem nového titulu vytvoří silný příběh, spousta lidí přestane řešit valuaci, to znamená skutečný fundament, ať je jakýkoli.

Ignorují kontext odvětví i rizika a soustředí se jen na domněnku, že jim utíká údajná příležitost.

V případě uvedení akcie CSG na sekundární trh se price to earnings dostalo hned na více jak 40 bodů (pokud bereme v potaz zisk z pokračujících činností) což je vzhledem k danému odvětví velmi vysoké číslo.

Nemluvě, že jde pořád v globálním kontextu o malou firmu.

Nyní se pohybujeme kolem 26 bodů, což lze považovat za takovou rychlou normalizaci.

Podle mého názoru jsou ale akcie pořád drahé i přes cenový pokles ze 33 EUR (800 Kč). Samotný pokles ceny ještě automaticky neznamená, že se titul stal atraktivní investicí.

Když byl titul předtím přehnaně drahý, může být drahý i po výraznějším oslabení.

Prvotní veřejné nabídky akcií nejsou pro retailové investory

Podle mého názoru akcie CSG spadaly do škatulky titulů, u kterých jsou přemrštěná očekávání. A jakmile jsou očekávání nafouknutá, cena akcie bude nafouknutá taky.

Pamatujte na jednu věc. Jakmile se kolem nějakého akciového titulu vytvoří nadměrný hype, velmi často hrozí, že svými penězi jen zaplatíte zisky někomu jinému, typicky těm větším a zkušenějším.

Není proto divu, že cena akcie CSG následně klesla pod kulatých 20 eur a cenové minimum se nyní nachází lehce pod 14 EUR (340 KČ). To mě nijak nepřekvapuje, protože podobné “kocoviny “umí trvat poměrně dlouho.

Trh navíc může ještě nějakou dobu cenové dno teprve hledat, protože jeho tvorba je vždy proces a každý proces potřebuje čas.

Jestli je tedy Czechoslovak Group opravdu tak dobrý byznys, jak tvrdí jeho zastánci, cena se dříve nebo později logicky odrazí a možná v krátkém až střednědobém horizontu vytvoří nové cenové rekordy.

Investor ale nesmí panikařit a pokud v byznysu firmy viděl hodnotu a potenciál růstu, musí si ujasnit, jestli si lhal nebo k tomu měl relevantní argumenty.

To ale nic nemění na tom, že si stále stojím za názorem, že IPO akciové tituly retailovým investorům příliš do rukou nepatří. Člověk totiž v podstatě vždy vstupuje na neprobádané území.

Navíc zbrojní průmysl je dnes typický tím, že v něm chce být každý. Ze zjevných důvodů, které není třeba vyjmenovávat.

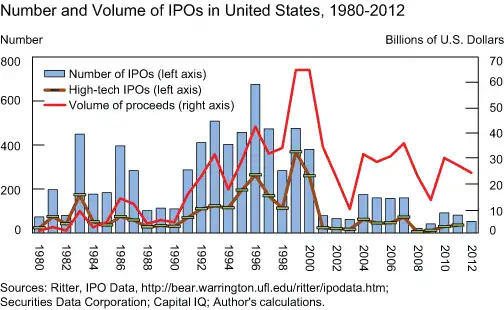

Pro lepší pochopení ještě přikládám graf IPOs od roku 1980 až 2012. Všimněte si, že v 90. letech prvotní nabídky akcií strmě stoupaly, což se zlomilo až ke konci milénia.

Drtivá většina těchto titulů skončila v propadlišti dějin, a proto se osobně novým akciím naprosto vyhýbám.

Zdroj: Federal Reserve Bank of New York

Objemy IPOs v 90. letech a na začátku milénia

Byznys každé firmy v průběhu času krystalizuje. Kde se zdálo být hodně hodnoty, se nakonec ukáže, že žádná hodnota vlastně nebyla.

Proto jsem osobně velmi konzervativní a myslím si, že je lepší si počkat na dostatečně dlouhou časovou řadu (finanční historii), na základě které mohu učinit rozumné investiční rozhodnutí.

Závěrem: IPO společnostÍ nejsou automaticky špatné

Aby nedošlo k nedorozumění, a priori nelze považovat IPO společnosti z fundamentálního hlediska za špatné.

Proto jsem v dnešní analýze především řešil psychologii, která je ale sama o sobě do určité míry směrodatná.

Firmy vstupující na burzu téměř výhradně v době býčích trhů. V tomto případě odvětví zbrojního průmyslu je na špici. Optimismus je logicky na vrcholu a ceny akcií jsou všeobecně nadhodnocené.

Nelze ale tyhle firmy zavrhovat navždy. Když ustojí krizová období na burze a lze se chytnout už dostatečně dlouhé finanční historie, i takový titul může být příležitostí.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.