Chystáte si pořídit vlastní bydlení a uvažujete o hypotéce? Následující článek vás informuje o aktuální situaci ve světě hypoték a zejména sazeb hypotečních úvěrů. Podíváme se na aktuální vyšší hypotečních sazeb, dále se dozvíte jakou byste si měli zvolit délku fixace, když hypoteční sazby aktuálně rostou. Jaký názor mají odborníci na vývoj sazeb v letošním roce?

Poznámka

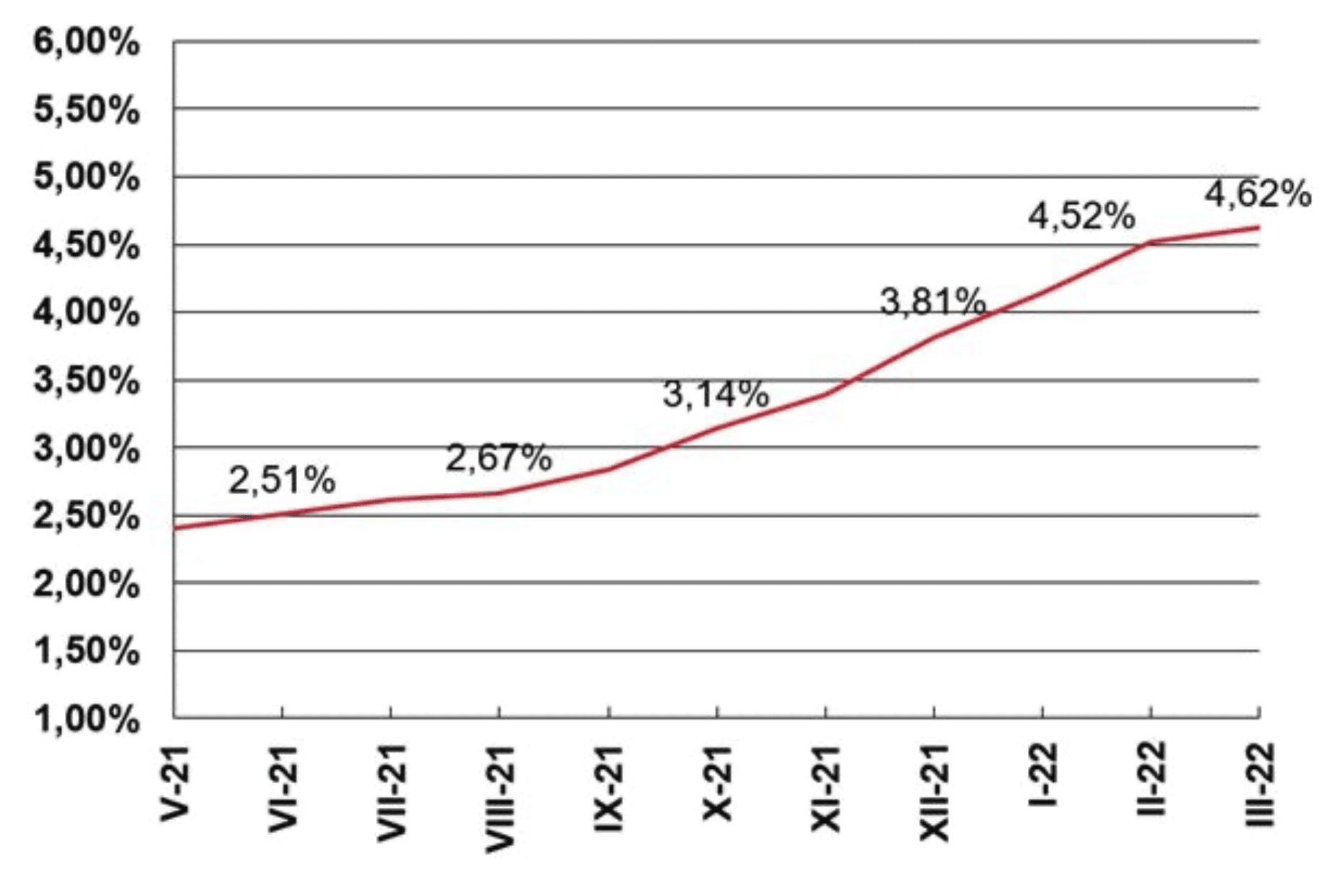

Od 7. března se průměrná nabídková sazba hypotečního úvěru vyšplhala na 4,62 %. Jen od ledna vzrostla průměrná nabídková sazba hypotečního úvěru skoro o 0,5 procentního bodu a za poslední měsíc o 0,1 procentního bodu.

Vyplývá to z údajů Fincentra Hypoindexu. Ten je aktuálně zpracováván podle nové metodiky na základě údajů k 5. pracovnímu dni každého měsíce. Tato nová metodika uvádí současnou průměrnou nabídkovou sazbu hypotečního úvěru pro 80 % hodnoty nemovitosti.

Změna v metodice výpočtu Fincentra Hypoindexu

Autoři indexu uvádějí, že v březnu došlo ke změně v metodice výpočtu Fincentra Hypoindexu, která až doposud poskytovala pohled zpět, tedy pohled na hypotéky poskytnuté bankami za uplynulý měsíc. S ohledem na často dlouhý proces sjednávání hypotéky to však představovalo informaci o sazbách, které byly platné ve dvou až tříměsíční minulosti a neposkytovaly tak přesný obraz o aktuální situaci na hypotečním trhu.

Poznámka

V březnu tedy došlo ke změně v metodice výpočtu tohoto ukazatele.

Nový Hypoindex poskytuje informace o současných podmínkách platných na hypotečním trhu. Hypoteční analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora říká, že v novém pojetí je Hypoindex rychlý, dívá se vpřed a poskytuje informaci o podmínkách platných na hypotečním trhu nyní. Nově je tento ukazatel reprezentován číslem, které odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 %. Data ukazatele Fincentrum Hypoindex budou vydávány vždy na začátku každého měsíce, a to k pátému pracovnímu dni.

Vedle níže uvedeného reprezentativního příkladu nabízí nový Fincentrum Hypoindex podrobnější informace o průměrných sazbách s různými fixacemi od krátkodobých po dlouhodobé a při využití zajištění do a nad 80 % hodnoty nemovitosti. Spotřebitel si tak může velmi snadno zjistit informaci o průměrných sazbách, které jsou relevantní vzhledem k jeho konkrétním požadavkům.

Březnové sazby hypoték jsou nad hranicí 4,5 %

A co tedy říká nově pojatý Hypoindex k aktuálním datu 7. března 2022? Fincentrum Hypoindex ukazuje aktuální hodnotu průměrné sazby k 7. březnu 2022 ve výši 4,62 % p. a. pro hypoteční úvěr do 80 % odhadní ceny nemovitosti. Jen za poslední měsíc vzrostla průměrná nabídková sazba hypoték o 10 bazických bodů. Oproti lednu ale došlo k nárůstu již o téměř 0,5 procentního bodu.

Můžeme tedy říci, že nabídkové sazby se tak v současné době dostaly již nad úroveň základní sazby. S dalším růstem základních sazeb ale nabídkové sazby opět porostou.

Vojtěch Prokop z hypotečního tržiště Zaloto uvádí, že vzhledem k tomu, že do konce března 2022 je možné hypotéku schválit ještě za původních podmínek LTV, DTI a DSTI, očekáváme pokračování silné poptávky po hypotékách. Obzvlášť lidé starší 36 let, kteří plánují získat 90% hypotéku, by měli s ohledem na blížící se zpřísnění začít svou situaci v březnu řešit.

Jakou bychom měli zvolit délku fixace, když hypoteční sazby rostou?

Maximální úrokové sazby u hypoték poskytovaných do 80 % hodnoty nemovitosti nabízí v současné době banky u tříletých fixací, a to v průměru 4,83 % p. a. Jednoleté fixace můžete získat v průměru za 4,75 % p. a., pětileté za 4,56 % p. a. a desetileté za 4,35 % p. a.

V případě, že potřebujete získat hypoteční úvěr na více než 80 % zástavní hodnoty nemovitosti, připlatíte si u většiny fixací téměř půl procentního bodu. Hypotéky fixované na tři roky nabízí banky v průměru za 5,29 % p. a., na pět let za 5,03 % p. a. a na deset let za 4,82 % p. a. Jednoleté fixace zůstávají nejlevnější, a to v průměru 4,8 % p. a.

Vojtěch Prokop říká, že délka požadované fixace se stále zkracuje a v únoru se dostala poprvé po více než roce pod hranici 4,5 roku. Průměrná délka fixace tak již čtvrtý měsíc v řadě klesá a níže než nyní se naposledy pohybovala v listopadu 2020. Očekává, že pokles délky fixace ještě není u konce a brzy se přiblíží hranici 4 let, jelikož lidé nyní stále preferují fixace na 3, maximálně 5 let.

Hypoteční analytik Jiří Sýkora doplňuje, že když budeme vycházet z prohlášení zástupců ČNB a z aktuální situace ve světě, je jasné, že sazby nezačnou klesat dříve než na začátku příštího roku. S ohledem na tato očekávání nyní doporučuje volit fixace kratší, ideálně v délce 3 let. Po této době lze předpokládat, že by úroková sazba v době obnovy hypotéky mohla být nižší než ta aktuálně sjednávaná.

Typický hypoteční případ – měsíční splátka téměř 20 000 Kč

Pro ještě lepší pochopitelnost pro běžného klienta nově index uvádí i výpočet měsíční splátky referenční hypotéky. Ten představuje typický hypoteční případ:

hypoteční úvěr do 80 % odhadní ceny nemovitosti,

výše úvěru 3 500 000 Kč (tedy průměrná, zaokrouhlená, výše hypotéky na českém trhu),

splatnost úvěru 25 let,

fixace úrokové sazby na 3 roky, tedy aktuálně nejvýhodnější doba fixace.

Jiří Sýkora uvádí, že v tomto měsíci by měsíční splátka referenční hypotéky, při uvedené průměrné nabídkové sazbě, činila 19 697 Kč. V případě prodloužení splácení úvěru z uvažovaných 25 let na 30 let, klesne měsíční zatížení domácnosti o 1 709 Kč, což při dnešních nákladech na bydlení může hrát významnou roli.

Pro finančně zajištěné domácnosti může naopak být zajímavější rychlejší splácení. Pokud bychom tedy upravili splatnost také o 5 let, ale směrem dolů, dostáváme splátku o 2 676 Kč vyšší.

Jak se budou vyvíjet sazby hypotečních úvěrů v letošním roce?

Jiří Sýkora uvádí, že vzhledem k opětovnému zásahu ČNB, která v boji s rekordní inflací poslala svoji základní úrokovou sazbu na neméně rekordních 4,5 %, je jisté, že nastolené tempo růstu sazeb hypotečních úvěrů nepoleví.

Místopředseda představenstva Gepard Finance David Eim uvádí, že úrokové sazby v únoru dále rostly, přestože nijak překotně. A i nyní na začátku března již o sobě banky dávají vědět. UniCredit bank a Moneta Money Bank přistoupily v těchto dnech k mírnému zdražení. Drobná změna se odehrála i v sazebnících Hypoteční banky, která sice formálně sazby nezvýšila, ale zredukovala výši možných slev za využití doplňkových produktů. Z pohledu klienta lze i takový druh změny vnímat jako de facto zdražení.

Poznámka

Česká národní banka (ČNB) dne 31. března 2022 bude opět rozhodovat o základních úrokových sazbách. Vzhledem k válce na Ukrajině a s tím plynoucí další a další zvyšování cen je pravděpodobné, že základní úrokové sazby opět porostou.

Co se týká hypotečních sazeb, tak analytici předpokládají, že do 31. března 2022 banky nebudou hypoteční sazby příliš měnit. Vojtěch Prokop říká, že navzdory krokům ČNB v nejbližší době neočekáváme ze strany bank žádnou skokovou reakci. První zdražování přijde pravděpodobně až na začátku 2. čtvrtletí.

Hypoteční analytik Jiří Sýkora předpokládá, že úrokové sazby hypotečních úvěrů se mohou vyšplhat až na hranici 6 %, a to zejména u kratších fixací kolem 1 až 2 let. Naopak svědky pomalejšího růstu budeme u sazeb pro fixace v délce 7 až 10 let.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.