Poměr dluhu k vlastnímu kapitálu (D/E) je klíčovým ukazatelem nejenom v oblasti podnikových financí, ale také v rámci fundamentální analýzy, který poskytuje informace o finanční páce společnosti.

Tím, že se celkový objem závazků společnosti vydělí vlastním kapitálem, ukazatel odhaluje, do jaké míry se společnost spoléhá při financování svých operací na dluh a nikoli na vlastní zdroje. Vyšší poměr D/E může naznačovat větší finanční riziko – vyjadřuje, že je společnost silně závislá na dluhovém financování.

Naopak obzvláště nízký poměr D/E může naznačovat, že společnost plně nevyužívá možnosti dluhového financování k expanzi. Tento ukazatel se v různých odvětvích liší, proto je pro jeho komplexní pochopení nezbytné porovnat jej s přímými konkurenty a sledovat jeho změny v čase.

Investoři často upravují ukazatel D/E tak, aby porovnávali pouze dlouhodobý dluh k vlastnímu kapitálu společnosti vzhledem k vyššímu riziku, které je s ním spojeno ve srovnání s krátkodobými závazky.

Ukazatel D/E v podstatě slouží jako barometr pro hodnocení finančního zdraví společnosti a je vodítkem pro investory při přijímání informovaných rozhodnutí. Podle tohoto klíčového ukazatele lze do určité míry posoudit, zda se společnost příliš zadlužila nebo zda dostatečně využívá své možnosti. Právě v tomto článku se na zmíněný ukazatel podíváme mnohem blíže. Tak pojďme na to.

Co je poměr dluhu k vlastnímu kapitálu – D/E ukazatel?

Poměr dluhu k vlastnímu kapitálu (D/E) se používá k hodnocení finanční páky společnosti a vypočítá se vydělením celkových závazků společnosti vlastním kapitálem. Ukazatel D/E je důležitým ukazatelem v podnikových financích. Je měřítkem toho, do jaké míry společnost financuje své operace spíše dluhem než vlastními zdroji.

Info

Vzorec a výpočet poměru D/E:

D/E = celkové závazky / celkový vlastní kapitál

Informace potřebné k výpočtu ukazatele D/E lze nalézt v rozvaze akciové společnosti. Odečtením hodnoty závazků v rozvaze od hodnoty celkových aktiv v ní uvedených získáme údaj o vlastním kapitálu, který je upravenou verzí této rozvahové rovnice:

Aktiva = závazky + vlastní kapitál akcionářů.

Jednotlivé rozvahové kategorie však mohou zahrnovat položky, které by se za normálních okolností nepovažovaly za dluh nebo vlastní kapitál v tradičním smyslu úvěru nebo aktiva – tento poměr může být zkreslen nerozděleným ziskem nebo ztrátou nebo nehmotným majetkem. Obvykle tak je zapotřebí dalšího výzkumu, aby investor jistě pochopil, do jaké míry je společnost závislá na dluhu.

K tomu, aby analytici a investoři získali jasnější představu o postavení společnosti a atraktivitě investice v porovnání s konkurenčních společností však D/E ukazatel postačuje. Zároveň poměr D/E posuzují také v kontextu krátkodobých pákových ukazatelů, ziskovosti a očekávání růstu.

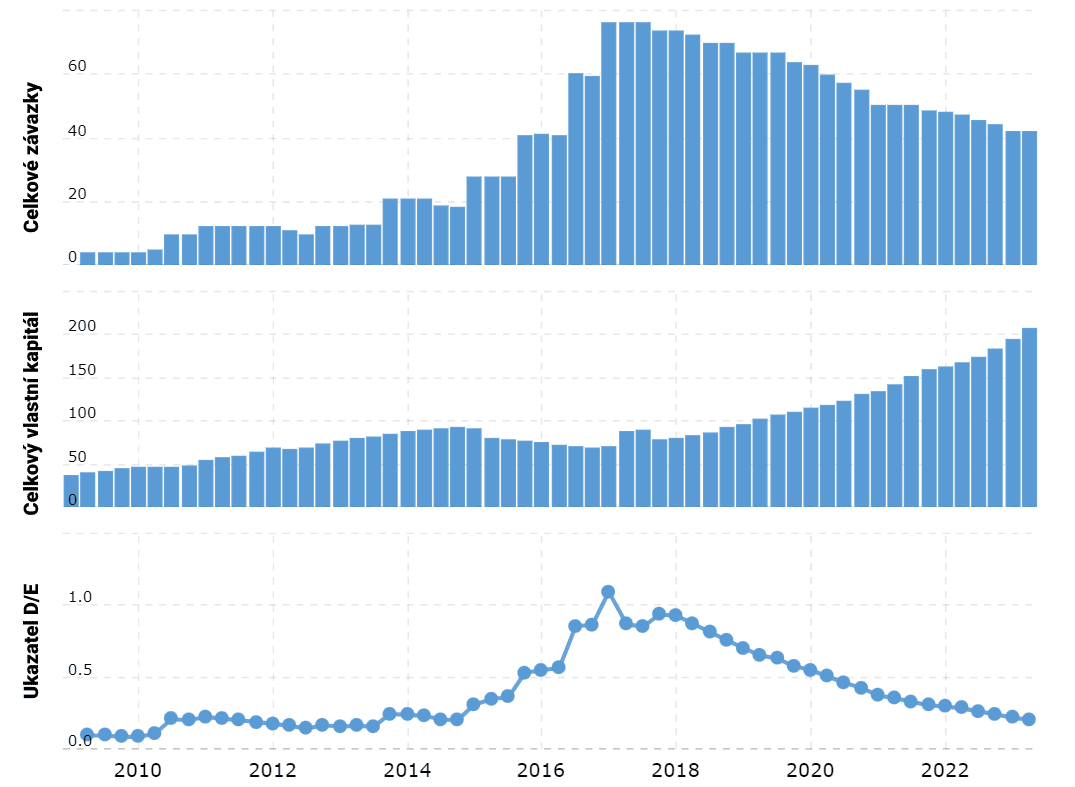

Zdroj: macrotrends.net

Vývoj ukazatele D/E společnosti Microsoft od června 2009 do června 2023

Co vám říká poměr D/E?

Ukazatel D/E měří, jak velký dluh společnost přijala v poměru k hodnotě svých aktiv po odečtení závazků. Dluh musí být splacen nebo refinancován, ukládá úrokové náklady, které obvykle nelze odložit, a v případě nesplácení by mohl snížit nebo zničit hodnotu vlastního kapitálu. V důsledku toho je vysoký poměr D/E často spojen s vysokým investičním rizikem, tedy že společnost spoléhá především na dluhové financování.

Růst financovaný dluhem může sloužit ke zvýšení zisku, a pokud přírůstek zisku převýší související nárůst nákladů na dluhovou službu, pak by akcionáři měli očekávat přínos.

Pokud však dodatečné náklady na dluhové financování převáží nad dodatečnými příjmy, které přináší, pak může cena akcií klesnout.

Náklady na dluh a schopnost společnosti jej obsluhovat se mohou měnit v závislosti na tržních podmínkách. V důsledku toho se půjčka, která se zpočátku zdála rozumná, může později za jiných okolností ukázat jako nerentabilní.

Změny v dlouhodobém dluhu a aktivech mají tendenci ovlivňovat ukazatel D/E nejvíce, protože jde o větší čísla než v případě krátkodobého dluhu a krátkodobých aktiv. Pokud chtějí investoři posoudit krátkodobou zadluženost společnosti a její schopnost plnit dluhové závazky, které musí být splaceny během jednoho roku nebo kratší doby, používají jiné ukazatele.

Info

Například ukazatel hotovosti (Cash Ratio) hodnotí krátkodobou likviditu společnosti:

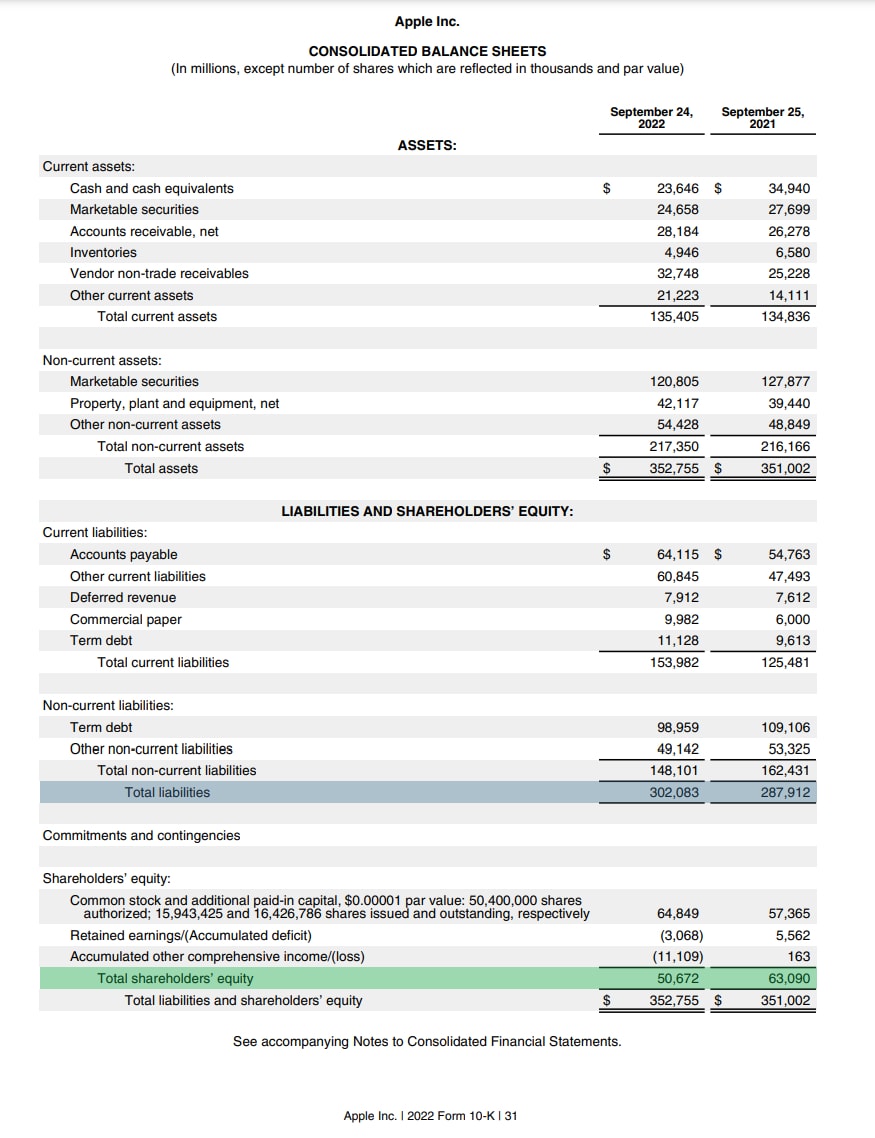

Konsolidovaná rozvaha společnosti Apple za rok 2022

Podle výše uvedeného vzorce lze poměr D/E pro společnost Apple vypočítat takto:

Dluh k vlastnímu kapitálu = 302 / 51 = 5,92

Výsledek znamená, že na každý dolar vlastního kapitálu připadá téměř 6 dolarů dluhu. Sám o sobě však tento poměr neposkytuje investorům úplný obrázek. Je důležité porovnat tento poměr s poměrem jiných podobných společností.

Úprava poměru D/E

Ne všechny dluhy jsou stejně rizikové. Dlouhodobý ukazatel D/E se zaměřuje na rizikovější dlouhodobý dluh tím, že v čitateli standardního vzorce používá hodnotu právě dlouhodobého dluhu namísto hodnoty celkových závazků:

Dlouhodobý ukazatel D/E = Dlouhodobý dluh / Vlastní kapitál

Krátkodobý dluh samozřejmě také zvyšuje zadluženost společnosti, ale protože tyto závazky musí být splaceny do jednoho roku nebo dříve, nejsou tak rizikové. Představte si například společnost, která má krátkodobé závazky (mzdy, závazky, směnky atd.) ve výši 2 milionů dolarů a dlouhodobý dluh ve výši 1 milionu dolarů, ve srovnání se společností, která má krátkodobé závazky ve výši 1 milionu dolarů a dlouhodobý dluh ve výši 2 milionů dolarů.

Jestliže obě společnosti mají vlastní kapitál ve výši 3 miliony dolarů, pak mají obě poměr D/E 1. Na první pohled je riziko plynoucí z finanční páky stejné, ale ve skutečnosti je druhá společnost rizikovější.

Krátkodobý dluh bývá zpravidla levnější než dlouhodobý a je méně citlivý na změny úrokových sazeb, což znamená, že úrokové náklady a náklady kapitálu druhé společnosti jsou pravděpodobně vyšší.

Pokud centrální banka zvýší úrokové sazby, až nastane splatnost dlouhodobého dluhu a bude třeba jej refinancovat, pak se úrokové náklady přirozeně rovněž zvýší. Schopnost společnosti obsluhovat dlouhodobý dluh navíc závisí na jejích dlouhodobých obchodních vyhlídkách, které jsou méně jisté.

Ukazatel D/E vs. ukazatel zadluženosti (Gearing Ratio)

Ukazatele zadluženosti tvoří širokou kategorii finančních ukazatelů, z nichž nejznámější je ukazatel D/E (další jsou výše zmíněné Current Ratio a Cash Ratio). Ukazatele zadluženosti tedy představují širší skupinu ukazatelů, přičemž D/E ukazatel je pouze jedním z nich. “Gearing” je přitom termín pro finanční páku.

Základní princip obecně předpokládá, že určitá míra pákového efektu je dobrá, ale příliš velká míra ohrožuje organizaci.

TIP

Ukazatel zadluženosti k vlastnímu kapitálu je nejužitečnější, pokud se používá k porovnání přímých konkurentů. Pokud poměr D/E společnosti výrazně převyšuje poměry ostatních společností v daném odvětví, mohou být její akcie rizikovější.

Omezení ukazatele D/E

V prvé řadě je důležité při použití ukazatele D/E je velmi důležité vzít v úvahu odvětví, ve kterém společnost působí. Protože různá odvětví mají různé kapitálové potřeby a míry růstu, může být hodnota poměru D/E, která je běžná v jednom odvětví, v jiném odvětví varovným signálem.

Zvláště vysoké hodnoty poměru D/E mají často akcie podniků veřejných služeb. Jako vysoce regulované odvětví, které provádí velké investice obvykle se stabilní mírou návratnosti a generuje stálý tok příjmů, si utility půjčují hodně a relativně levně.

Vysoké poměry zadlužení v pomalu rostoucích odvětvích se stabilními příjmy představují efektivní využití kapitálu. Z podobných důvodů mají i společnosti v sektoru spotřebního zboží tendenci mít vysoké poměry D/E.

Krom toho také analytici nejsou vždy konzistentní v tom, co je definováno jako dluh. Například prioritní akcie jsou někdy považovány za vlastní kapitál, protože výplata prioritních dividend není zákonným závazkem.

Zároveň jsou prioritní akcie řazeny pod všechny dluhy (ale nad kmenové akcie), pokud jde o prioritu jejich nároku na aktiva společnosti – při bankrotu společnosti jsou nejdříve uspokojeni při likvidaci věřitelé, posléze majitelé prioritních akcií a nakonec majitelé kmenových akcií – pokud lze jejich nároky ještě uspokojit. Na druhou stranu, díky obvykle stabilní preferenční dividendě, nominální hodnotě a právům na likvidaci se prioritní akcie podobají spíše dluhopisům.

Zahrnutí prioritních akcií do celkového dluhu zvýší poměr D/E a způsobí, že společnost vypadá rizikověji. Zahrnutí prioritních akcií do kapitálové části poměru D/E naopak zvýší jmenovatel a sníží poměr.

To je obzvláště ožehavý problém při analýze odvětví, která jsou obzvláště závislá na financování prioritními akciemi, jako jsou například nemovitostní investiční trusty (REIT).

Jaký je dobrý poměr dluhu k vlastnímu kapitálu?

Optimální poměr dluhu k vlastnímu kapitálu se v jednotlivých odvětvích značně liší, ale obecně se soudí, že by neměl přesáhnout hodnotu 2.

I když některé velmi velké společnosti v odvětvích s velkým objemem dlouhodobých aktiv (např. těžební nebo zpracovatelský průmysl) mohou mít poměr vyšší než 2, je to spíše výjimka než pravidlo.

Info

Poměr dluhu k vlastnímu kapitálu je často spojován s rizikem: Vyšší poměr naznačuje vyšší riziko a to, že společnost financuje svůj růst dluhem. Pokud se však společnost nachází ve fázi růstu, může být vysoký poměr D/E pro tento růst nezbytný.

Poměr D/E 2 znamená, že společnost získává dvě třetiny svého kapitálového financování z dluhu a jednu třetinu z vlastního kapitálu, takže si půjčuje dvakrát více finančních prostředků, než kolik jich vlastní (2 jednotky dluhu na 1 jednotku vlastního kapitálu). Vedení společnosti se proto bude snažit usilovat o takové dluhové zatížení, které je slučitelné s příznivým poměrem D/E, aby mohla fungovat bez obav z nesplacení svých dluhopisů nebo úvěrů.

Podnik, který zcela ignoruje dluhové financování, může zanedbávat důležité příležitosti k růstu. Výhoda dluhového kapitálu spočívá v tom, že umožňuje podnikům využít pákový efekt – namísto malé částky vlastních peněz využít mnohem větší částku cizích peněz a splácet ji v průběhu času. To umožňuje podnikům financovat expanzní projekty rychleji, než by to bylo jinak možné, a teoreticky tak zrychleně zvyšovat zisky.

Podnik, který nevyužívá pákového potenciálu dluhového financování, může prokazovat vlastníkům a akcionářům medvědí službu tím, že omezuje schopnost podniku maximalizovat zisky.

Úroky zaplacené z dluhového financování jsou také pro společnost obvykle daňově odpočitatelné, zatímco vlastní kapitál nikoli.

TIP

Úloha poměru dluhu k vlastnímu kapitálu v ziskovosti společnosti:

Při pohledu na rozvahu společnosti je důležité vzít v úvahu průměrný poměr D/E pro dané odvětví, jakož i poměry nejbližších konkurentů společnosti a poměry na širším trhu.

Pokud má společnost poměr D/E 5, ale průměr odvětví je 7, nemusí to být ukazatel špatného řízení společnosti nebo ekonomického rizika. V podnikovém účetnictví a finanční analýze se používá i mnoho dalších ukazatelů, které slouží jako indikátory finančního zdraví a které by se měly studovat společně s ukazatelem D/E.

Často kladené otázky:

Jaký je dobrý poměr dluhu k vlastnímu kapitálu (D/E)?

Co se považuje za “dobrý” poměr dluhu k vlastnímu kapitálu (D/E), závisí na povaze podniku a jeho odvětví. Obecně lze říci, že poměr D/E nižší než 2 je považován za relativně bezpečný, zatímco hodnoty 2 a vyšší mohou být považovány za rizikové. Společnosti v některých odvětvích, jako jsou například veřejné služby, spotřební zboží a bankovnictví, mají obvykle poměr D/E relativně vysoký. Mějte na paměti, že obzvláště nízký poměr D/E může být negativní, protože naznačuje, že společnost nevyužívá dluhové financování a jeho daňové výhody. (Úrokové náklady podniku jsou obvykle daňově odpočitatelné, zatímco výplaty dividend podléhají dani z příjmu právnických a fyzických osob).

Co naznačuje poměr D/E 1,5?

Poměr D/E 1,5 by znamenal, že daná společnost má na každý 1 dolar vlastního kapitálu 1,50 dolaru dluhu. Pro ilustraci předpokládejme, že společnost má aktiva ve výši 4 miliony dolarů a závazky ve výši 2,4 milionu dolarů. Protože vlastní kapitál se rovná aktivům minus závazky, vlastní kapitál společnosti by byl 1,6 milionu dolarů. Její poměr D/E by tedy byl 2,4 milionu dolarů děleno 1,6 milionu, tedy 1,5.

Co signalizuje záporný poměr D/E?

Pokud má společnost záporný poměr D/E, znamená to, že má záporný vlastní kapitál. Jinými slovy, závazky společnosti převyšují její aktiva. Ve většině případů by to bylo považováno za známku vysokého rizika a pobídku k tomu, aby se požádalo o ochranu před úpadkem – jednoduše řečeno, od takových akcií dejte ruce pryč.

Jaká odvětví mají vysoký poměr D/E?

V odvětví bankovnictví a finančních služeb je poměrně vysoký poměr D/E běžný. Banky mají vyšší zadlužení, protože vlastní značná dlouhodobá aktiva v podobě pobočkových sítí. Vyšší ukazatele D/E mohou převažovat i v dalších kapitálově náročných odvětvích, která jsou silně závislá na dluhovém financování, jako jsou letecké a průmyslové společnosti.

Jak lze poměr D/E použít k měření rizikovosti společnosti?

Trvale rostoucí ukazatel D/E může společnosti v budoucnu ztížit získání financování. Rostoucí závislost na dluhu by nakonec mohla vést k potížím s obsluhou současných úvěrových závazků společnosti. Velmi vysoký poměr D/E může nakonec vést k nesplacení úvěru nebo k bankrotu.

Je lepší vyšší nebo nižší poměr dluhu k vlastnímu kapitálu?

Obecně se upřednostňuje nižší poměr D/E, protože ukazuje na menší zadlužení rozvahy společnosti. Tento ukazatel se však liší také v závislosti na fázi růstu společnosti a jejím průmyslovém odvětví. Například novější a rostoucí společnosti často využívají dluh k podpoře růstu. Ukazatele D/E je třeba vždy posuzovat relativně ve srovnání s obdobnými společnostmi v odvětví nebo se stejnou společností v různých časových obdobích.

Proč je poměr dluhu k vlastnímu kapitálu důležitý?

Pokud společnost není schopna splácet úroky a jistinu svých dluhů, ať už ve formě půjček bance, nebo ve formě dluhopisů, může to vést k úvěrové události. V případě nesplacení může být společnost nucena vyhlásit úpadek. Ukazatel D/E je jedním ze způsobů, jak hledat červené signály, že společnost má v tomto ohledu problémy.

D/E ukazatel – Slovo závěrem

Ve složitém prostředí podnikových financí vystupuje poměr dluhu k vlastnímu kapitálu (D/E) jako maják pro investory, který osvětluje finanční stabilitu a rizikový profil společnosti.

Závislost společnosti na dluhu v porovnání s vlastním kapitálem může významně ovlivnit její růstovou trajektorii a odolnost během hospodářských poklesů. Ačkoli však vysoký poměr D/E může signalizovat potenciální rizika, zejména v období hospodářské recese, není vždy negativním ukazatelem.

V určitých odvětvích a souvislostech může být zadlužení strategickým krokem, který podporuje růst a generuje značné příjmy. Nicméně příliš vysoký poměr, zejména pokud neodpovídá normám v odvětví, si zaslouží hlubší zkoumání.

Investoři se musí mít na pozoru také před trvale rostoucím poměrem D/E, protože může naznačovat hrozící finanční problémy nebo potenciální nesplácení úvěrů. Na druhou stranu velmi nízký poměr D/E by mohl naznačovat nevyužití růstových příležitostí v důsledku nedostatečného využití dluhového financování.

Ačkoli je ukazatel D/E bezesporu mocným nástrojem pro hodnocení finančního zdraví společnosti, je nutné jej ale interpretovat v kontextu, s ohledem na standardy odvětví a širší ekonomické prostředí. Nejde jen o čísla, ale o příběh, který vyprávějí.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.