FinexAkcieDluh u akciových společností. Jak na něho koukat?

Dluh u akciových společností. Jak na něho koukat?

Dluh akciových společností není jen číslo v rozvaze. Je to klíč k pochopení stability, růstu i skrytých rizik každé firmy. Jakým způsobem zadlužení podniku vyhodnotit?

Představte si, že sedíte v tichém konferenčním sále, před vámi je tým manažerů a na flipchartu obří čísla zobrazující závazky společnosti.

Co pro vás tato čísla skutečně znamenají? Jsou to jen indikátory, nebo spíše tiché varování před nebezpečím, které číhá jen o rok dál? Ve světě akciových společností hraje dluh roli dvousečné zbraně:

Dluh dokáže konzervativní růst vystřelit k nebesům, ale může také podnik poslat do hluboké finanční krize.

Jak ale rozpoznat ideální výši zadlužení, když se tenká linie mezi “dobrým” a “špatným” dluhem rozostří?

V tomto článku odhalíme, jak bankovní úvěry, dluhopisy i nejmodernější ESG financování fungují v praxi a jak se mezi nimi orientovat.

Prozkoumáme pět základních ukazatelů zadlužení a ukážeme si, které hodnoty signalizují bezpečný přístav a které bouři na obzoru.

Další klíčová kapitola vás provede světem kreditních ratingů a neopomeneme ani strukturu splatností, tedy kdy a jak masivní splátky mohou ohrozit likviditu společnosti.

Odhalíme vám také tajemství optimálního poměru dluhu a vlastního kapitálu, tedy bodu, ve kterém se minimalizuje vážená průměrná cena kapitálu (WACC).

A nakonec pochopíte, proč rozhodnutí o zdroji financování často závisí na makroprostředí – vývoji úrokových sazeb, likviditě trhu a výnosové křivce.

Jste připraveni otevřít dveře do světa korporátního dluhu a stát se ostrým analytikem a úspěšným investorem? Čtěte dál a zjistěte, jak z dluhu vytěžit maximum!

Dluh akciové společnosti stručně

Typy dluhu a zdroje financování: Akciová společnost může využívat bankovní úvěry, dluhové cenné papíry a hybridní nástroje, přičemž každý nástroj nabízí jinou kombinaci rizika, nákladů a flexibility.

Pro hodnocení likvidity a finanční páky se používají Quick ratio, Current ratio, Debt-to-Equity ratio, Interest Coverage ratio a Cash-Flow-to-Debt ratio, které odhalují schopnost společnosti zvládat krátkodobé závazky i dlouhodobé financování.

Optimalizace kapitálové struktury: Vyvážený poměr dluhu a vlastního kapitálu minimalizuje WACC. Rozhodnutí mezi dluhovým a kapitálovým financováním závisí na flotačních nákladech, úrokových sazbách, daních nebo cash flow a fázi životního cyklu firmy.

Dluh akciové společnosti představuje veškeré závazky, které vznikají emitentovi akcií vůči externím věřitelům či investorům.

Z právního hlediska jde o cizí zdroje, jež firma získá mimo vlastní kapitál – na rozdíl od emisí akcií či reinvestovaného zisku. Tento dluh se nejčastěji dělí na tři hlavní kategorie:

Bankovní úvěry a úvěrové linky

Akciová společnost si může sjednat kontokorentní rámec nebo termínovaný úvěr u komerční banky či jiného věřitele.

Tyto formy bývají variabilní – úroky se mohou měnit s trhem – a slouží jak k pokrytí provozního financování (závazky vůči dodavatelům, mzdy), tak k investicím (pořízení strojů, rozšíření výroby).

Při uzavírání smlouvy banka často požaduje zajištění formou nemovitostí nebo pohledávek a nastavuje kovenanty, tedy podmínky, které firma musí po celou dobu dodržovat.

Dluhové cenné papíry

Společnost může také vydat dluhopisy, směnky či konvertibilní obligace na kapitálovém trhu.

Při emisi dluhopisů podnik stanoví objem, kupón (úrok) a dobu splatnosti.

Dluhopisy umožňují přístup k širšímu okruhu investorů – od institucionálních po privátní. Výhoda je delší fixace úrokové sazby a možnost získat velký objem kapitálu na projekty s delší návratností.

Alternativní dluhové nástroje a hybridy

Kromě standardních bankovních úvěrů a dluhopisů existují hybridní nástroje, které kombinují vlastnosti dluhu a kapitálu.

Mezzanine financování (podřízený dluh) nabízí vyšší výnos než senior dluh (tradiční bankovní úvěr), ale nižší riziko než vlastní kapitál, obvykle s opcí na konverzi do akcií. Používá se při akvizicích.

Perpetual bonds (věčné dluhopisy) nemají pevně stanovenou splatnost, emitent platí kupony do té doby, než dluh odkoupí. Jsou dražší než běžné obligace, protože investoři nesou riziko nekonečného odtoku peněz.

Novinkou jsou ESG úvěry, kde se cena financování váže na dosažení environmentálních či sociálních cílů firmy (snižování emisí, diverzita ve vedení). Pokud podnik tyto cíle nesplní, úroková sazba se zvýší.

Info

Dluh akciové společnosti je tedy kombinací krátkodobých a dlouhodobých závazků, která firmě umožňuje efektivně řídit likviditu a financovat růst.

Správně nastavená kapitálová struktura – vyvážený poměr vlastního kapitálu a dluhu – pomáhá minimalizovat náklady financování (WACC) a zároveň chránit firmu před rizikem platební neschopnosti.

Důležité je sledovat splatnosti, úrokové krytí a celkovou úroveň zadlužení v kontextu odvětvových standardů, aby dluh podporoval rozvoj, nikoli ohrožoval stabilitu.

Na co byste se měli u akciové společnosti zaměřit? Finanční poměry

Primárně byste měli zjistit, jak je na tom společnost z hlediska zadlužení ve srovnání se zbytkem odvětví.

Na této cestě vám může pomoci mnoho různých ukazatelů fundamentální analýzy, přičemž vhodné jsou zejména následující:

Quick ratio (Acid Test)

Quick ratio měří schopnost společnosti okamžitě uhradit krátkodobé závazky likvidními aktivy bez prodeje zásob.

Počítá se jako:

(OBĚŽNÁ AKTIVA – ZÁSOBY) ÷ KRÁTKODOBÉ ZÁVAZKY

Hodnota ≥ 1,0 signalizuje, že firma disponuje dostatkem hotovosti a rychle likvidních položek na pokrytí všech splatných závazků. Při Quick ratio mezi 0,8 a 1,0 je likvidita přijatelná, ale vyžaduje pozornost – zejména pokud se očekávají sezónní výkyvy prodejů.

Hodnota pod 0,8 pak naznačuje potenciální likviditní napětí a riziko neschopnosti dodržet splátky. Quick ratio je užitečné hlavně u společností s pomalým obrátkovým cyklem zásob, kde prodejní zásoby nemusejí rychle přinést hotovost.

Co měří: Schopnost firmy okamžitě pokrýt své krátkodobé závazky likvidními prostředky bez nutnosti prodeje zásob.

Rozumné rozmezí:

≥ 1,0 – bezpečné, firma má dost “hotovostních” aktiv na pokrytí závazků

0,8–1,0 – přijatelné, ale sledujte sezonní výkyvy

< 0,8 – potenciální riziko likviditní tísně

Current ratio

Current ratio ukazuje, kolikrát oběžná aktiva pokryjí krátkodobé závazky.

Počítá se jako:

OBĚŽNÁ AKTIVA ÷ KRÁTKODOBÉ ZÁVAZKY

Ideální hodnoty se pohybují mezi 1,5 a 2,0: dostatečná rezerva aktiv, aniž by firma nesmyslně držela přebytečný kapitál. Poměr mezi 1,0 a 1,5 je stále akceptovatelný, ale upozorňuje na menší polštář likvidity. Hodnota pod 1,0 pak hrozí potížemi se splácením.

Na rozdíl od Quick ratio zohledňuje Current ratio i zásoby, které mohou v některých odvětvích představovat velkou část oběžných aktiv. Proto je vhodné kombinovat oba ukazatele a sledovat jejich vzájemný poměr, abyste odhalili sezónní či strukturální problémy.

Co měří: Obecnější likviditu – kolikrát oběžná aktiva převyšují závazky splatné do jednoho roku.

Rozumné rozmezí:

1,5–2,0 – ideál, dostatečná rezerva likvidity

1,0–1,5 – přijatelné, ale nižší rezerva

< 1,0 – varovné upozornění, firma může mít problémy se splácením

Debt-to-Equity ratio (D/E)

Debt-to-Equity ratio vyjadřuje poměr mezi cizím kapitálem (dluhy) a vlastním kapitálem.

Počítá se jako:

CELKOVÝ DLUH ÷ VLASTNÍ KAPITÁL

Rozmezí 0,5–1,5 se považuje za optimální vyvážení – firma využívá páku, ale ne přehnaně. Poměr 1,5–2,5 již značí agresivnější zadlužení: vyšší potenciální návratnost vlastního kapitálu za cenu zvýšeného rizika a nákladů financování.

Hodnota nad 2,5 pak signalizuje velmi vysokou páku, která může omezit schopnost refinancování a vyvolat tlak na úvěrové ratingy. D/E ratio pomáhá investorům porovnat pákový profil firem napříč odvětvím a odhadnout, jaký dopad může mít růst úrokových sazeb.

Co měří: Finanční páku – poměr mezi cizím a vlastním kapitálem

Rozumné rozmezí:

0,5–1,5 – vyvážená struktura, dluh je přiměřený vlastnímu kapitálu

1,5–2,5 – agresivnější zadlužení, sledujte úvěrové náklady a rating

> 2,5 – vysoké riziko, dražší refinancování a potenciální tlak na rating

Interest Coverage ratio (ICR)

Interest Coverage ratio ukazuje, kolikrát dokáže provozní zisk (EBIT) pokrýt roční úrokové náklady.

Počítá se jako:

EBIT ÷ ÚROKOVÉ NÁKLADY

Hodnota ≥ 3,0 je považována za komfortní, signalizuje, že firma vydělá trojnásobek úrokových plateb. Mezi 2,0 a 3,0 je rezerva menší a nárůst sazeb či pokles zisku může rychle vytlačit ukazatel pod kritickou hranici.

Hodnota pod 2,0 je varovná: firma by mohla mít problém při obsluze dluhu, což zvyšuje pravděpodobnost finanční tísně či nutnost hledat dodatečné financování. ICR je zásadní pro hodnocení citlivosti firmy na změny úrokových sazeb.

Co měří: Kolikrát provozní zisk pokryje roční úrokové platby

Rozumné rozmezí:

≥ 3,0 – finančně zdravé, dostatečná rezerva pro pokrytí úroků

2,0–3,0 – akceptovatelné, ale s menší rezervou

< 2,0 – varovné, firmy by měly mít plán na snížení úrokových nákladů

Cash-Flow-to-Debt ratio

Cash-Flow-to-Debt ratio vyjadřuje poměr provozního cash flow k celkovému dluhu.

Počítá se jako:

PROVOZNÍ CASH-FLOW ÷ CELKOVÝ DLUH.

Hodnota ≥ 20 % značí silnou schopnost generovat hotovost potřebnou k úhradě dluhu do pěti let bez dalšího financování. Poměr mezi 10 % a 20 % je průměrný: firma zvládá splácet, ale vyžaduje sledování stability cash-flow.

Pod 10 % pak hrozí, že společnost bude závislá na refinancování či navýšení kapitálu, což zvyšuje riziko. Tento ukazatel doplňuje účetní pohled o skutečnou hotovostní pozici firmy a její dlouhodobou solventnost.

Co měří: Schopnost firmy splatit dluh z vlastního ročního cash flow

Rozumné rozmezí:

≥ 20 % – silná schopnost splácet, dluh by mohl být uhrazen do 5 let

10 %–20 % – průměrná, vyžaduje monitorování vývoje cash flow

< 10 % – potenciální varování, dlouhý horizont splácení a vyšší riziko refinancování

Varování

Obecně platí, že příliš vysoké zadlužení je pro společnosti a akcionáře špatné, protože brání podniku vytvářet hotovostní přebytky.

Vysoká míra zadlužení může navíc negativně ovlivnit akcionáře, kteří jsou poslední v řadě při uplatnění nároku na splacení závazků od společnosti, která se dostane do platební neschopnosti.

Kvalitativní faktory: Kreditní ratingy a covenanty

Kromě číselných poměrů je důležité sledovat i kvalitativní aspekty dluhu. Kreditní ratingy (např. od Moody’s, S&P nebo Fitch) reflektují hodnocení schopnosti emitenta splácet své závazky.

Agentury analyzují makroekonomické podmínky, odvětví, finanční výkazy i dopad strategických plánů.

Rating nad úrovní “investment grade” (např. BBB-) signalizuje nižší riziko nesplácení, zatímco “junk” ratingy varují před vysokou pravděpodobností platební neschopnosti.

Důležitou roli však hrají i tzv. kovenanty neboli smluvní ujednání v úvěrových dokumentech.

Může se jednat o finanční limity (např. maximální Debt/EBITDA, minimální Current Ratio) nebo nefinanční požadavky (zákaz fúzí bez souhlasu věřitelů).

Porušení kovenantů může vést k tzv. cross-default (všechna úvěrová ujednání se při selhání jednoho automaticky považují za porušená) či k požadavku na okamžité předčasné splacení dluhu.

Je tak důležité si přečíst prospekty i úvěrové rámce a odhalit jakákoli případná omezení.

Úvěry a cenné papíry s pevným výnosem, které společnost vydává, se dramaticky liší ve svých splatnostech. Některé půjčky musí být splaceny do několika dnů od poskytnutí, zatímco jiné je třeba splatit až po několika letech.

Dluhové cenné papíry emitované investorům mají obvykle delší splatnost než úvěry nabízené soukromými institucemi (bankami).

TIP

Velké krátkodobé půjčky mohou být pro podnik hůře splatitelné než dlouhodobé cenné papíry s pevným výnosem (dluhopisy).

Při analýze proto zkoumejte, zda je délka a úroková sazba dluhu vhodná pro financování projektu, který chce společnost realizovat.

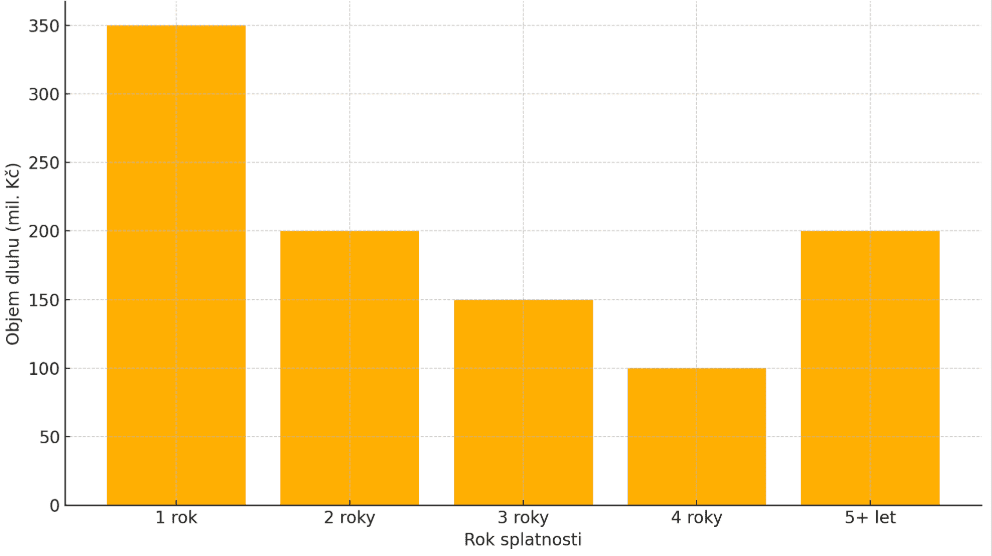

Struktura splatností (Debt Maturity Profile)

Struktura splatností dluhu představuje detailní přehled, kdy musí firma uhradit závazky.

Graficky ji můžeme znázornit jako sloupcový graf: na ose x jsou roky (1, 2, 3, …) a na ose y objem dluhu splatného v daném roce. Krátkodobé půjčky (do 1 roku) často slouží k provozním potřebám, zatímco dlouhodobé dluhopisy (5, 10 let) financují kapitálové investice.

Struktura splatnosti dluhu

Pro investora je klíčové odhalit tzv. roll-over risk – hrozbu, že při masivních splátkách najednou v určitém roce bude nutné výrazně se refinancovat, a to právě při potenciálně nevýhodných tržních podmínkách.

Například firma, která má v roce 2030 zaplatit 50 % svého dluhu, zažije napětí, pokud se mezitím zvýší úrokové sazby nebo zpřísní banky své úvěrové podmínky.

Analytik či investor by tak měl v rámci due diligence zkontrolovat kombinaci krátkodobého a dlouhodobého dluhu a ujistit se, že žádný jednotlivý rok “neobsahuje” víc než, řekněme, 25 % celkového závazku.

Může si akciová společnost dluh dovolit?

Většina společností si je jistá svými plány, než na ně vynaloží peníze, ne všem se však podaří plány realizovat.

Je důležité zjistit, zda podnik dokáže splácet své závazky i v případě, že se dostane do problémů nebo jeho projekty selžou.

Měli byste se podívat, zda jsou peněžní toky společnosti dostatečné k tomu, aby dostála svým dluhovým závazkům.

Netto dluh vs. hrubý dluh: Proč na tom záleží?

Hrubý dluh (Gross Debt) představuje souhrn všech závazků společnosti, jak jsou vykázány v rozvaze – včetně bankovních úvěrů, vydaných dluhopisů, kontokorentů či jiných půjček.

Čistý dluh (Net Debt) však z hrubého dluhu odečítá likvidní aktiva, zejména hotovost a její ekvivalenty.

Pro investora je to velmi důležitý rozdíl:

Ukazatel čistého dluhu totiž lépe reflektuje, jakou skutečnou částku by firma musela získat, pokud by měla okamžitě splatit všechny své závazky.

Příklad:

Společnost má hrubý dluh 1 000 milionů korun a drží hotovost 300 milionů korun. Její čistý dluh tedy činí 700 milionů korun.

Pokud by investor porovnával jen hrubý dluh, mohl by získat mylný dojem, že je firma více zadlužená, než ve skutečnosti je. U velkých korporací dokáže rozdíl mezi hrubým a čistým dluhem významně ovlivnit hodnocení finanční stability.

V analytické praxi je proto dobré sledovat ukazatele hrubého i čistého dluhu současně.

Hrubý dluh ukazuje celkovou expozici vůči věřitelům, čistý dluh pak čerpá z toho, kolik prostředků má firma k dispozici pro rychlé uhrazení svých závazků.

Dluhové vs. kapitálové financování: Co je pro investora lepší?

Jednoduchá odpověď zní: Záleží na situaci. Rozhodnutí o kapitálovém a dluhovém financování závisí na mnoha faktorech, jako je například současné ekonomické klima, stávající kapitálová struktura podniku a fáze životního cyklu podniku.

Pojďme se podívat na výhody a nevýhody obou typů financování podniku:

Jak ovlivňuje kapitálová struktura podniku rozhodování o financování dluhem a vlastním kapitálem?

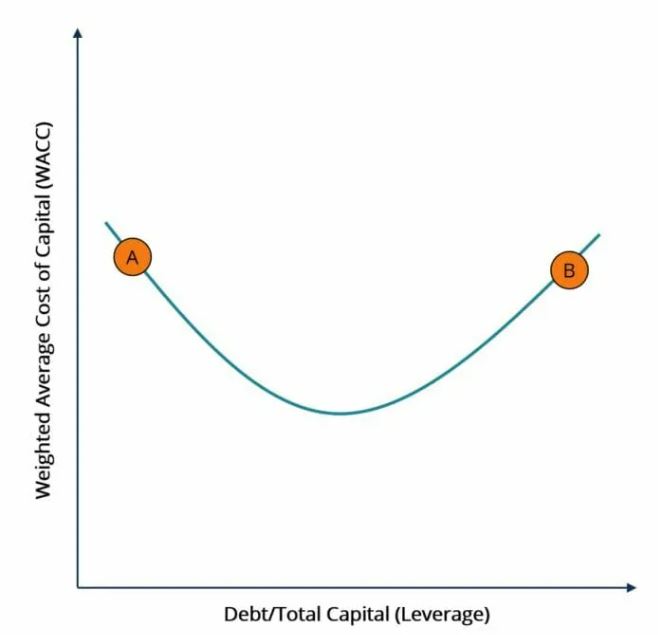

Abychom mohli odpovědět na tuto otázku, musíme nejprve pochopit vztah mezi váženými průměrnými náklady na kapitál (WACC) a finanční pákou.

Obecně platí, že nejlepší kapitálová struktura pro podnik je taková kapitálová struktura, která minimalizuje WACC podniku. Jak naznačuje následující graf, vztahy mezi těmito dvěma veličinami připomínají parabolu.

Zdroj: corporatefinanceinstitute.com

V bodě A vidíme kapitálovou strukturu, která má nízký objem dluhu a vysoký objem vlastního kapitálu, což vede k vysokému WACC.

V bodě B vidíme opak: Kapitálovou strukturu s vysokým množstvím dluhu a nízkým množstvím vlastního kapitálu. To má opět za následek vysoké WACC.

Aby se WACC minimalizovalo, musí se kapitálová struktura skládat z vyvážené kombinace dluhu a vlastního kapitálu.

Proč je příliš mnoho vlastního kapitálu “drahé”?

Náklady na vlastní kapitál jsou obecně vyšší než náklady na dluh, protože investoři do vlastního kapitálu podstupují větší riziko při nákupu akcií společnosti na rozdíl od dluhopisů společnosti.

Proto bude investor do akcií požadovat vyšší návratnost investice (rizikovou prémii), aby se mu kompenzovalo dodatečné riziko, které na sebe při nákupu akcií bere.

Investice do akcií je rizikovější než investice do dluhopisů, a to z vícero důvodů:

Akcionáři mají nižší nárok na aktiva společnosti v případě jejího selhání

Kapitálové zisky nejsou zaručené

Dividendy nejsou pravidlem – podnik nemá zákonnou povinnost vyplácet dividendy

Financování čistě vlastním kapitálem tedy povede k vysokému WACC.

Proč je přílišné zadlužení “drahé”?

Náklady na dluh jsou obvykle nižší než náklady na vlastní kapitál (z výše uvedených důvodů), přijetí příliš velkého dluhu však způsobí, že vzrostou nad náklady na vlastní kapitál.

Je to proto, že největším faktorem ovlivňujícím náklady dluhu je úroková sazba úvěru (v případě emise dluhopisů kupónová sazba dluhopisu).

Pokud se podnik více zadlužuje, zvyšuje se pravděpodobnost, že svůj dluh nesplatí – s vyšším zadlužením mu rostou i úrokové sazby.

Pokud podnik zažívá období nízkých tržeb a není schopen generovat dostatek hotovosti na splacení svých závazků, může se dostat do platební neschopnosti.

Proto budou investoři do dluhopisů požadovat od podniků s velkým dluhem vyšší výnos, aby jim bylo kompenzováno dodatečné riziko, které na sebe berou.

Vyšší požadovaný výnos se projevuje v podobě vyšší úrokové sazby.

Financování výhradně dluhem tedy povede k vyšším dluhovým nákladům a následně k vyššímu WACC.

Makroekonomické prostředí: Vliv úrokových sazeb a likvidity na dluhové financování

Makroekonomické prostředí výrazně cenu dluhu ovlivňuje. Rostoucí klíčové sazby centrálních bank (Fed, ČNB, ECB) vedou k vyšším nákladům nových půjček i refinancování existujících úvěrů.

Firmy s variabilní sazbou platí více ihned, ty s fixací se sice vyhnou okamžitému nárazu, ale po skončení fixace čelí často výrazně vyšším sazbám.

Důležitá je i likviditní prémie, kterou si věřitelé účtují na sekundárním trhu – v době špatné nálady na trhu dluhopisů klesá jejich cena a roste výnos.

Pro podniky to znamená, že pokud ve slabé ekonomice potřebují refinancovat, musí nabídnout vyšší úrok, čímž se zvyšují jejich náklady. Na druhé straně období levných peněz podporuje expanzi a vyšší finanční páku.

Měli byste proto sledovat nejen aktuální sazby, ale i výnosovou křivku (yield curve). Strmá křivka naznačuje nákladnější dlouhodobé financování, plochá či inverzní může signalizovat očekávanou recesi a tlak na snižování sazeb.

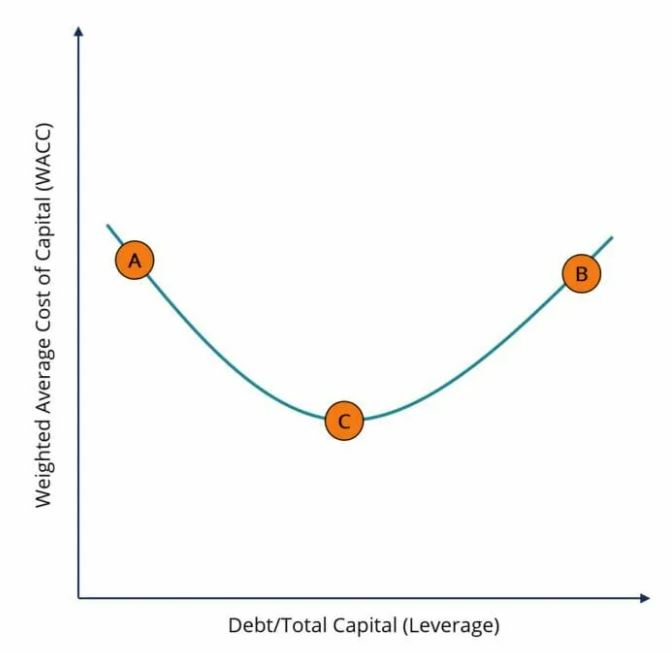

Optimální kapitálová struktura je taková, která minimalizuje vážené průměrné náklady na kapitál (WACC) tím, že společnost využívá optimální kombinaci dluhu a vlastního kapitálu.

Bod C na níže uvedeném grafu označuje optimální kapitálovou strukturu na křivce WACC versus finanční páka.

Jednoduše platí:

Nachází-li se podnik na křivce v bodě A, emise dluhopisů by snížila jeho WACC.

Pokud se naopak podnik nachází v bodě B, emise vlastního kapitálu by snížila jeho WACC.

Zdroj: corporatefinanceinstitute.com

Další faktory, které je třeba vzít v úvahu při rozhodování o financování společnosti:

Náklady na flotaci: Pokud si investiční banky účtují vysoké poplatky za emisi (neboli “float”) nových akcií, bude emise dluhopisů levnější.

Úrokové sazby: Vysoké úrokové sazby budou vyžadovat, aby podnik nabízel dluhopisy s vysokým kupónem, aby byl atraktivní investicí. To bude nákladnější, a proto bude emise vlastního kapitálu levnější.

Daňové sazby: Vysoké daňové zatížení výnosů dluhopisů sníží výnosy jejich držitelů, protože budou muset odevzdat větší část zisků státu. Budou tedy požadovat vyšší výnosy jako kompenzaci. V tomto případě bude emise vlastního kapitálu levnější.

Volatilita výnosů: Pokud příjmy podniku podléhají sezónnosti – jeho příjmy kolísají – bude obtížné zaručit, že bude k dispozici dostatek hotovosti na výplatu kuponu. Proto bude vydání vlastního kapitálu lepším rozhodnutím.

Růst podniku: Pokud je společnost poměrně mladá a provádí významné investice do výzkumu a vývoje s cílem podpořit růst, může být rozumnější snížit měsíční nároky na peněžní toky vydáním vlastního kapitálu.

Proč není zadlužená společnost nutně špatnou investicí?

Zadlužení samo o sobě není hrozbou, pokud firma generuje kladné provozní cash flow. Dlouhodobé záporné cash flow naopak zvyšuje závislost na dluhu a je varovným signálem.

Na druhou stranu může existovat “dobrý dluh” – rozumná investice do budoucího růstu, která z dlouhodobého hlediska zvyšuje hodnotu firmy bez ohrožení její finanční stability.

Pro financování růstu lze využít hotovost, vydání akcií nebo dluh.

Čerpání vlastních rezerv je pomalé a rizikové, nákladné je i navýšení vlastního kapitálu – investoři obvykle požadují kolem 10 % výnosu a majitelé tím rozmělňují kontrolu.

Dluh oproti tomu nabízí nižší úroky a zachování podílu ve firmě.

Správně nastavená kapitálová struktura kombinuje dluh a vlastní kapitál tak, aby minimalizovala vážené průměrné náklady na kapitál (WACC).

Dluh tak firmám skutečně umožňuje rychleji expandovat – financovat nábor, vybavení či marketing – ale vyžaduje vyvážený poměr, aby růst nebyl na úkor finanční stability.

Slovo závěrem: Dluh jako potenciální klíč k nastartování růstu

“Kapitola” fundamentální analýzy s názvem “dluh akciové společnosti” rozhodně není pouhým výčtem účetních položek, ale komplexní mapou, která ukazuje, jak a za jakou cenu si firmy půjčují kapitál.

V našem průvodci jsme si ukázali, že bankovní úvěry poskytují pružnost při provozních výdajích, dluhopisy pak stabilitu dlouhodobých projektů, a hybridní nástroje přinášejí inovativní způsoby zkombinovat výhody dluhu i vlastního kapitálu.

Fundamentální ukazatele jako Quick ratio nebo D/E ratio jsou vaším radarem pro likviditu a finanční páku, zatímco Interest Coverage a Cash-Flow-to-Debt ratio prozrazují, jak hluboko může firma sáhnout do svého provozního zisku a hotovosti.

Nezůstávejte ale jen u čísel:

Kreditní ratingy a kovenanty stanovují pravidla hry a mohou změnit výsledky na hřišti financí během okamžiku.

Graf maturity profilu dluhu zvýrazňuje, že velké splátky v jednom roce mohou znamenat “roll-over risk”, při němž se společnost musí znovu zadlužit za možná nevýhodnějších podmínek.

Studie optimální kapitálové struktury zase potvrzuje, že rovnováha mezi vlastním a cizím kapitálem snižuje WACC a vytváří prostor pro zdravý růst.

Nakonec by vám mělo zůstat na paměti, že:

Dluh sám o sobě není ani hrozbou, ani zázrakem – záleží na jeho řízení a kontextu.

Dobře načasovaný a pečlivě strukturovaný dluh může firmě i investorům přinést výrazné zhodnocení, zatímco špatně nastavené závazky mohou vše zhatit.

FAQs: Na co se nejčastěji ptáte

Co je lepší? Financovat růst dluhopisy nebo bankovním úvěrem?

Záleží na objemu kapitálu, době splatnosti a aktuální úrokové situaci. Dluhopisy často nabízí nižší fixní sazbu pro velké objemy, bankovní úvěr zase flexibilitu kratších finančních potřeb.

Jak poznám, že má firma příliš vysoký Debt-to-Equity ratio?

Obecně se považuje za optimální poměr 0,5–1,5. Hodnota nad 2,5 signalizuje vysokou páku a zvýšené riziko refinancování. Vždy je však důležité tyto poměrové ukazatele hodnotit v kontextu daného odvětví.

Proč je důležitý rozdíl mezi hrubým a čistým dluhem?

Čistý dluh odečítá hotovost a její ekvivalenty, čímž ukazuje reálnou expozici firmy vůči věřitelům, zatímco hrubý dluh může zveličit dojem zadlužení.

Co znamená roll-over risk?

Riziko, že společnost bude muset spustit novou emisi dluhu v roce, kdy má splatit velkou část závazků, často za méně výhodných podmínek.

Jaká je ideální hodnota Quick ratia?

Více než 1,0 je bezpečné, 0,8–1,0 slušné, ale vyžaduje pozornost. Hodnoty pod 0,8 varují před likviditní tísní.

Proč může být dobrý dluh pro firmu výhodný?

Umožňuje financovat růst za nižší sazby než náklady na vlastní kapitál a zachovat si kontrolu bez dalšího ředění podílů stávajících akcionářů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Nadšenec do finančních trhů a aktivní investor s desetiletou historií, který se aktuálně soustředí na pasivní investování. Svůj hluboký zájem o finance a investice zhmotňuje do budování Finexu s jasným cílem – stát se nejlepší platformou svého druhu v Česku a na Slovensku.

Matěj věří, že Finex je místem, kde každý člověk s touhou investovat do své budoucnosti najde užitečné rady, návody i inspiraci.

“Cesta investora je náročná. Musíme se vzdělávat a věnovat hromadu času práci. Ale víte co? Ta nezávislost, svoboda a samozřejmě i výdělky za to opravdu stojí.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.