FinexAkcieZázračný růst Indie přitahuje investory. Musí se však vyhnout nástrahám, které srazily Čínu a technologické titány!

Zázračný růst Indie přitahuje investory. Musí se však vyhnout nástrahám, které srazily Čínu a technologické titány!

S největším počtem obyvatel a rostoucím vlivem na globální scéně musí Indie čelit unikátním výzvám, aby překonala své rivaly a přilákala zahraniční investory. Její cesta k úspěchu je poseta lekcemi z minulosti.

Nedávný ekonomický úspěch Indie, solidní dynamika a slibné vyhlídky činí tuto zemi stále vlivnější na regionální i mezinárodní úrovni. Zkušenosti jiných zemí – především Číny v posledních třech desetiletích – však naznačují, že tak rychlý vliv a výrazný pokrok může být složité zvládnout.

Koneckonců opatření, které má smysl na domácí úrovni, může být v rozporu s tím, co od systémově významné ekonomiky očekávají ostatní země. Ze stejného důvodu by opatření, která mají smysl na mezinárodní úrovni, mohla zkomplikovat domácí hospodářský pokrok.

Stejně jako v případě Číny se systémový význam Indie projevil dříve v procesu jejího růstu a rozvoje, než tomu bylo v případě jiných rozvíjejících se ekonomik, a to především proto, že se může pochlubit největším počtem obyvatel na světě (více než 1,4 miliardy).

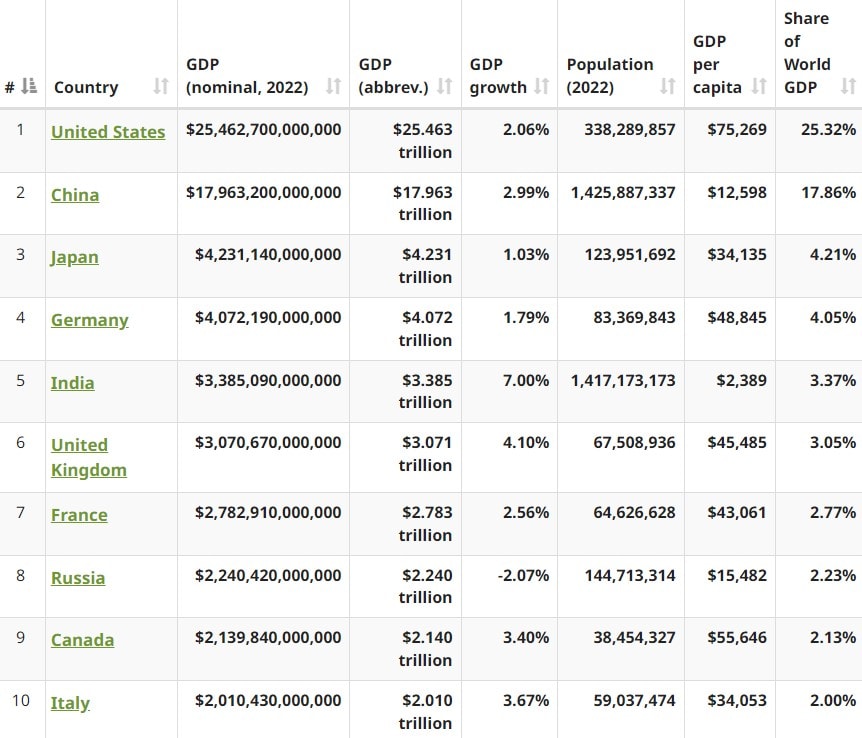

Její rostoucí přítomnost je zřejmá. Je pátou největší ekonomikou světa a s ročním tempem růstu o 5 až 6 procentních bodů vyšším než v Německu a Japonsku by se mohla zhruba za čtyři roky posunout na třetí místo.

Zdroj: worldometers.info

10 největších ekonomik světa

Relativní příjmy na obyvatele však ukazují jiný obrázek. Indický HDP na obyvatele ve výši 2 389 USD (120. místo) je stále hluboko pod úrovní vysokopříjmových ekonomik (ČR je na 32. místě s hodnotou 27 723 USD) a zůstává výrazně nižší než v Číně.

Z hlediska celkové velikosti ekonomiky a úrovně příjmů je Indie zhruba tam, kde byla Čína v roce 2007, tedy téměř před jednou generací.

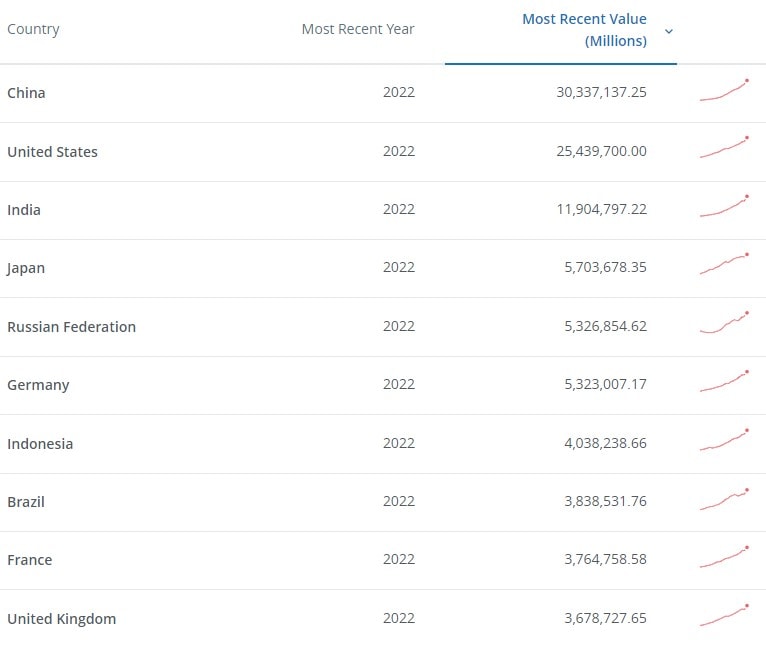

Po zohlednění rozdílných cenových hladin – tzv. korekce podle parity kupní síly – mají země s nižšími a středními příjmy tendenci se v relativní velikosti posouvat směrem nahoru. Po úpravě o paritu kupní síly je Indie již na třetím místě, s přibližně poloviční velikostí ekonomiky USA.

Zdroj: data.worldbank.org

Velikost HDP jednotlivých zemí dle parity kupní síly

Je Indie připravena na další růst – srovnání s Čínou

Čína hraje v nedávném příběhu indického růstu důležitou roli. Její vysoká úroveň středního příjmu naznačuje, že byla předurčena k tomu, aby se nakonec zbavila pracovních míst v náročné výrobě a montáži.

Tento proces však urychlila rychlá diverzifikace globálních dodavatelských řetězců v důsledku různých ekonomických šoků a geopolitického vývoje.

S největší pravděpodobností budou existovat podněty na straně poptávky, aby Indie rozšířila svůj obchodovatelný sektor, přičemž výroba na vývoz poskytne pracovní příležitosti lidem s nižšími příjmy ve venkovských odvětvích.

Apple například rozšiřuje montáž iPhonů v Indii ve spolupráci s partnery, jako je tchajwanský výrobce Foxconn.

Indie se již nyní podílí na výrobě 7 % iPhonů, přičemž velká část této výroby je určena na vývoz.

Přesto čisté toky přímých zahraničních investic do Indie v současném fiskálním roce prudce poklesly a teprve se uvidí, zda dojde k vlně investic zaměřených na export ve výrobních odvětvích.

V neposlední řadě má Indie již také prosperující digitální a finanční sektor.

Díky velké a rostoucí domácí ekonomice má přirozenou konkurenční výhodu v oblasti rozsáhlých digitálních inovací vzhledem k tomu, že tyto technologie mají obvykle relativně vysoké fixní náklady, ale nízké variabilní náklady.

Stejně jako v případě zpracovatelského průmyslu se na této otázce odráží nedávný vývoj v Číně.

Vzhledem ke změnám v čínském hospodářském modelu a modelu řízení spolu se zhoršujícími se vztahy s některými vyspělými ekonomikami (především s USA) dochází k odlivu zahraničního kapitálu, což vede k přílivu kapitálu do Indie.

Pokud nebude tento příliv řízen opatrně, mohl by zkomplikovat tvorbu hospodářské politiky tím, že by ovlivnil místní měnu a konkurenceschopnost.

Očekává se, že Indie zůstane nejrychleji rostoucí velkou ekonomikou na světě, a místní politici proto čelí stále složitějšímu úkolu, jak vyvážit vnější a vnitřní zájmy a zároveň udržet růstovou a rozvojovou trajektorii země.

Tomuto dilematu čelí i nadnárodní společnosti, když zvažují, zda a jak změnit svou růstovou strategii. Soudě podle nedávných zkušeností velkých technologických společností, jako jsou Alphabet a Meta Platforms, mohou takové změny způsobit mnoho provozních a reputačních problémů.

Ať už toto poučení pochází z Číny nebo z velkých technologických firem, Indie by ho měla vzít v úvahu.

Nedávná historie ukazuje, že nezbytné vnitřní korekce kurzu, stejně jako schopnost formovat mezinárodní vnímání, mohou přijít pozdě, nebo mohou být nedostatečné.

V důsledku toho může být sekulární transformace země (nebo společnosti) nakonec komplikovanější, než je nutné.

Nejde jen o to, že Indie hraje obrannou hru, aby zvládla rostoucí mezinárodní očekávání, která přicházejí s rostoucím regionálním a globálním vlivem. Jde také o hru v útoku.

Indická ekonomika se dostává do bodu, kdy je udržení spolehlivého přístupu na mezinárodní trhy nejen cenné, ale také důležité jako priorita rozvoje.

Jedním z hlavních úkolů Indie je vyvarovat se chyb, kterých se dopustila Čína i velké technologické společnosti, když nedokázaly rozpoznat svůj nově nabytý globální vliv a odpovídajícím způsobem se přizpůsobit.

V případě Číny zůstali politici příliš úzce zaměřeni na domácí rozvojovou agendu, protože země získávala na systémovém významu. V době, kdy se Čína probudila a uvědomila si vnější realitu spojenou s rostoucím globálním vlivem, již dostávala od ostatních zemí negativní reakce.

Big Tech také nepředpokládal bod zlomu, kdy se prosazování jeho vize vzrušujících transformačních inovací stalo zdrojem celosystémových, globálních poruch. Mezi nejzářivější příklady patří nepochopení potenciálu a nutnosti čelit vměšování do voleb v roce 2016 ze strany Facebooku.

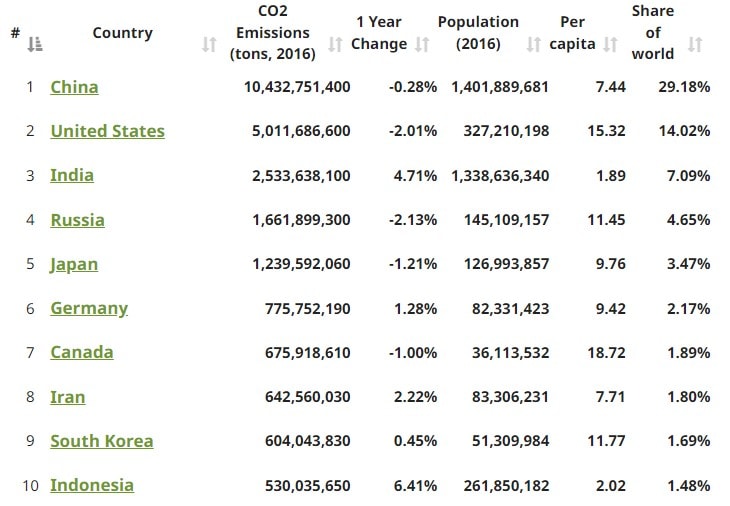

Ve srovnání s těmito dvěma případy je obzvláště pozoruhodná zranitelnost Indie v otázce změny klimatu. I když jsou její emise na obyvatele stále nízké, je již nyní třetím největším znečišťovatelem na světě a její celkové emise budou s největší pravděpodobností i nadále narůstat.

Indie se v celkových emisích CO2 řadí pouze za Čínu a USA. To je však opět dáno velkým počtem obyvatel – její emise na obyvatele jsou stále poměrně nízké – 1,89 tuny, což je výrazně pod celosvětovým průměrem 4,66 tuny.

Zdroj: worldometers.info

Největší globální producenti emisí CO2

Mezitím její vlastní nadnárodní společnosti stále častěji hledají příležitosti k růstu v zahraničí. Zvýšený příliv zahraničních společností a dalších zahraničních investičních toků zvýší pozornost na domácí pracovní podmínky, stejně jako větší objem příchozích přímých zahraničních investic.

Indie také přitahuje více zahraničního portfoliového kapitálu, mimo jiné proto, že se stále více investorů obává geopolitického napětí a vyhlídek na to, že se čínská ekonomika stane neinvestovatelnou.

K celosvětovému systémovému významu Indie přispějí i její nedávné působivé technologické úspěchy.

Její prosperující digitální ekonomika jí umožnila nabídnout vynikající otevřenou architekturu pro digitální finance, což z ní činí ukázkový příklad obrovské země, kde se peníze mohou pohybovat rychle a levně.

Kromě toho jsou indické vícejazyčné technické schopnosti obzvláště vhodné pro větší export do mnoha dalších zemí, které procházejí podobným technologickým rozvojem.

Vzhledem k rostoucímu systémovému významu Indie v mnoha dimenzích by současné i budoucí generace měly prospěch z včasných kroků k minimalizaci rizik a maximalizaci příležitostí, které představuje větší globální dopad.

Seznam úkolů je poměrně dlouhý, ale začíná dvěma zásadními prioritami, jednou domácí a jednou mezinárodní.

Na domácím poli je Indie na prahu ještě většího přílivu přímých zahraničních investic a portfoliových investorů. Takový kapitál má samozřejmě mnoho výhod, včetně vytváření pracovních míst, přenosu technologií a lepšího přístupu k levnějšímu financování.

Jak však ukazují zkušenosti jiných zemí, velký příliv vyžaduje rychlé přizpůsobení politik a myšlení tvůrců politik a také opatření k překonání vnitřního odporu domácích zavedených subjektů.

V opačném případě budou přínosy více než kompenzovány vážnou hrozbou makroekonomické nestability, závažného špatného rozdělování zdrojů, nadměrného riskování a korupce.

Při pohledu směrem ven musí Indie podporovat mnohem hlubší spolupráci s klíčovými dvoustrannými obchodními partnery, regionálními institucemi a mezinárodními platformami.

Její postavení zakladatele Nové rozvojové banky, kterou v roce 2014 založilo uskupení BRICS (Brazílie, Rusko, Indie, Čína a Jihoafrická republika), nevylučuje potřebu užších vazeb s Asijskou rozvojovou bankou, Světovou obchodní organizací, Mezinárodním měnovým fondem a dalšími globálními institucemi.

I když se indičtí politici přirozeně zaměří na vzrušující domácí vývoj a úspěchy, musí také bedlivě sledovat, jak jejich země ovlivňuje stávající globální uspořádání. Pro Indii je výzvou, aby si vytvořila prostor co nejuspořádanějším způsobem.

Vzhledem ke svým úspěchům a perspektivám již Indie nemůže tvrdit, že je ekonomicky malou rozvojovou zemí s malými globálními dopady.

Její rostoucí systémový význam přinese větší soubor rizik a příležitostí.

Indie se dnes nachází poblíž místa, kde byly Čína a velké technologické společnosti předtím, než neúmyslně vyvolaly reakce, které zkomplikovaly jejich růstové strategie a podkopaly jejich pověst.

Indie nesmí ztrácet čas při řízení svého rostoucího vlivu, aby její domácí priority byly v souladu s mezinárodní realitou.

Když se Čína před 16 lety nacházela v podobné fázi hospodářského rozvoje, vykazovala přebytek běžného účtu ve výši 10 % HDP. Vzhledem k tomu, že se čínští politici v roce 2007 soustředili na bublinu na akciovém trhu, ignorovali rostoucí vnější obavy z merkantilismu a “nekalé” konkurence, dokud nebylo příliš pozdě.

Nyní USA a další země zavedly vůči Číně přísná obchodní, kapitálová a technologická omezení, z nichž většina zřejmě zůstane v platnosti na neurčito.

Z toho plyne ponaučení, že čistě reaktivní přístup s nevyhnutelnou opožděnou reakcí je mnohem méně účinný než vyvážený přístup kombinující proaktivní a reaktivní prvky.

Objevili jsme akcii, kterou většina investorů už dávno odepsala

Po více než 90% propadu ji investoři vidí jako firmu bez budoucnosti. Co když se ale trh mýlí?

V této analýze rozebíráme, co se ve firmě změnilo, jak je dnes oceněná a jaká rizika by investoři neměli přehlédnout.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo jen o další past na investory?

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.