Investoři si tak nějak zvykli, že celkové akciové trhy poslední roky přinášely ohromně vysoké výnosy. Prismatem dlouhodobosti jde o vysoce úspěšná léta. Jak dlouho ovšem takový vývoj vydrží? Rok, 5 let, 10 let?

Budoucí hodnota každé investice je funkcí její současné ceny. Čím vyšší cenu dnes platíte, tím nižšího výnosu v budoucnu dosáhnete.

Nejde o vskutku vůbec nic rafinovaného. Když víme, že akciové trhy v předešlých letech dosahovaly významných kurzových výnosů, tím pádem je nynější ocenění akcií vskutku vysoké, je proto racionální očekávat mnohem nižší výnosy.

Problematika se týká jednak i cyklů a jednak strukturálního vývoje reálné ekonomiky. To znamená, že byznysy společností též nerostou do nekonečna. Čelí různým výkyvům, se kterými musí investor do jisté míry počítat.

Platíte za své akcie nižší ceny? Lze očekávat mnohem vyšší kurzové výnosy. Platíte za akcie vysoké ceny? Musíte očekávat mnohem nižší kurzové výnosy.

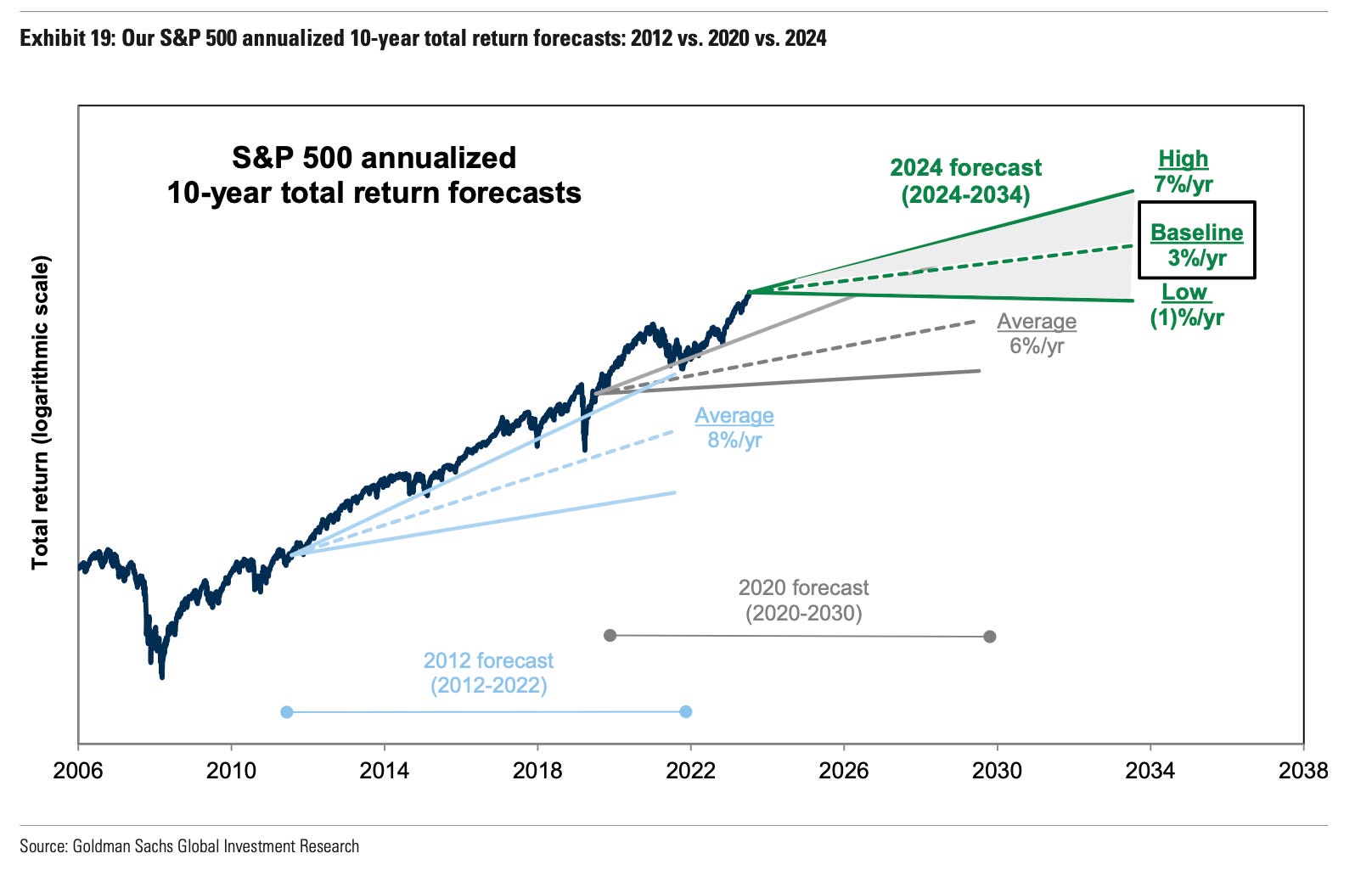

Z výhledu od Goldman Sachs proto vyplývá, že akciový trh v podobě indexu S&P 500 v následujících 10 letech dosáhne průměrného výnosu 3 %. Což je logicky velmi nízký výnos, který sotva pokryje cenovou inflaci.

Zdroj: gspublishing.com

Dle Goldman Sachs S&P 500 dosáhne v příštím desetiletí průměrného výnosu pouze 3 %

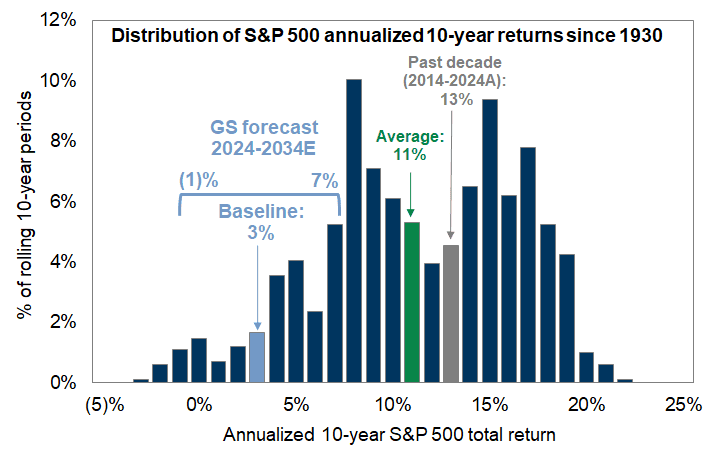

Je ovšem i pravděpodobnost, že celkový akciový trh ani tu inflaci nepřekoná. S vysokou mírou pravděpodobnosti 10letý průměr 3 % nepřekoná výnos ze střednědobých a dlouhodobých státních dluhopisů.

Předpověď pracuje s rozpětím -1 až 7 %, které jsou definované jako 2 směrodatné odchylky od geometrického průměru.

Proč si potom kupovat akciový index s relativně vysokou mírou rizika a 3% výnosem, když mohu mít 10letý notes s 5 % bez rizika? Dostáváme se roviny, kdy investor jako racionální bytost musí srovnávat potenciální výnos a rizika.

Z dalšího grafu s distribucí anualizovaných výnosů indexu od roku 1930 víme, že ta 3 % jsou historicky pomalu to nehorší, co může akciový trh nabídnout. Dlouhodobý průměr je 11 %, kdežto za poslední dekádu jsme se těšili z 13 %.

Zdroj: gspublishing.com

Distribuce anualizovaných výnosů SPX od roku 1930

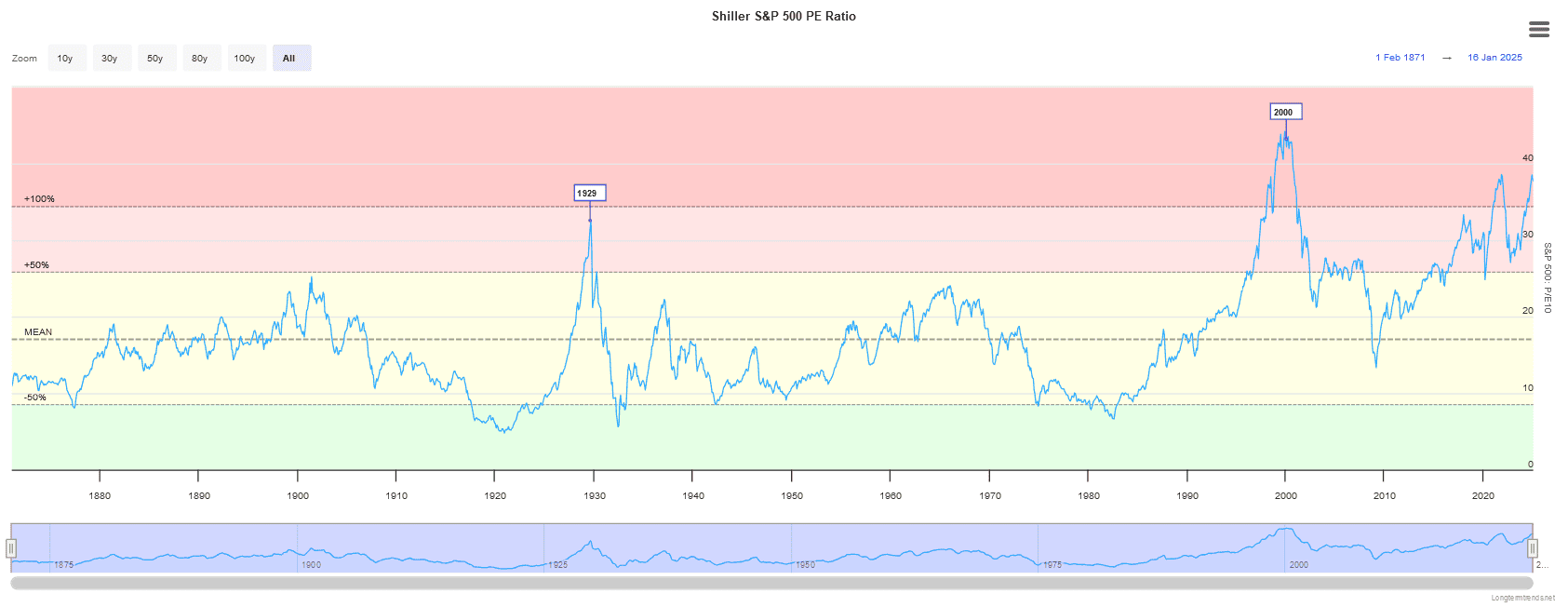

Jde sice pouze o očekávaný vývoj. Víme ale, že celkový akciový trh je bez okras hrozivě drahý. Prosincový cyklicky upravený poměr ceny k zisku, běžně známý jako CAPE nebo Shiller PE, akciového indexu S&P 500 byl téměř na 38 bodech.

To je historicky nesmírně vysoká valuace, protože se nachází pomalu 3 směrodatné odchylky od dlouhodobého průměru. Jak jsem psal výše, čím vyšší cenu dnes platíte, tím nižšího výnosu v budoucnu dosáhnete.

Zdroj: longtermtrends.net

Cyklicky upravený poměr ceny k zisku, běžně známý jako CAPE nebo Shiller PE, akciového indexu S&P 500

Když kupujete drahé akcie, vystavujete se vyššímu riziku

Podle mého názoru je nesmysl neinvestovat do akcií. Myslím si ovšem, že když se chce investor vystavit riziku, je lepší stock picking kvalitních defenzivních titulů. Které se historicky prokázaly jako odolné, když se něco “rozbilo”.

Defenzivní tituly jsou charakteristické nízkými beta koeficienty, takže když klesá celkový trh, klesají sice také, ale mnohem méně.

A je rozdíl, jestli vaše portfolio čelí ztrátě 20 % nebo 40 %.

Přirozeně, když trhy agresivně rostou, musíte se smířit s nižšími výnosy. Investování je pořád o nákladech obětované příležitosti.

O jaké defenzivní tituly jde? Jednoduché a dlouhodobě stabilní byznysy typu Coca-Cola, Johson&Johson a jiné, které dlouhodobě vyplácí dividendu.

Dividenda je skvělá věc, která vám může nesmírně pomoct, když jdou akciové trhy lidově řečeno do kytek. Máte alespoň nějaký výnos, který získáte díky tomu, že jste investovali do kvalitních defenzivních akcií.

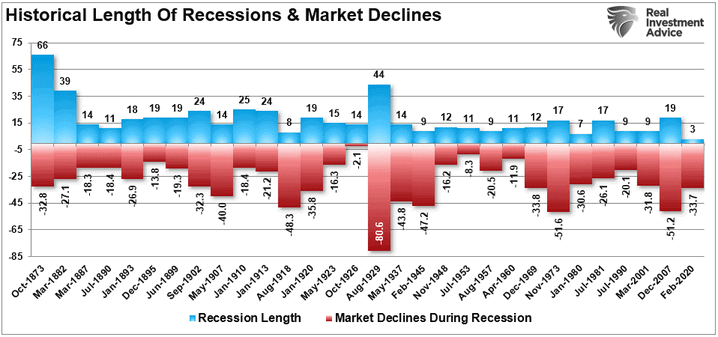

Historicky je totiž běžné, že při ekonomických recesí a ekonomických krizí, celkový akciový trh ztratí více jak 40 až 50 % ze svého historického maxima. A je povinností každého investora se proti něčemu takovému obrnit.

Zdroj: ria.org

Historická délka ekonomických recesí a poklesy trhu

Samozřejmě druhou možností je, zcela se vykašlat na jakoukoliv defenzívu a honit zisky. Když se ale něco skutečně pokazí, musíte čelit hlubokým ztrátám. A vězte, že těsně před začátkem propadů z trhu nezmizíte. Leda že byste byli investiční mágové.

Závěrem: Neinvestovat je nesmysl, ale musíte brát v potaz rizika

Pro investora je typickou charakteristikou, že investuje do akcií. Nepřekvapivě. Proto je dle mého názoru nesmysl se držet mimo trh. Klíčem je rovnováha, které dosáhnete tím, že vložíte do svého portfolia robustní akciové tituly, státní dluhopisy nebo zlato.

Nicméně fyzické zlato je spíše tou formou investice, kdy se připravujete na úplný kolaps systému. Šutr ze země proč ne, ale určitě ne víc jak 15 až 20 % portfolia.

Nenese žádný pravidelný výnos a jsou s jeho držením spojené i nemalé náklady.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.