Robert Grantham je britský investor, spoluzakladatel a hlavní investiční stratég bostonské společnosti Grantham, Mayo & van Otterloo (GMO). Grantham je také hlasitým kritikem vládních reakcí na globální finanční krizi v letech 2007 až 2010. Investor, který na počátku 70. let 20. století založil jeden z prvních indexových fondů na světě, je považován za věčného medvěda, který pravidelně varuje před bublinami na finančních trzích a ke slovu se hlásí opět nyní.

“Důvěra investorů ve Federální rezervní systém se stala tak neotřesitelnou, že ani nejvyšší inflace za posledních třicet let nestačí k tomu, aby způsobila výprodej aktiv. Něco takového jsme ještě nezažili. Každý býčí trh před tímto byl spojen s nízkou inflací,” řekl Grantham v pořadu Wall Street Week televize Bloomberg.

Vysoké ceny energií, bydlení, potravin a dopravních prostředků podpořily růst spotřebitelských cen, což vyvolalo tlak na představitele Fedu, aby zvážili ukončení téměř nulových úrokových sazeb dříve, než se očekávalo, případně omezili nákup dluhopisů rychleji, než bylo oznámeno začátkem listopadu. Americká centrální banka si však zatím stojí za svými rozhodnutími.

Třiaosmdesátiletý Grantham uvedl, že americká centrální banka opakovaně nadměrně stimulovala ekonomiku, nafoukla technologickou bublinu v roce 2000, bublinu na trhu s bydlením před finanční krizí v roce 2008 a vytvořila šílenství na dnešním akciovém trhu s divokými pohyby meme akcií.

“Poučili se? Rozhodně ne. Fed podle mého názoru od dob Paula Volckera neudělal nic správně,” prohlašuje Grantham.

V komentáři pro investory GMO k vývoji trhu za třetí čtvrtletí vydaném minulý měsíc sdělil, že dnešní prudký růst akciových trhů připomíná období před splasknutím technologické bubliny, kdy klienti a poradci GMO ztráceli trpělivost s výkonností fondů společnosti. Pravděpodobně se však také snažil ospravedlnit bídnou výkonnost jeho fondu v letošním roce. Vlajkový fond firmy Benchmark-Free Allocation Fund, který usiluje o výnosy o pět procentních bodů vyšší než míra inflace, dosáhl letos výnosu 2,2 %, čímž drtivě zaostal za 26% růstem indexu S&P 500.

Většinu historie jsou hlavní třídy aktiv ve vzájemném poměru přiměřeně oceněny. Správnou reakcí je investovat do aktiv, která jsou podle srovnání levnější, a doufat, že srovnání jsou správná. S dostatečnou dovedností při hodnocení jednotlivých cenných papírů může aktivní investor očekávat, že tyto fáze přežije bez úhony s určitým malým nadvýnosem vůči průměru. Malým nadvýnosem, protože příležitosti samy o sobě jsou malé. Dokonce lze říct, že alokace aktiv v této fázi trhu pravděpodobně nebude příliš důležitá. Investor si možná dokonce vystačí s pasivním investičním přístupem.

Skutečné potíže s alokací aktiv však nastávají ve zbývajících obdobích, kdy se ceny aktiv vzdalují od reálné hodnoty. Na medvědích trzích to není tak zlé, protože významné medvědí trhy bývají krátké a brutální. Skutečný problém nastává na významných býčích trzích, které trvají roky. Dlouhé, pomalu hořící býčí trhy mohou strávit mnoho let nad reálnou hodnotou a dokonce dva, tři nebo čtyři roky daleko nad ní. A když je růst cen velmi rychlý, typicky ke konci býčího trhu, netrpělivost investorů je následována úzkostí a závistí – není nic vrcholně dráždivějšího než sledovat, jak vaši sousedé bohatnou- Na trhu se objevuje FOMO.

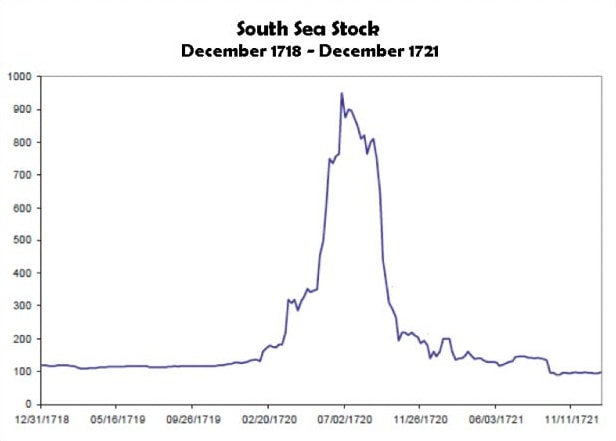

Britský investor před extrémním ohodnocení některých aktiv varuje už delší dobu: “Dlouhý býčí trh od roku 2009 konečně dozrál v plnohodnotnou epickou bublinu. Domnívám se, že tato událost, která se vyznačuje extrémním nadhodnocením, explozivním růstem cen, obrovským počtem nových IPO a hystericky spekulativním chováním investorů, bude zapsána jako jedna z největších bublin finanční historie hned vedle jihomořské bubliny, krachu z roku 1929 a dotcom bubliny z roku 2000. Na těchto velkých bublinách se vydělává, ale především ztrácí bohatství. Úprava portfolia tak, abyste se vyhnuli nejhorší bolesti při prasknutí velké bubliny, je totiž pravděpodobně to nejtěžší.”

Zdroj: victorian-era.com

Nafouknutí a splasknutí jihomořské bubliny

Grantham však pokračuje: “Tato bublina však v pravý čas splaskne, bez ohledu na to, jak moc se ji Fed snaží podpořit, což bude mít následně devastující dopady na ekonomiku a na portfolia. Nenechte se mýlit – pro většinu dnešních investorů to může být dost možná nejdůležitější událost investičního života. Mluvím-li jako starý student a historik trhů, je to intelektuálně vzrušující a děsivé zároveň. Je ctí projít si takovým trhem ještě jednou.”

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nicpodstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Jakou váhu mají Granthamova slova?

Předvídat, kdy bublina praskne, je náročné a vždy to není pouze o ocenění. Všechny předchozí bublinové trhy byly extrémně nadhodnocené, stejně jako tento trh. Nadhodnocení je nutnou, nikoliv však postačující podmínkou jejich prasknutí. Odhadnout týden, měsíc nebo čtvrtletí, kdy dojde k vrcholu, je všechno, jen ne možné.

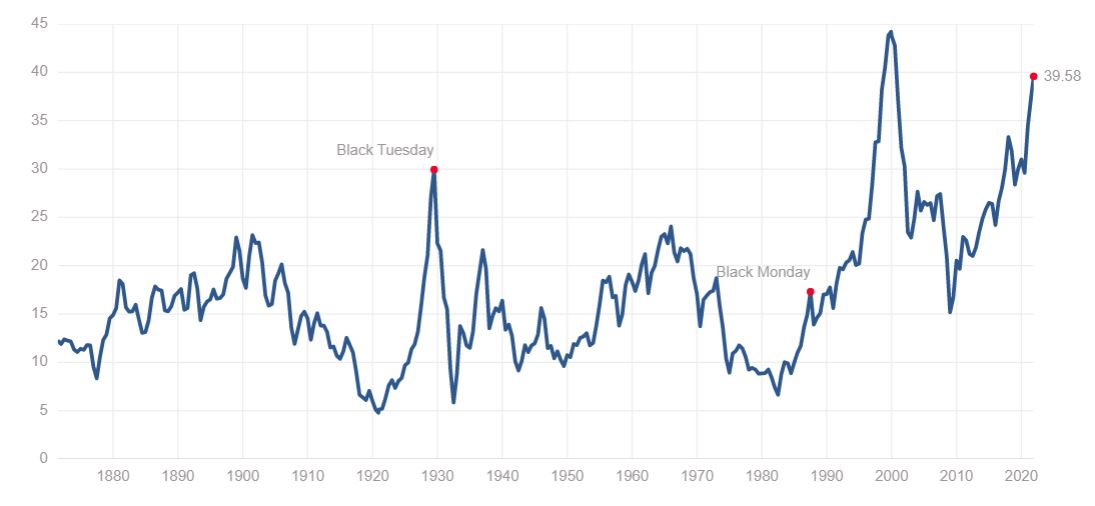

Podíváme-li se na ohodnocení amerického trhu optikou Shillerova P/E ratia (více o ukazateli se dozvíte v tomto komplexním článku), vypadá index S&P 500 jako časovaná bomba. Vyšší hodnoty dosahovalo pouze v období dotcom bubliny. To ovšem platí už déle než 12 měsíců a trhy stále rostou.

Zdroj: multpl.com

Historický vývoj Shillerova P/E ratia indexu S&P 500

A jak se daří vlastně v předvídání bublin samotnému Granthamovi? Byl poměrně blízko k tomu, aby odhadl vrchol býčího trhu v roce 2008, a trefil se do minima medvědího trhu na začátku roku 2009, což vyjádřil svým článkem: REINVESTING WHEN TERRIFIED.

V případě japonské bubliny však vystoupil z trhu v roce 1987 tři roky před splasknutím bubliny, když japonské akcie tvořily více než 40 % globálního akciového indexu a prodávaly se za více než 40násobek zisku. Japonský trh se však nakonec dostal na 65násobek zisků.

Podobně koncem roku 1997, když index S&P 500 překonal svůj předchozí vrchol z roku 1929, tedy 21násobek zisků, rychle prodal pozice v amerických akciích a pak s hrůzou sledoval, jak se trh při rostoucích ziscích dostal na 35násobek.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.