Investoři jsou asi smutní, že rok 2021 skončil. Benchmark amerického akciového trhu index S&P 500 více než dvojnásobně překonal svůj průměrný roční výnos a neprodělal horší korekci než 5 %. Byl to skutečně poklidný a velmi ziskový rok.

Jakmile však otočíme list a podíváme se do začátku roku 2022, je docela možné, že americký trh ztratí svůj lesk. Níže uvádíme 7 důvodů, proč by se akciový trh mohl z kraje letošního roku propadnout.

1. Problémy s dodavatelským řetězcem kvůli omikronu

Nejzřetelnější překážku pro index S&P 500 představuje pokračující šíření variant koronaviru, z nichž nyní převažuje omikron. Problémem je, že neexistuje jednotný globální přístup, jak nejlépe omikron omezit. Zatímco některé země nyní nařizují očkování, jiné zavádějí jen malá omezení, pokud vůbec nějaká.

Díky velkému rozptylu v zaváděných opatřeních jsou největším rizikem pro Wall Street přetrvávající nebo zcela nové problémy v dodavatelském řetězci. Od technologických a spotřebních firem až po průmyslové podniky, většina odvětví je ohrožena výpadky v provozu, pokud bude globální logistika i nadále svázána pandemií.

Začátkem prosince předseda Fedu Jerome Powell oznámil, že centrální banka urychlí ukončení svého programu kvantitativního uvolňování (QE). QE je zastřešující program odpovědný za nákup dlouhodobých státních dluhopisů a cenných papírů krytých hypotékami.

Snížení nákupů dluhopisů by mělo mít na trhy podobný vliv jako vyšší úrokové sazby, což zase může zpomalit růstový potenciál dříve rychle rostoucích akcií.

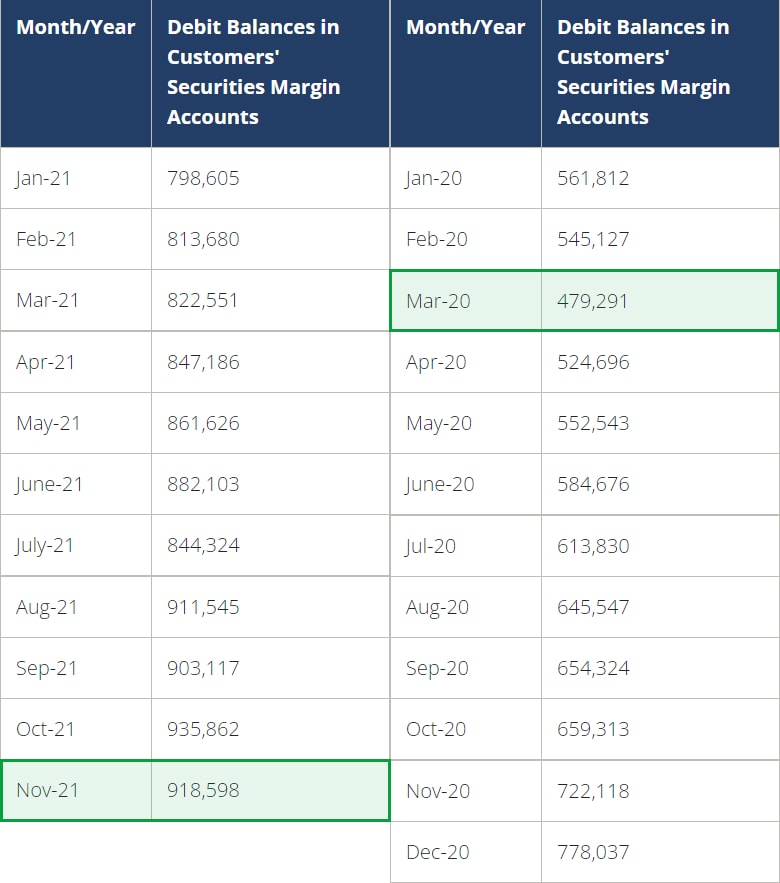

Wall Street by měla být také hluboce znepokojena rychle rostoucím objemem marží, což je množství peněz, které si americké instituce nebo investoři půjčili s úrokem na nákup nebo shortovánícenných papírů.

V průběhu času je naprosto normální, že výše nesplaceného maržového dluhu stoupá. Od března 2020 se však jeho výše téměř zdvojnásobila a nyní dosahuje téměř 919 miliard dolarů, jak vyplývá z listopadových údajů Financial Industry Regulatory Authority.

Za posledních 26 let došlo pouze ke třem případům, kdy nesplacený maržový dluh vzrostl během jediného roku alespoň o 60 %. Stalo se tak jen několik měsíců před splasknutím dotcom bubliny, téměř bezprostředně před finanční krizí a v roce 2021. Pokud se akcie na začátku roku 2022 budou pohybovat níže, vlna výzev k uhrazení marže by mohla situaci ještě zhoršit.

Zdroj: finra.com

Vývoj nesplaceného maržového dluhu na amerických obchodních účtech v letech 2020 a 2021

4. Sektorová rotace

Poznámka

Někdy se akciový trh propadá ze zvláštních důvodů. Jednou z takových možností je sektorová rotace. Jednoduše to znamená, že investoři přesouvají peníze z jednoho sektoru trhu do jiného.

Na první pohled by se zdálo, že široce založený akciový index, jako je S&P 500, sektorová rotace nerozhází. Není však žádným tajemstvím, že v čele růstu od dna medvědího trhu z března 2020 stojí především růstové akcie v technologickém a zdravotnickém sektoru. Nyní, když jsme již dávno překročili hranici jednoho roku od tohoto dna, by nebylo až tak překvapivé, kdyby investoři vybrali některé zisky u společností s prémiovým oceněním a přesunuli část své hotovosti do bezpečnějších hodnotových investic nebo dividendových akcií.

Pokud investoři začnou dávat přednost hodnotovým a dividendovým akciím před růstovými, není pochyb o tom, že se index S&P 500, jehož složky jsou vážené dle tržní kapitalizace, ocitne pod tlakem.

Zdroj: tradingview.com

Od začátku oživení amerického akciového trhu jsou technologické akcie výrazným tahounem amerického trhu jako celku – To je vidět na grafu indexu S&P 500 (modrá) a indexu NASDAQ (oranžová)

5. Návrat meme akcií k racionálnímu ocenění

Pátým důvodem, proč by se akciový trh mohl začátkem roku 2022 propadnout, je potenciální propad meme akcií, jako jsou AMC Entertainment a GameStop.

Jedná se o silně nadhodnocené společnosti, jejichž akcie se odpoutaly od špatných provozních výsledků jednotlivých společností. Fed ve své pololetní zprávě o finanční stabilitě upozornil, že existují krátkodobá a dlouhodobá rizika spojená se způsobem, jakým mladí a začínající investoři investují své peníze.

Zpráva zejména zdůrazňuje, že domácnosti, které investovaly do těchto akcií, mají tendenci mít více zadlužené rozvahy. Pokud převládne zdravý rozum a tyto akcie připomínající bublinu začnou splaskávat, nemusí mít tito investoři (využívající navíc hojně finanční páku) jinou možnost než z trhu vystoupit, což povede ke zvýšené volatilitě trhu.

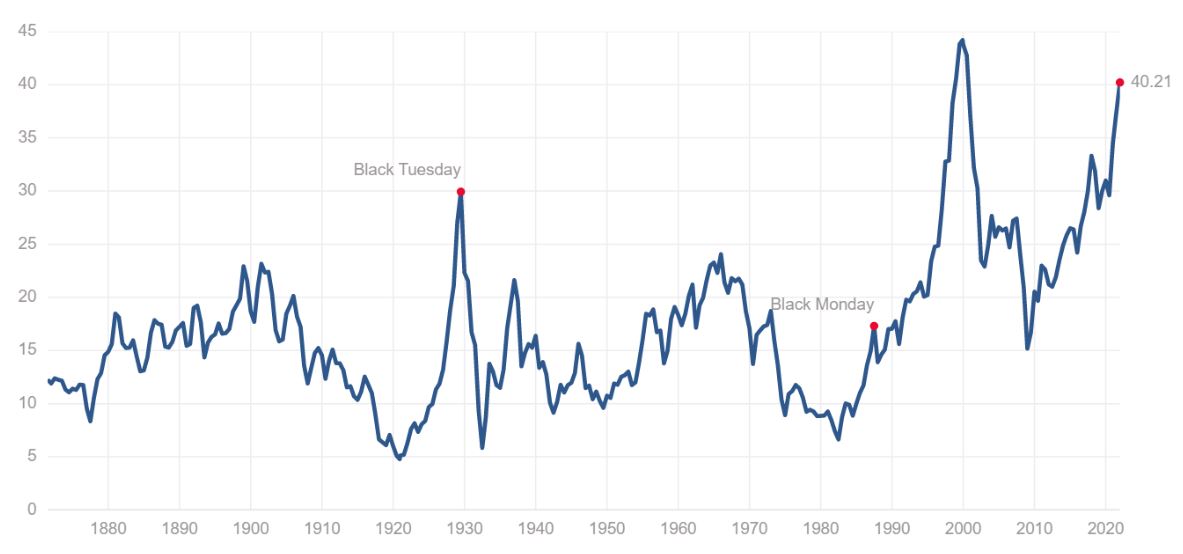

I když ocenění samo o sobě málokdy stačí k tomu, aby poslalo index S&P 500 dolů, historické precedenty naznačují, že mohou mít američtí investoři brzy problémy.

K 29. 12. 2021 činilo Shillerovo P/E ratio indexu S&P 500 40,21 bodů – ukazatel zohledňuje zisky očištěné o inflaci za posledních 10 let. Od nástupu internetu v polovině 90. let minulého století Shillerovo P/E ratio pro index S&P 500 mírně vzrostlo. Jeho současná hodnota je však více než dvojnásobná oproti 151letému průměru, který činí 16,9.

Znepokojivé je, že v každém z předchozích čtyř případů, kdy Shillerovo P/E přesáhlo 30, poklesl index S&P 500 nejméně o 20 %. Wall Street zkrátka nemá dobré zkušenosti s dlouhodobým udržováním extrémních ocenění.

Zdroj: multpl.com

Historický vývoj Shillerova P/E ratia k 29. 12. 2021

7. Historická data hovoří proti investorům

Od roku 1960 došlo v případě indexu S&P 500 k devíti poklesům o 20 % a více. Po každém z předchozích osmi poklesů (tj. bez započtení koronavirového krachu) prodělal index S&P 500 v následujících 36 měsících buď jeden, nebo dva dvouciferné poklesy. Nyní jsme 21 měsíců od minima medvědího trhu z března 2020 a ke dvouciferné korekci širokého tržního indexu jsme se zatím nepřiblížili.

Mějte na paměti, že pokud v brzy dojde k propadu nebo korekci akciového trhu, bude to pro dlouhodobé investory představovat fantastickou příležitost k nákupu. Na americkém trhu stále panuje euforie, krachy a korekce jsou však nezbytnou cenou, kterou všichni platíme za možnost zhodnocovat své peníze na akciovém trhu.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.