Trhy v roce 2020 zažívaly nebývalou volatilitu. Trpěliví investoři však zapsali významné zisky. Pokud bychom řekli, že byl rok 2020 pro investory extrémní, určitě bychom nepřeháněli. Celosvětová pandemie – událost, která se svým ekonomickým dopadem může rovnat snad i s Druhou světovou válkou – vedla k nevídaným zásahům vlád a centrálních bank do fungování trhů.

Kombinace makroekonomického šoku a fiskálních a monetárních reakcí vedla k jedinečnému vývoji na téměř všech trzích.

Pojďme si ve zkratce shrnout, co se odehrávalo v roce 2020 na jednotlivých trzích, jací jsou největší vítězové a poražení roku 2020 a co můžeme v nejbližší budoucnosti očekávat.

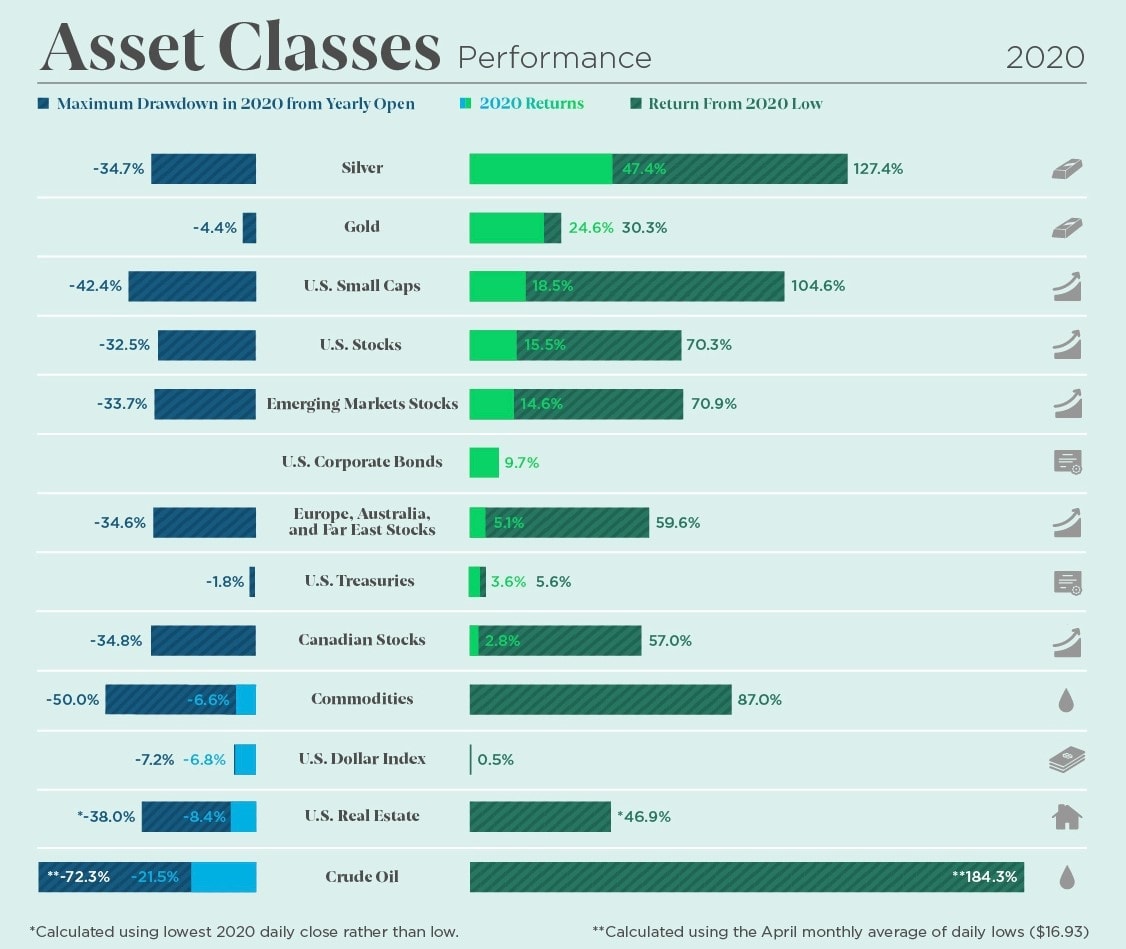

I přes jarní šok se nakonec americkým akciím dařilo v loňském roce nadprůměrně. Small caps připsaly více než 18 % a velké společnosti více než 15 %. Jenom o něco málo hůře se dařilo akciím na rozvíjejících se trzích, které připsaly více než 14 %. O poznání hůře performovaly akcie v Austrálii, Asii a zejména v Evropě, které se nedokázaly z jarního propadu zotavit v takové míře jako ty americké a vzrostly v souhrnu o 5 %.

USA – Celkový růst zastínil rozdíly v jednotlivých sektorech

Není žádným tajemstvím, že akciový trh, zejména ten americký, byl v loňském roce doslova v jednom ohni. Pohled na vývoj indexu S&P 500 za rok 2020 je stále poměrně šokující. Kdo by si v březnu pomyslel, že jeho hodnota bude nyní začínat trojkou a bude mít dokonce blízko k pokoření hodnoty 4 000?

Celkový výkon trhu však maskuje zjevné rozdíly mezi akciemi, které z pandemie těžily a naopak těmi, kterým způsobil covid-19 doslova existenční problémy. Technologické akcie nezřídka rostly o více než 100 %, největší akcie indexu S&P 500 pak připisovaly vyšší dvojciferné zisky. Microsoft, Amazon, Apple, Alphabet a Facebook zaznamenaly v absolutní hodnotě neuvěřitelný růst. V současné době tak tvoří necelých 25 % hodnoty tržně váženého indexu zahrnujícího 500 nejvýznamnějších amerických akcií.

Poznámka

TIP: Zajímá vás více o tom, jak si vedly akcie v roce 2020? Přečtěte si tento podrobný článek.

Zbytek světa psal velmi rozporuplný příběh

Pokud hledáte důvod oblíbenosti amerického akciového trhu mezi investory, loňský rok přinesl další pádný argument.

Nejenomže se jedná o zdaleka nejrozvinutější a nejlikvidnější trh na světě, v loňském roce zcela zastínil zbytek světa s výjimkou akcií rozvíjejících se trhů.

Evropské akcie čekají na slibný rok už desetiletí a v loňském roce jako celek dokonce poklesly. O moc lépe si nevedly ani další populární trhy jako jsou Japonsko a Čína. Pouze čas ukáže, kdy se zavedené pořádky změní, ale zatím stále pokračujeme v zavedených kolejích.

Rok 2020 na pražské burze pak souzněl s vývojem na dalších evropských trzích, růstem v závěru loňského roku však nakonec došlo k dorovnání většiny ztrát. Rok 2020 nakonec zakončila pražská burza se ztrátou “jen” 4,4 %.

Výkonnost jednotlivých tříd aktiv v roce 2020. Zdroj: Visualcapitalist.com

Americké a evropské státní dluhopisy nabízely bídný výnos

Velká pozornost všech investorů byla věnovaná především výkyvům na akciových trzích. Dluhopisy však také zaznamenaly zvýšenou volatilitu, kterou jsme od krize v roce 2008 neviděli.

Investoři pochopitelně hledali bezpečná místa pro své investice, což zvýšilo cenu amerických 10letých státních dluhopisů a posunulo jejich výnosy na historická minima. Výnos se tak propadl z maxima 1,92 % začátkem roku až na 0,32 % v průběhu roku. Na konci roku pak nabízely americké státní dluhopisy výnos 0,93 %.

Výnos 10letých amerických státních dluhopisů za posledních 5 let. (šedivě je vyznačené období současné krize). Zdroj: Macrotrends.net

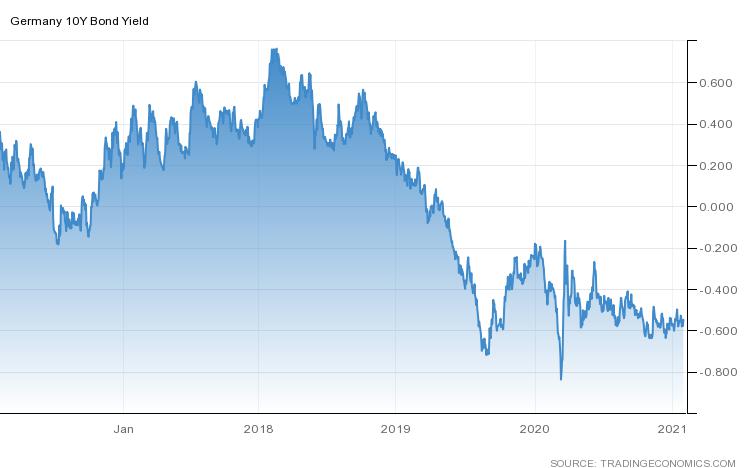

V porovnání s Evropany však mohou být Američané spokojení. Evropské státní 10leté dluhopisy nabízejí dlouhodobě ještě nižší výnos než ty americké. Jak můžete vidět na grafu níže, výnos německých 10letých státních dluhopisů je dlouhodobě záporný. Křivka grafu je jinak poměrně srovnatelná s grafem amerických státních dluhopisů – začátek roku nabízely výnos -0,2 %, v době největší paniky se jejich výnos propadl až na -0,85 % a závěr roku uzavíraly s výnosem -0,55 %.

Výnos 10letých německých státních dluhopisů za posledních 5 let. Zdroj: Tradingeconomics.com

Státní dluhopisy emitované vládami rozvinutých zemí v současné době nakupují především centrální banky a institucionální investoři, kteří například ze statusu svého investičního fondu musí držet část aktiv v dluhopisech. Nezbývá jim tak nic jiného, než investovat do aktiv s minimálním nebo záporným výnosem.

Uvažuje-li drobný investor o diverzifikaci na dluhopisovém trhu, musí se porozhlížet po rizikovějších dluhopisech typu korporátních dluhopisů, případně využít nabídky státních protiinflačních dluhopisů. V loňském roce se však projevilo v plné kráse, že bezpečným přístavem pro vaše peníze a nezbytnou součástí diverzifikace může být zlato.

Komoditní trh za sebou má velmi hektický rok. Zlato dosáhlo na historicky nejvyšší cenu, skvěle se dařilo i stříbru. Pandemickou situací těžce zasažená ropa nakonec dohnala ztráty a zakončila rok na podobné ceně s jakou loňský rok otevírala.

Cena příliš nesledovaných průmyslových kovů – mědi a niklu, které mají v řadě odvětví nenahraditelnou roli pak během roku nepodléhala velkým výkyvům. Pomineme-li však drahé kovy, pak komodity příliš zářný rok nezažily.

Drahé kovy potvrdily svou důležitost v portfoliích investorů

Z tradičních tříd aktiv si drahé kovy v loňském roce vedly vůbec nejlépe. Zlato se obchodovalo v průběhu srpna za historicky nejvyšší cenu. Přestože v druhé půlce roku došlo k mírným výprodejům, stále meziročně jeho cena vzrostla o 24 %.

Stříbro, levnější ze dvou oblíbených drahých kovů, zaznamenalo dokonce 47% růst ceny. Na rozdíl od zlata se však ani nepřiblížilo ke své nejvyšší historické hodnotě téměř 50 dolarů za unci.

Poznámka

TIP: Chcete se dočíst více o vývoji zlata a stříbra v loňském roce a o tom, jak si povedou v budoucnu? Přečtěte si tento komplexní článek.

Loňský rok v plné kráse ukázal, že role zlata, potažmo stříbra, jako uchovatele hodnoty je v portfoliu investora stále nesmírně důležitá. Celosvětová nejistota způsobená pandemií a následné monetární stimuly – “tisknutí” dolarů americkým Fedem – jednoznačně potvrdily, že zlato stále v portfoliích řady investorů tvoří funkci bezpečného uchovatele hodnoty.

Globální akciový index MSCI World zakončil rok 2020 i přes turbulence v jeho průběhu v zisku více než 6 %. Růst amerického akciového trhu pak už byl zmiňován. Většina akciových podílových fondů a ETF tak zakončila rok 2020 v zisku. Konkrétně pak velmi pozitivně dopadly ETF zaměřující se na těžaře zlata, nakupující přímo zlato, případně podílové fondy a ETF se sektorovou orientací na moderní technologie.

Z dalších podílových fondů pak skončily v mírném zisku i dluhopisové fondy. I když výkonost dluhopisových podílových fondů přirozeně neporazila ani inflaci. Komoditní fondy zakončily rok 2020 v mírné ztrátě. Nejhůře si pak vedly globální nemovitostní fondy.

Možná jste už zaznamenali, že jednotlivé podílové fondy či ETF vykazují o něco horší výkonnost oproti jednotlivým třídám aktiv. To je dlouhodobě způsobováno poplatky, které se u podílových fondů dlouhodobě drží mezi 1-3 %. Celková nákladovost ETF investování se pohybuje do 1 %.

Bitcoin se v březnu propadl ruku v ruce s akciemi, v druhé polovině roku však předvedl růst, který byl srovnatelný s růstem na přelomu let 2017 a 2018. Konec roku uzavíral s cenou lehce pod 29 000 dolarů.

Budeme-li se tak dívat na Bitcoin, případně kryptoměny, jako na alternativní třídu aktiv, v loňském roce vykázala vůbec nejlepší výkon.

Největší kryptoměna, za jejímž růstem může stát celá řada katalyzátorů – strach z devalvace dolaru, alternativa ke zlatu jako bezpečnému uložišti hodnoty a euforie na trzích – do značné míry také kopírovala svůj historický vývoj.

Po předchozích halvincích, které se odehrávají přibližně každé 4 roky, následoval v listopadu 2012 i červenci 2016 více než 1000% růst. Poslední halving bitcoinu se přitom odehrál v květnu loňského roku… Jaký bude další vývoj tohoto velmi volatilního aktiva je náročné předpovídat, více informací vám však může poskytnout tato predikce na vývoj kryptoměn v roce 2021.

Forex ve znamení snižování úrokových sazeb a kvantitativního uvolňování

Forexový trh byl v roce 2020 do značné míry ovlivňovaný zásahy centrálních bank. Vzhledem k probíhající pandemii bylo třeba podporovat ekonomiky ve všech koutech světa. Centrální banky tak hromadně přistupovaly ke snižování úrokových sazeb.

Když se ekonomika dostane do problémů, je snižování úrokových sazeb oblíbeným nástrojem na její podporu. Problémem posledních let však byla jejich obecně nízká hladina.

Vzhledem k minimálnímu prostoru přistoupil Fed ke snížení úrokové sazby až na hodnotu 0,25 %. Podobně reagovaly i další významné centrální banky po celém světě – ECB snížila úrokovou sazbu na 0 %, japonská centrální banka na -0,1 % a švýcarská centrální banka dokonce na -0,75 %.

Úrokové sazby okolo nuly, případně v záporu, byly dlouhodobě považovány za nepředstavitelné, dnes se však staly realitou a podle vyjádření centrálních bank by nemělo dojít v nejbližší době ani k žádným výrazným změnám směrem výše.

Protože se úrokové sazby dostaly až na nulu, další prostor pro nastartování ekonomiky už nenabízely. Proto se americká i evropská centrální banka uchýlily v loňském roce také k masivnímu “tisknutí peněz”. Do ekonomiky nalily miliardy dolarů a eur. Monetární politika americké centrální banky nakonec pomohla odvrátit kolaps americké ekonomiky, ale nechtěně vedla také k výraznému růstu amerického akciového trhu a růstu ceny zlata i bitcoinu, kam se lidé rozhodli investovat své peníze, aby je ochránili před hrozící inflací.

Poznámka

TIP: Zajímá vás více informací o tom, jak si vedly jednotlivé měnové páry v roce 2020? Přečtěte si tento článek.

Výhled na rok 2021 a dále do budoucna

Výhled na letošní rok je velmi nejistý a do značné míry závisí na tom, jak se jednotlivé ekonomiky popasují s pandemickými otřesy.

Ocenění amerických akcií se zdá dle konvenčních oceňovacích měřítek nafouknuté. Výnosy státních dluhopisů jsou nezřídka stlačeny až do červených čísel a prognózy zisků řady společností se rovnají luštění z kávové sedliny. K tomu musíme připočítat i stále výraznou míru šíření koronaviru, která se navíc objevuje i v nových mutacích.

Měli bychom tak očekávat poměrně nerovnoměrné oživení trhů v závislosti na tom, jak se jednotlivým státům a regionům podaří popasovat se stále probíhající pandemií.

I přes vysoké ocenění zatím zůstávají americké akcie velmi populární. Evropské akcie se začaly zotavovat díky novinkám o vakcínách, případný budoucí růst ale musí být podpořen také zisky.

Co se týče zlata, jsou vyhlídky na globální ekonomické oživení stále poměrně nejasné, lze tak pravděpodobně očekávat, že žlutý kov bude i v letošním roce plnit funkci bezpečného přístavu. I když může negativně na jeho cenu působit snížení geopolitického rizika, pokud zaujme americký prezident Joe Biden smířlivější stanovisko ohledně americko-čínských obchodních vztahů.

Výhled do budoucna závisí na několika klíčových faktorech, jako je průběh pandemie, vývoj globálních úrokových sazeb a změny v monetárních politikách centrálních bank.

Promlouvat do vývoje mohou i případné další fiskální stimuly jednotlivých světových vlád.

Dojde-li k potlačení pandemie, pak mohou zazářit i průmyslové komodity a případné oživení poptávky může způsobit růst ropy. Do její ceny však mohou promluvit i další proměnné jako je snaha amerického prezidenta o prosazování zelených energií nebo zvýšená nabídka černého zlata na trhu ze strany zemí OPEC.

Známky oživení a růstu ziskovosti mohou způsobit růst cyklických akciových společností, nárůst případů covid-19 a geopolitická rizika a nejistoty mohou naopak způsobit útěk investorů do bezpečí.

Ať už však bude vývoj jakýkoliv, jedinou možností, jak se může investor vůči budoucímu vývoji chránit, je diverzifikace napříč jednotlivými třídami aktiv. Přejeme hodně štěstí při investicích v roce 2021.

Seznam článků shrnujících vývoj jednotlivých trhů v roce 2020:

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.