Důchodový systém v České republice je postaven na dvou pilířích a málokdo dnes ví, co který znamená, a jak v současnosti funguje.

Je důležité porozumět rozdílům mezi oběma pilíři, zjistit, jaký důchod můžete očekávat, a především prozkoumat možnosti, které vám pomohou vaši důchodovou rezervu ještě navýšit.

V různých vyspělých zemích světa fungují odlišné penzijní systémy. Existují rozdíly ve výpočtech státních důchodů, v možnosti odejít do předčasného důchodu, v důchodovém věku apod.

Nejvíce se odlišují v míře zapojení občanů v povinném penzijním systému. Kombinací je systém o třech pilířích a nejvíce se o něm mluví.

Jak funguje penzijní systém v Česku?

Důchodový systém v České republice je založen na dvou pilířích, přičemž druhý pilíř byl po svém zániku nahrazen třetím pilířem.

První pilíř je povinný pro každého českého občana, přičemž za určitých podmínek je dobrovolný. Každý občan ČR v produktivním věku odvádí státu 28 % své hrubé mzdy, přičemž zaměstnanci platí 6,5 % a 21,5 % za ně odvádí zaměstnavatel, zatímco OSVČ platí celou částku sami.

Druhý pilíř – důchodové spoření: Tento dobrovolný systém, zavedený v roce 2013, umožnil jednotlivcům odvádět část svých příjmů do penzijního fondu. Účastníci si mohli vybrat ze čtyř investičních strategií, ale systém byl na konci roku 2015 ukončen.

Třetí pilíř – osobní spoření a investice – představuje úspory a osobní investice jednotlivce. Nahradil druhý pilíř po jeho zrušení.

Další možností je penze zcela veřejná, nebo zcela soukromá. Tří pilířový penzijní systém dobře funguje například ve Švýcarsku, Finsku, Austrálii nebo na Novém Zélandu.

V České republice byl zaveden v roce 2013, aby se o tři roky později jeden pilíř zrušil a zůstaly už jen dva.

Náš současný důchodový systém neřeší jen jeden zákon, ale upravuje ho hned několik právních předpisů.

Vývoj penzí v ČR prošel několika reformami. Jednou z nejvýznamnějších v novodobé historii byla Malá důchodová reforma, která (mimo dalších změn) zvyšovala penzi lidem s vyššími příjmy.

Dále pak Velká důchodová reforma, kdy byl zaveden druhý důchodový pilíř.

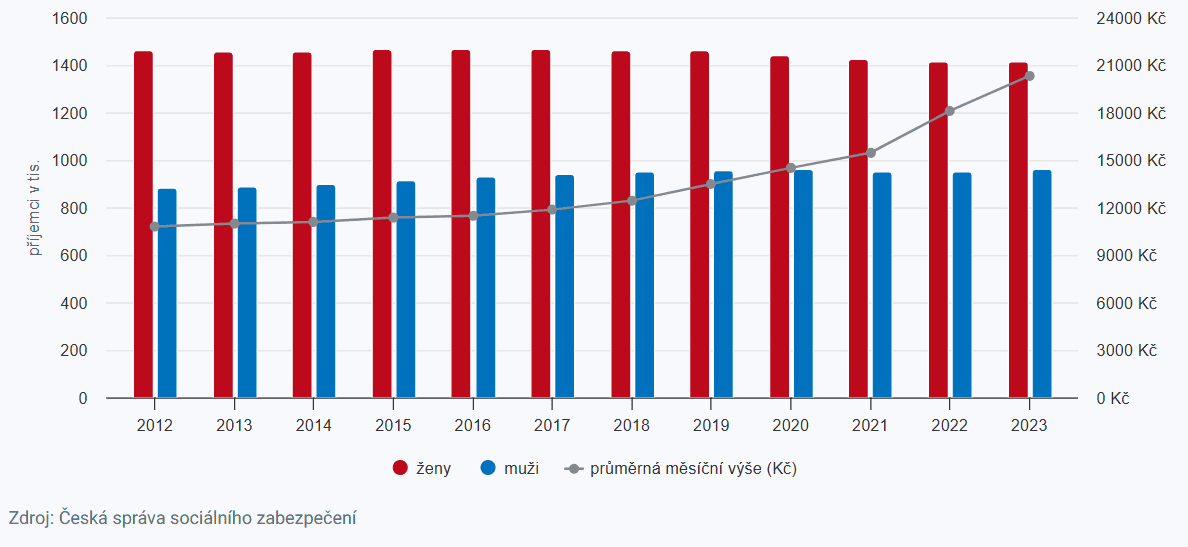

S postupem let se také výrazně měnily průměrné částky důchodů s rozdílem u mužů i u žen, jak ukazuje následující graf.

Zdroj: https://csu.gov.cz/

Vývoj výše starobních důchodů od roku 2012 – 2023.

Zajímá vás, kolik máme aktuálně důchodových pilířů a jak který z nich funguje? Jak šetřit na důchod po svém a nespoléhat se na stát? To a mnohem více se dozvíte v dnešním článku.

První důchodový pilíř neboli tzv. Důchodové pojištění je při splnění určitých podmínek povinné pro každého občana ČR (jen v určitém rozsahu je dobrovolné).

Podle zákona je jednotné pro všechny pojištěnce (zaměstnance, OSVČ, členy družstev a další).

Info

V České republice každý v produktivním věku odvádí na sociální pojištění 28 % hrubé mzdy. U zaměstnanců je tato částka rozdělena – 6,5 % odvádí zaměstnanec a 21,5 % zaměstnavatel. OSVČ si celou částku 28 % hradí samy.

Tuto penzi dostává občan od státu a funguje zde princip zásluhovosti a princip solidarity.

Princip zásluhovosti znamená, že pokud jste předchozí roky pracovali za vysoké příjmy a měli vysoké odvody, dostanete na důchod více peněz.

Na druhou stranu vyšší důchod znamená jeho pomalejší růst (princip solidarity).

Důchodový věk a nárok na starobní důchod vznikají dosažením důchodového věku, který se podle novely zákona postupně zvyšuje na 67 let pro osoby narozené po roce 1988.

Poznámka

U žen narozených do roku 1972 závisí důchodový věk také na počtu vychovaných dětí. Předčasný důchod je možný nejdříve tři roky před dosažením důchodového věku.

II. Důchodový pilíř

Důchodové spoření bylo dobrovolné. Pokud do něj chtěl někdo vstoupit, nemusel odvádět část odvodů (3 % z hrubé mzdy) do státního průběžného systému, ale do penzijního fondu, který peníze zhodnocoval a spravoval.

K obnosu musel zájemce poslat ještě další 2 % (z čisté mzdy).

Účastník si mohl zvolit jednu ze čtyř investičních strategií, které se lišily mírou rizika a pravděpodobnou výnosností.

Nevýhodou tohoto typu spoření byla nemožnost z něj vystoupit a nemožnost peníze předčasně vybrat.

Účastník měl možnost si vybrat, zda chce peníze čerpat jako klasickou penzi, bude se po jeho smrti vyplácet po tři roky pozůstalým, nebo se zbytek peněz převede do dědictví.

Jedná se o úspory a vlastní investice občana. Penzijní připojištění bylo ukončeno na konci roku 2012 a členové byli převedení do transformovaných fondů.

Penzijko bylo od roku 2013 bylo nahrazeno Doplňkovým penzijním spořením, které je vedené v tzv. účastnických fondech.

V těch oproti transformovaným fondům chybí garance nezáporného hodnocení a nárok na výsluhovou penzi.

Na druhou stranu Doplňkové penzijní spoření nabízí větší flexibilitu, umožňuje volbu mezi různými investičními strategiemi, které lze jednou ročně zdarma změnit.

Do účastnických fondů mohou přejít i klienti transformovaných fondů.

Peníze lze na těchto fondech vybrat po nástupu do důchodu, zhodnocují se konzervativním i dynamickým způsobem a existují různé možnosti výplaty.

Změny ve spoření od roku 2024

Od roku 2024 došlo k významným změnám v penzijním spoření.

Rozhodlo se o prodloužení minimální doby spoření, zvýšení maximálního státního příspěvku na 340 Kč (při vkladu 1 700 Kč měsíčně) a zvýšení minimální měsíční úložky na 500 Kč pro získání příspěvku.

Starobní důchodci nově nemají nárok na státní příspěvek, ale byl navýšen možný daňový odpočet.

Tento typ spoření nabízí vyšší potenciál zhodnocení (až 20 %), je však spojen s větším rizikem a volbou investiční strategie.

Změny vstoupily v platnost postupně od 1. ledna a 1. července 2024.

Ukončení penzijního spoření

Mimo limitu výběru 60 let je zde také nutná platba penzijka alespoň pět let (u smluv do 31. prosince 2023) a více než 10 let (u smluv od 1. ledna 2024).

Když ho ukončíte předčasně, nedostanete státní příspěvky a musíte doplatit daňové odpočty, pokud jste uplatnili.

TIP

Alternativně můžete po minimálně 2 letech spoření požádat o tzv. odbytné.

V tomto případě však nezískáte státní příspěvek a budete muset vrátit uplatněné daňové odpočty. Také bude nutné doplatit daň z výnosů a příspěvků zaměstnavatele.

Existují 2 varianty, jak lze peníze vybrat dříve bez poplatků

1. Ve smlouvě může být sjednána tzv. výsluhová penze

Pokud jste vložili peníze alespoň 180krát (tj. 15 let spoříte), můžete čerpat 50 % z naspořené částky nehledě na vašem věku. Výsluhová penze může být sjednána v penzijním připojištění.

2. Ukončení i za cenu vrácení státních příspěvků

Přestože budete muset vrátit státní příspěvky, můžete penzijko zrušit a zůstanou vám příspěvky od zaměstnavatele.

Pro ty z vás, kterým zaměstnavatel přispívá vysokou částkou poměrem k vašemu vkladu, to je zajímavá příležitost.

Spoléhat se jen na stát, že se o vás ve stáří postará, je velmi rizikové a obecně se doporučuje starat se o peníze na svou penzi aktivně sami v produktivním věku.

Základem je spořit si a vhodné je i kvalitní investování.

Pokud byste si rádi na důchod přilepšili prostřednictvím pasivního příjmu, zkusit můžete v poslední době velice oblíbené ETF (burzovně obchodované fondy).

Podílové fondy a nemovitosti

Pro konzervativní investory, což lidé v České republice jsou z velké většiny, je vhodné zařadit do portfolia podílové fondy, které lze v dlouhodobém investičním horizontu doporučit jako způsob šetření na důchod.

Velkým pozitivem tohoto nástroje je likvidita. Navíc zde můžete začít už od velmi nízkých částek a s minimálními poplatky.

Je ovšem potřeba počítat s tím, že v případě splácení hypotéky platíte dodatečné náklady v podobě úroků a vysoké ceny nemovitostí koupi příliš nenahrávají.

Někdy je taktéž problém sehnat solidní nájemníky a musíte počítat s nutnými opravami. Pro běžnou domácnost tato investice tak úplně vhodná není.

Osvědčeným způsobem, jak vydělat na klidné stáří, jsou investice do akcií – především ty dividendové pak nabízí celkem zajímavý pasivní příjem.

Mnoho Čechů ovšem vnímá akcie jako příliš riskantní, a tak není tento prostředek u nás příliš oblíbený.

V dlouhodobém horizontu jsou ovšem při správné volbě velmi výnosnou variantou.

Na závěr musíme zmínit ještě oblíbené drahé kovy, především zlato. Patří k tradičním a oblíbeným možnostem. Zlato je relativně stabilní a mnoho lidí jej považuje za jistotu. Do zlata lze investovat pravidelně s různě vysoký finančním obnosem.

Ať už se rozhodnete spořit na důchod jakýmikoliv způsoby, není vhodné se zaměřovat pouze na jeden způsob, ale raději kombinovat více možností, tedy diverzifikovat.

Tato rada se týká zejména investic. Kombinujte méně a více rizikové investice, abyste vydělali a zároveň vhodně pokryli riziko.

Protože pro laika mohou být vhodně poskládané investice oříškem, nebojte se obrátit na odborníky. Důležité je s penězi pracovat a nenechat odpovědnost pouze na státě – tato důvěra by se vám totiž nemusela vyplatit.

Veronika se více než pět let specializuje na analýzu bankovního sektoru a finančních produktů, přičemž na základě toho připravuje podrobné recenze bank a jejich portfolia. Její výzkum v oblasti financí je základem pro její práci na portálu Finex, kde se zaměřuje na poskytování aktuálních a srozumitelných informací, a zvyšování finanční gramotnosti.

Tuto osvětu považuje za klíčovou pro lepší budoucnost jednotlivců i společnosti, a věří, že finanční vzdělání je základem pro finanční nezávislost. Jejím cílem je přispívat k podpoře zájmu o peníze a investice, nabízet čerstvé perspektivy a pomoci čtenářům lépe se orientovat v komplexních finančních tématech.

“Nejlepší investicí je ta do vlastního vzdělání. A právě finanční gramotnost je klíčem k finanční nezávislosti.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.