Kryptoměnový trh v posledních týdnech zažívá obrození. Po poklesu k letošním minimům okolo 4000 dolarů 13. března je cena BTC nyní více než dvojnásobná. Mnozí si tak kladou otázku, co je motorem nynějšího růstu?

Halving za dveřmi

Zejména v kryptoměnové komunitě se hovoří o tzv. halvingu. Ten je naplánován zhruba každé 4 roky a jednoduše řečeno spočívá ve snížení pravidelné emise vytěžených bitcoinů na polovinu. Bitcoin se tak stává vzácnějším aktivem, což by mělo přirozeně zvyšovat jeho cenu.

Z dlouhodobého pohledu je tato premisa jistě relevantní. S halvingem se prostě počítá a ví se o něm dlouho dopředu. Logicky tedy mnoho investorů nebo těžařů bitcoinu s tímto procesem kalkuluje dlouhodobě.

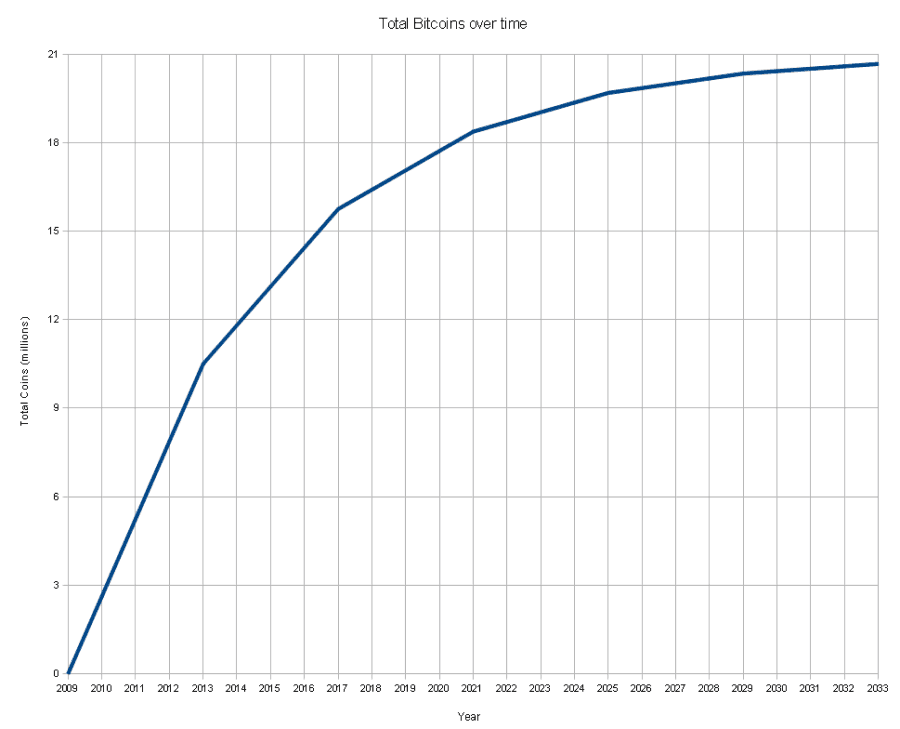

Růst počtu vytěžených bitcoinů v čase. Zdroj: Wikipedia

Trhy však mohou dostat doping k růstu (nebo pádu) z úplně jiných důvodů. Proto je dobré sledovat vývoj kryptoměn v kontextu co nejširšího spektra investičních aktiv.

Akcie v centru pozornosti

Tak jako Bitcoin udává krok a směr kurzů prakticky všech kryptoměn, protože je to tržní kapitalizací zdaleka největší kryptoměna, tak i na celém trhu investičních aktiv hrají prim akcie.

Nejznámější z akciových indexů, americký SP 500, je přitom považován za benchmark, tedy jakýsi lakmusový papírek vývoje akciových trhů.

V akciích mají zainvestováno nejbohatší investoři světa, penzijní fondy či skrze podílové fondy mnoho drobných investorů. Podíly ve společnostech kupují také některé vlády.

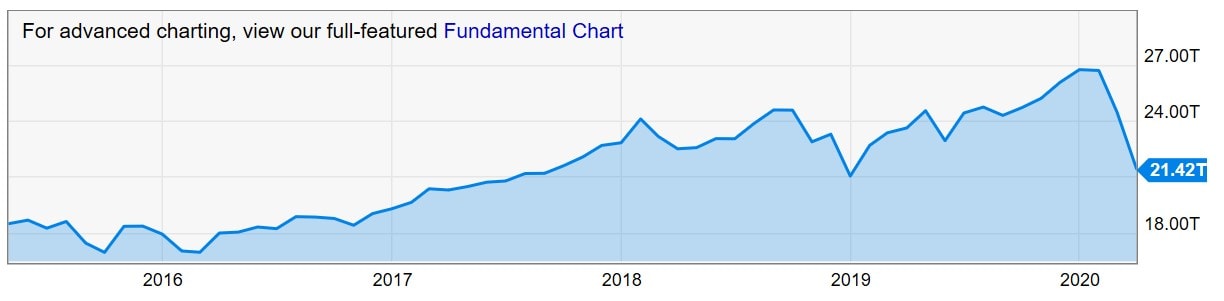

Při svém vrcholu letos v únoru činila celková tržní kapitalizace všech společností v indexu S&P 500 téměř 27 bilionů dolarů. To je zhruba 32 násobek historicky nejvyšší tržní kapitalizace, kterou dosáhl celý kryptotrh na začátku ledna 2018.

Vývoj tržní kapitalizace akciového indexu SP500. Zdroj: ycharts.com

Je proto logické, že jakýkoliv výrazný pohyb ať už vzhůru nebo dolů má vliv i na vývoj cen jiných aktiv, které jsou volně obchodovatelné a mají své místo v portfoliích mnoha významných investorů. Ne jinak tomu bylo v případě posledního propadu akcií na konci února, který doslova spláchnul vše likvidní včetně kryptoměn.

Kryptoměny se etablují mezi tradičními investičními aktivy

Kryptoměny již totiž nejsou jen hračkou geeků, měnou kryptoanarchistů jako alternativy k tradičnímu finančnímu systému nebo omezené skupiny investorů hledajících podhodnocená aktiva.

Za poslední 2 roky se nejen dostaly do povědomí široké veřejnosti, ale především se o ně ve větší míře začali zajímat i subjekty, které tvoří své investiční strategie dlouhodobě v rámci již etablovaných aktiv. A to přímo i nepřímo.

Může se tak jednat o investice do start-upů podílejících se na kryptoměnové infrastruktuře, nabídku úschovy kryptoměn, obchodování futures a jiných derivátů či přímo zapojení se do obchodování na burzách.

Mimo to se objevuje stále více míst, kde lze bitcoinem a jinými kryptoměnami platit, byť se z velké části jedná spíše o PR záležitost.

Nárůst objemu obchodovaných bitcoinových futures na burze CME. Zdroj: CME

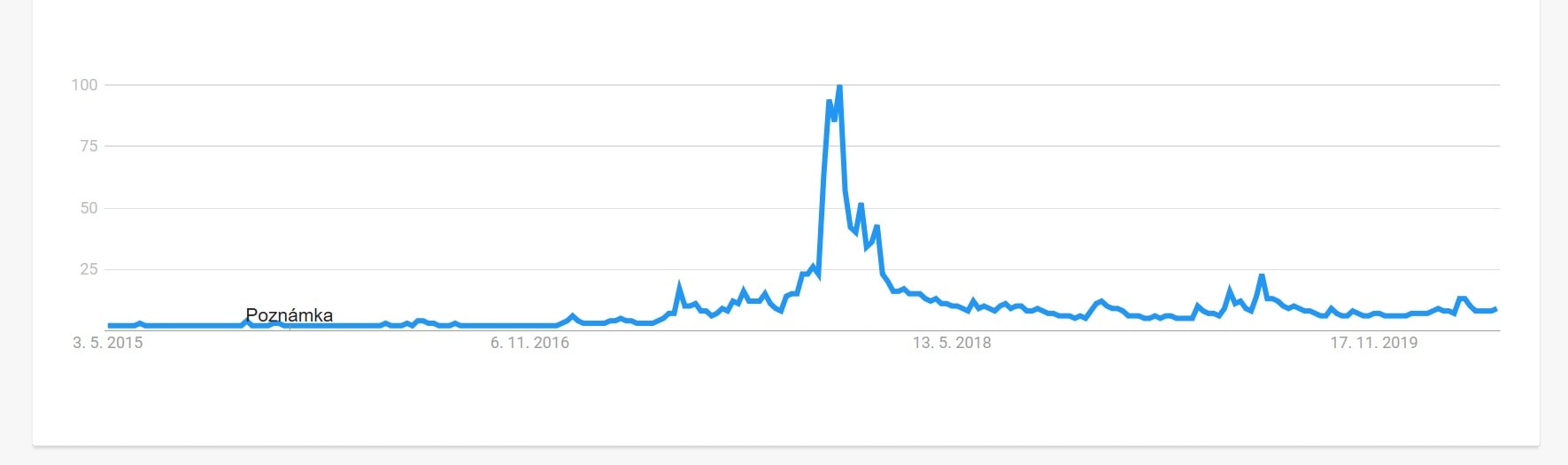

Zájem o slovo “bitcoin” ve vyhledávači Google. Poslední 2 roky je tato kryptoměna mnohem více vyhledávaná než před rokem 2017. Zdroj: Google Trends

Když se kácí les, létají třísky

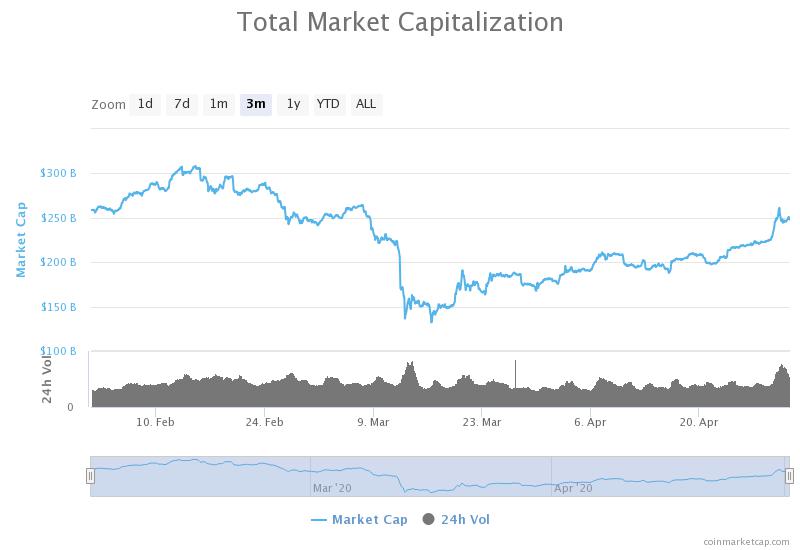

Z velikosti tržní kapitalizace kryptotrhu (v době psaní článku zhruba 250 miliard dolarů) vyplývá, že podíl kryptoměn v investičních portfoliích drtivé většiny investorů bude zatím malý, ne-li minimální.

Malá tržní kapitalizace ale také znamená riziko větší volatility.

Pokud tedy na akciovém trhu došlo k panice, která se projevila ve skokových propadech, byla spousta investorů v případě dlouhých pozic obchodovaných na páku vystavena riziku margin callů.

Tyto hrozící ztráty se pak snažili doslova zalepit z prostředků z trhů, které byly tímto pohybem zasaženy sekundárně právě v důsledku pohybu na primárním trhu. Sem patří i ten kryptoměnový.

Tyto přesuny nezabránily tomu, aby během několika málo týdnů zmizelo z akciového trhu více jak 6 bilionů dolarů. Z toho kryptoměnového takto odteklo “pouhých” 150 miliard dolarů, tedy zhruba polovina. Kryptoměnový trh je navíc vzhledem k menší regulaci ještě více náchylnější k pákovému obchodování a vzniklé ztráty zde tím pádem mohou nabýt procentuálně většího rozsahu.

Propd tržní kapitalizace kryptotrhu v únoru a březnu 2020. Zdroj: coinmarketcap.com

Magická hůlka Fedu

Vzhledem ke krizi likvidity však investoři nepřelévali své prostředky do žádných aktiv. Nejbezpečnějším přístavem se staly samotné peníze. Přítrž dalším propadům učinily svými kroky a sliby centrální banky, nejvýrazněji americký Fed.

Ten oznámil svůj plán kvantitativního uvolňování skrze nákup aktiv bank. Tímto se v půlce března zaručil nakoupit aktiva v hodnotě 700 miliard dolarů. Později své stanovisko ještě přehodnotil s tím, že uvedená částka nebude nijak ohraničena a v uvolňování bude pokračovat do doby, než se ekonomika dostatečně stabilizuje.

Přeloženo, Fed se rozhodl do ekonomiky vypustit neomezené množství nových peněz. Jak ukazuje minulost (a graf níže při náhledu uvedených období), tento krok měl pozitivní vliv na růst ceny akcií. V USA k němu došlo poprvé v listopadu 2008 až březnu 2009. Dále pak v listopadu 2010 až červen 2011 a poslední pak na podzim 2012.

Z technického pohledu se na akciích jednalo o podobnou situaci jako nyní. Akcie zažily silný propad a byly atraktivním artiklem k nákupu. Investoři, kteří vyvedli své prostředky do cashe byli povzbuzeni přílivem nových financí do ekonomiky a ujištěními centrálních bank a vlád o závazku stabilizovat ekonomiku za každou cenu. Akcie začaly růst.

Analogicky k tomu se nyní investoři zaměřili také na další krátkodobě podhodnocená aktiva, včetně kryptoměn (nebo třeba drahé kovy). Tomu pak odpovídá korelace růstu obou aktiv.

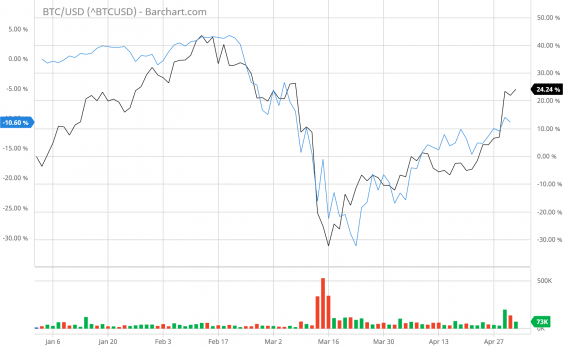

Korelace procentuálního vývoje ceny bitcoinu a hodnoty indexu S&P500 od začátku tohoto roku.

Co bude dál?

Mnozí si teď kladou otázku, bude současný trend pokračovat? Do určité míry jistě ano. Pokud by opět došlo k výraznějších propadům akciových trhů, pak bychom se nejspíše dočkali podobného krátkodobého scénáře i na kryptoměnách. U akcií to však zatím spíše vypadá na korekci po silném růstu, který mnozí analytici hodnotí jako přepálený.

U kryptoměn je nicméně potřeba sledovat i jiné indikátory. Jak jsme zmínili na začátku, tím hlavním je nadcházející halving. A ten může bitcoin a tím i celý kryptotrh v následujících měsících nasměrovat vlastní cestou.

Další institucionalizace kryptotrhu by patrně také mohla na cenu působit prorůstově, alespoň tedy krátkodobě. Tomu by pomohlo například schválení bitcoinových ETF americkými regulátory.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.