Mnoho lidí si stále myslí, že když mají v bance uložený určitý finanční obnos, banka tyto peníze fyzicky drží ve svých trezorech připravené k výběru. Tato představa je však značně zavádějící a nereflektuje současnou realitu fungování bankovního systému.

Zdroj: wikipedia.org

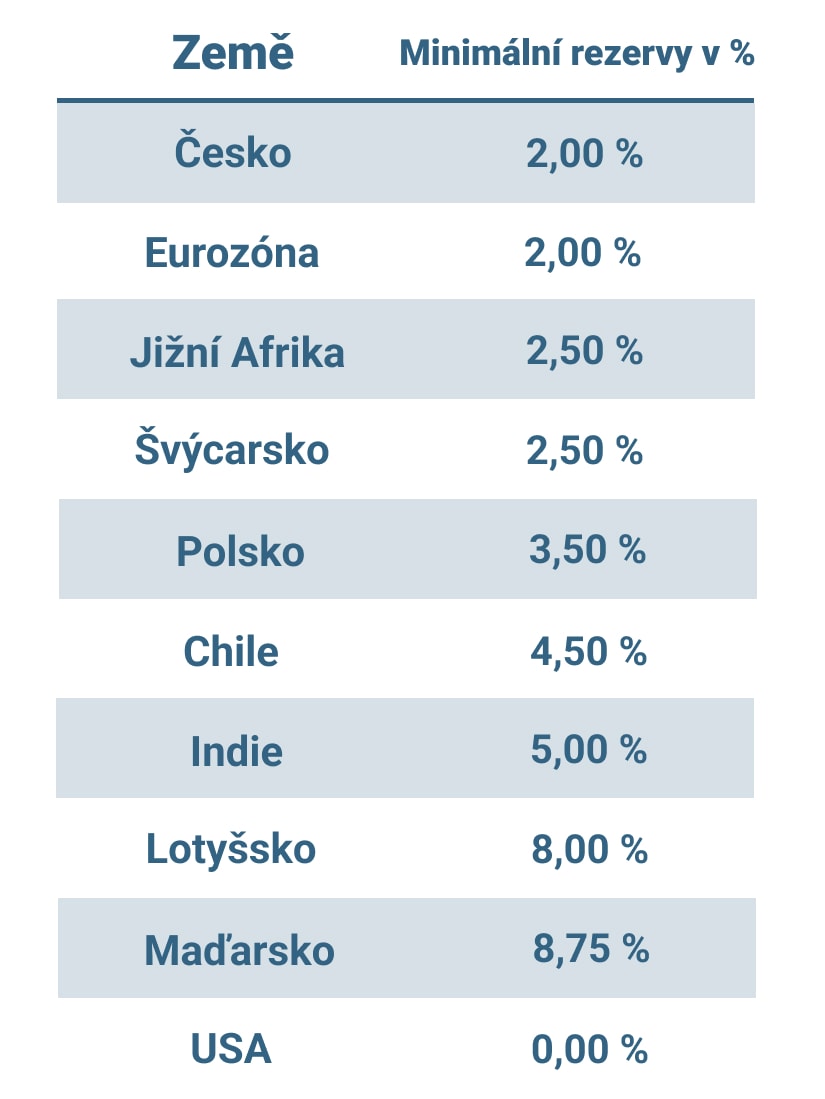

Výše povinných minimálních rezerv komerčních bank ve vybraných zemích

Peníze, které vkládáme do banky, nejsou fyzicky uschovány v trezorech čekající na náš výběr. Ve skutečnosti jsou peníze součástí bankovního systému, kdy si banky ponechávají pouze malou část vkladů ve formě hotovosti – povinné minimální rezervy – a zbytek půjčují nebo investují, aby vytvořily zisky. Tento proces je základním principem fungování moderních bank a důvodem, proč jsou schopny nabízet úvěry a jiné finanční produkty.

Kromě toho si někteří lidé stále myslí, že jsou peníze uložené v bance kryté zlatem. Tato představa pramení z doby, kdy existoval takzvaný zlatý standard, který byl zrušen ve většině zemí během 20. století.

Dnes jsou peníze kryté pouze důvěrou ve stát a jeho centrální banku. Peníze jsou tedy většinově pouze záznamem v elektronických systémech bank, které reflektují naše finanční závazky a nároky.

Cílem tohoto článku je objasnit, jak funguje bankovní systém a co se děje s našimi penězi, když je vložíme do banky. Srozumění se s tím, co se děje s našimi penězi v bance, je klíčové pro pochopení fungování současného finančního systému a naší role v něm jako klientů. Naše peníze neleží nečinně v trezorech, ale jsou aktivně využívány bankami k poskytování úvěrů a investic.

Tímto způsobem banky podporují ekonomický růst a rozvoj. Zároveň je však důležité si uvědomit, že s tímto procesem jsou spojena určitá finanční rizika. Věříme, že po přečtení tohoto článku budete mít jasnější představu o tom, jak banky fungují a jakým způsobem nakládají s penězi svých klientů.

Jedním z nejrozšířenějších mýtů o bankách je předpoklad, že jsou vaše peníze fyzicky uloženy v trezoru banky, kde “čekají” až je zase budete potřebovat. Tato představa je sice lákavá, ale v realitě současného bankovního systému se věci mají jinak.

Banky nepotřebují a ze zákona ani nemusí – viz výše minimálních bankovních rezerv v úvodu článku – držet fyzicky všechny peníze svých klientů. Místo toho udržují pouze určitý podíl vkladů ve formě hotovosti nebo likvidních aktiv, zatímco zbytek peněz je využíván pro poskytování úvěrů a investic. Tímto způsobem banky inkasují zisky z úrokových sazeb a poplatků, které účtují svým klientům za poskytnuté služby.

Když si tedy uložíte peníze na běžný účet, stávají se zdrojem financování pro úvěry a investice, které banka poskytuje ostatním klientům. Ve skutečnosti se na váš účet zaznamenává pouze částka, kterou jste uložili, a banka pak tuto částku použije jako základ pro další finanční operace.

Tento systém umožňuje bankám efektivně fungovat, protože mohou využít peněz svých klientů k financování různých projektů, které podporují ekonomický růst a rozvoj. Současně je důležité si uvědomit, že i když banky neuchovávají veškeré peníze svých klientů ve fyzické podobě, mají povinnost zajistit dostatečnou likviditu, aby mohly splnit své závazky vůči klientům. To znamená, že musí být schopny vyhovět požadavkům na výběr hotovosti nebo převod peněz mezi účty.

Zdroj: bankofengland.co.uk

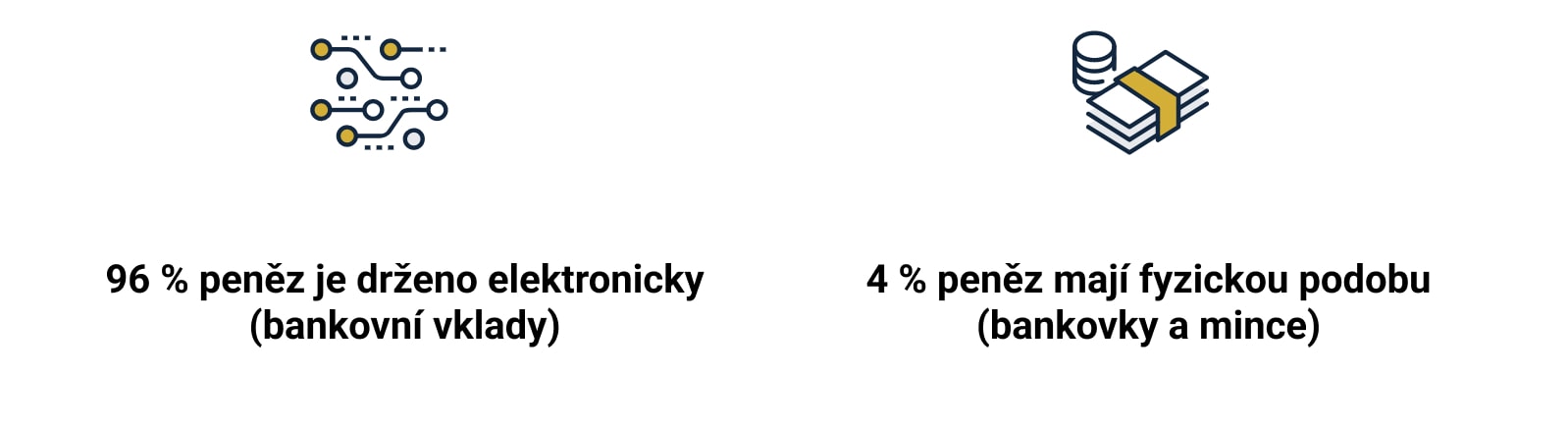

Fyzické peníze tvoří pouze 4 % celkových peněz v oběhu

Peníze nejsou kryté zlatem

Co se týče představy, že jsou peníze v bance kryty zlatem, měli byste vědět, že tento koncept je již dávnou minulostí. Zlatý standard, který spojoval hodnotu měn s určitým množstvím zlata, byl opuštěn. Dnes jsou peníze vytvářeny a regulovány centrálními bankami, které udržují stabilitu měny a usilují o udržení nízké inflace.

Peníze tedy nejsou kryty zlatem, ale spíše důvěrou ve fungování ekonomiky a měnové politiky centrálních bank.

Historický kontext zlatého standardu a jeho zrušení

Zlatý standard byl monetární systém, který byl založen na tom, že měna země byla přímo směnitelná za zlato. To znamená, že občané mohli své peníze vyměnit za zlato v pevném kurzu. Tento systém byl zaveden ve druhé polovině 19. století a přetrval až do 20. století. Díky zlatému standardu byla hodnota peněz pevně spojena se zlatem, což mělo zajistit stabilitu měn a omezit inflaci.

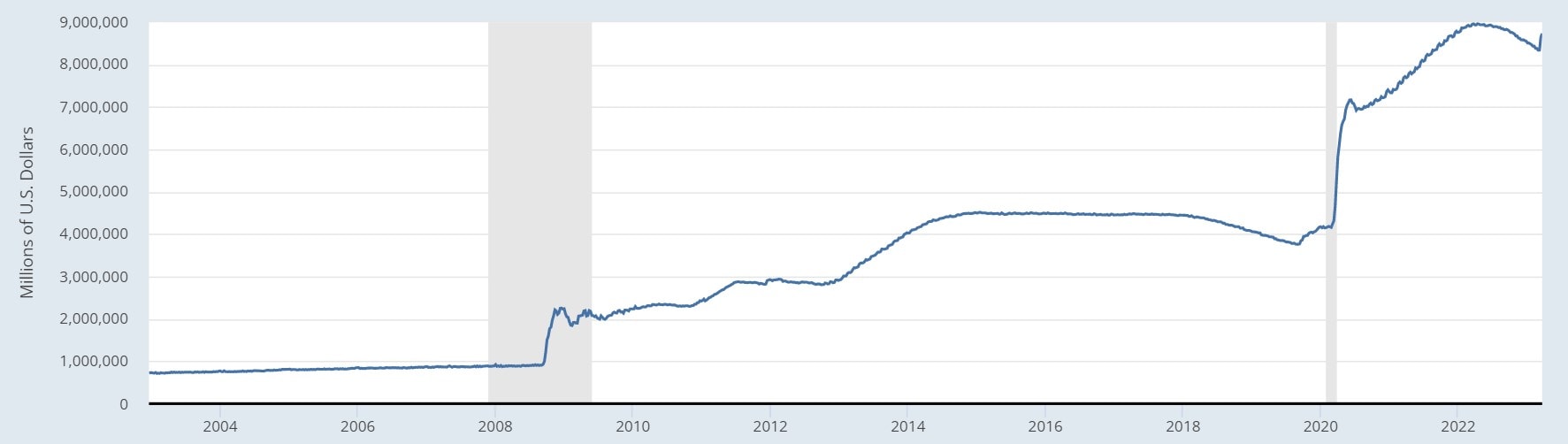

Během 20. století se však ukázalo, že zlatý standard není ideálním řešením. Především způsoboval omezení pro vlády v oblasti monetární politiky, protože jim bránil v kontrole nabídky peněz (jak mohou nyní centrální banky ovlivňovat množství peněz v oběhu, můžete vidět na bobtnající bilanci amerického Fedu). V důsledku hospodářských krizí, jako byla Velká hospodářská krize ve 30. letech 20. století, začaly země opouštět zlatý standard ve snaze zvýšit likviditu a povzbudit ekonomický růst.

Klíčovým momentem byla dohoda z Bretton Woods v roce 1944, kdy se mezinárodní společenství dohodlo na novém měnovém systému. Tento systém zahrnoval použití amerického dolaru jako základu pro mezinárodní obchod a finance. V roce 1971 prezident Richard Nixon oznámil, že Spojené státy ukončí přímou konvertibilitu dolaru na zlato, což vedlo k zániku zlatého standardu a zavedení současného systému fiat měn.

Zdroj: fred.stlouisfed.org

Vývoj bilance Fedu od roku 2004

Současný systém fiat měn a jeho základy:

Fiat měna je měna, která nemá žádnou vlastní hodnotu a není závislá na zlatu ani jiných drahých kovech. Místo toho je její hodnota založena na důvěře veřejnosti v danou měnu a schopnosti vlády garantovat její hodnotu. V současném systému fiat měn tak mají kontrolu nad měnovou politikou a nabídkou peněz centrální banky. Tento systém umožňuje vládám a centrálním bankám větší flexibilitu při řízení ekonomiky, protože mohou ovlivňovat úrokové sazby, inflaci a zaměstnanost.

Jedním z klíčových prvků fiat měny je, že je její hodnota založena na důvěře veřejnosti v měnový systém a vládu, která měnu vydává. Pokud by veřejnost ztratila důvěru v danou měnu, mohlo by dojít k hyperinflaci a zhroucení měny. Proto je pro stabilitu fiat měn nezbytné, aby byly vlády a centrální banky transparentní a zodpovědné ve svých politikách.

Poznámka

Zapamatujte si především toto: Peníze uložené v bance již nejsou fyzicky kryté zlatem, jako tomu bylo v minulosti. Místo toho fungují na základě důvěry ve fiat měnový systém a schopnost centrálních bank zaručit stabilitu a hodnotu měny.

Co se děje s penězi uloženými v bance?

Banky, jako jakákoli jiná komerční organizace, mají za cíl dosáhnout zisku. Tento zisk jim umožňuje pokračovat v poskytování služeb svým klientům a rozvíjet své podnikání. Banky tak využívají peněžní prostředky svých klientů k poskytování úvěrů a investic do různých projektů. Tento proces je základním principem bankovnictví a umožňuje bankám vydělávat peníze na úrocích, poplatcích a zhodnocení investic.

Když si například někdo pořídí hypotéku na koupi nemovitosti, banka mu poskytne potřebné peníze, které částečně pocházejí z vkladů jejích klientů. Banka poté inkasuje úroky z tohoto úvěru, které představují její výnos. Rozdíl mezi úrokovou sazbou, kterou banka účtuje svým dlužníkům, a sazbou, kterou banka platí svým vkladatelům, je zisk banky. Tento rozdíl se nazývá úroková marže.

Stejně tak mohou banky investovat do cenných papírů, jako jsou akcie nebo dluhopisy, a získávat zisky z jejich zhodnocení nebo výnosů.

Kromě úrokových sazeb a výnosů z investic, banky vydělávají také na různých poplatcích, které účtují svým klientům za poskytování služeb. Banky se snaží stanovit poplatky tak, aby byly konkurenceschopné, ale zároveň umožňovaly pokrýt náklady spojené s poskytováním služeb a generovat zisk. Poplatky také mohou mít odstrašující účinek na určité typy chování, jako je časté přečerpávání účtu nebo nezodpovědné využívání kreditních karet.

Princip bankovnictví a jeho důsledky pro peníze klientů:

Současné bankovnictví je systém, který umožňuje bankám půjčovat peníze nad rámec skutečných hotovostních zůstatků, které mají k dispozici. Tento systém funguje na základě předpokladu, že většina lidí nebude chtít vybrat všechny své peníze najednou, což bankám umožňuje půjčovat více peněz, než mají ve skutečnosti na svých účtech.

Minimální rezervní požadavky (povinné minimální rezervy) stanovují centrální banky, které komerčním bankám nařizují udržovat určitou část svých vkladů ve formě hotovosti nebo vkladů u centrální banky. Tento požadavek pomáhá zajistit, že banky budou mít dostatek likvidity na to, aby uspokojily běžné požadavky svých klientů na výběr hotovosti.

Princip současného bankovnictví má pro peníze klientů dva hlavní důsledky:

Díky tomuto systému se peníze “multiplikují” v ekonomice, což zvyšuje celkovou nabídku peněz a podporuje ekonomický růst.

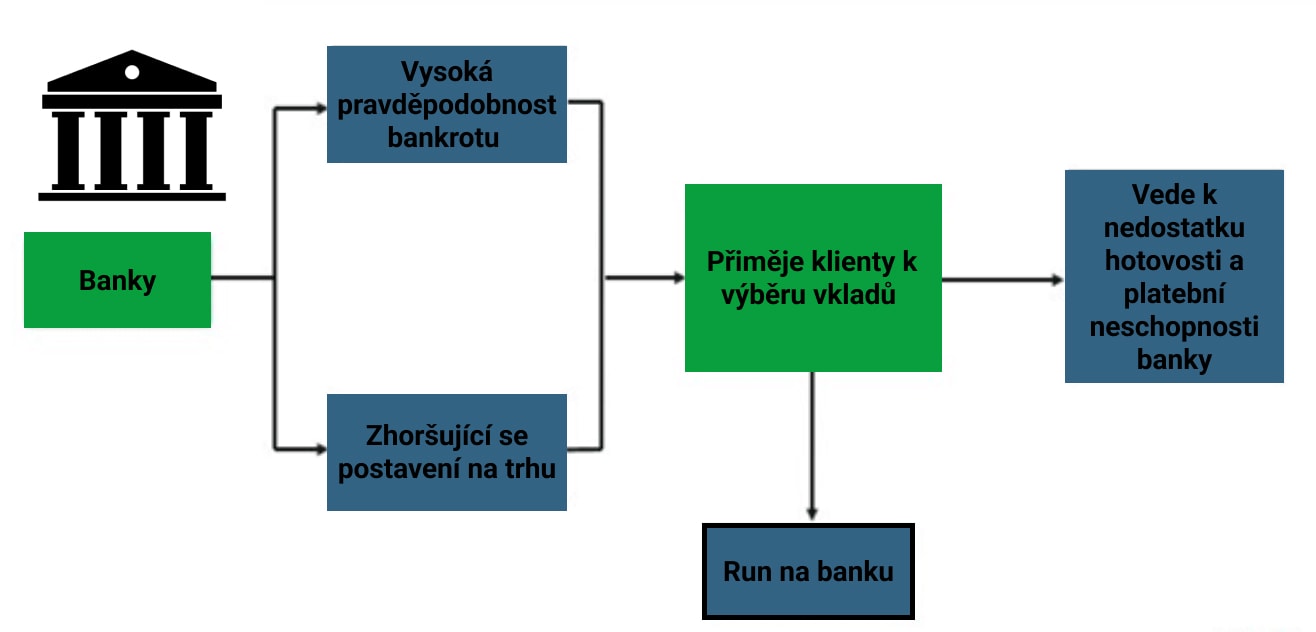

Na druhou stranu, v případě bankovní paniky – runu na banku, kdy velké množství klientů současně žádá o výběr svých vkladů, může banka čelit krizi likvidity. To znamená, že nemusí mít k dispozici dostatek hotovosti, aby vyhověla všem požadavkům na výběr.

V důsledku toho jsou peníze klientů v bance vystaveny určitému riziku. Existuje však celá řada opatření, aby se snížilo riziko ztráty vkladů v případě bankovního selhání.

Role bank jako prostředníků mezi vkladateli a dlužníky je však zásadní pro fungování moderního finančního systému. Banky shromažďují peníze od vkladatelů a tyto peníze poté půjčují dlužníkům na základě určité úrokové sazby. Tímto způsobem přerozdělují finanční prostředky mezi jednotlivé sektory ekonomiky a podporují hospodářský růst.

Zdroj: ct24.ceskatelevize.cz

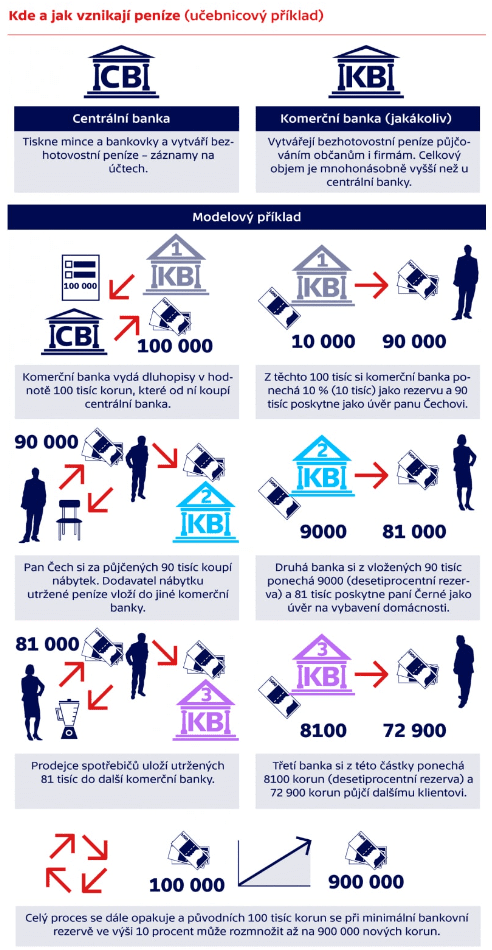

Schéma multiplikačního efektu v bankovnictví

Jak je zajištěna bezpečnost peněz v komerční bance?

Bezpečnost peněz uložených v bance je pro klienty jednou z nejdůležitějších otázek. V minulosti došlo k několika bankovním krizím a selhání bank, které měly za následek ztrátu peněz některých klientů. Aby byla zajištěna bezpečnost peněz v bance, existují opatření a mechanismy, které chrání klienty a zajišťují stabilitu finančního systému.

Pojištění vkladů je jedním z nejdůležitějších nástrojů, který chrání peníze klientů v případě bankovního selhání. Jedná se o systém, který zaručuje, že v případě krachu nebo neschopnosti banky splnit své závazky vůči vkladatelům budou jejich peníze úplně, nebo alespoň částečně chráněny. Pojistné vkladů je obvykle prováděno prostřednictvím státem podporovaných institucí.

V České republice se jedná o Garanční systém finančního trhu, který spravuje Fond pojištění vkladů – vklady jsou pojištěné ve 100% výši až do částky 100 000 eur.

Nezastupitelnou roli hrají centrální banky

Centrální banky hrají také klíčovou roli při zajišťování stability finančního systému. Monitorují a regulují komerční banky a zajišťují, aby měly dostatečný kapitál a likviditu k pokrytí svých závazků. Kromě toho centrální banky působí v případě potřeby jako poskytovatelé záchranných plánů a mohou poskytnout likviditu nebo finanční podporu bankám, které se dostanou do potíží.

Důvěra v bankovní systém a transparentnost bank jsou dalšími klíčovými faktory, které přispívají k bezpečnosti peněz v bance. Důvěra veřejnosti v bankovní systém je zásadní, protože pokud lidé ztratí důvěru v banky, může to vést k bankovním panikám a masovým výběrům vkladů, což destabilizuje finanční systém.

Banky jsou také povinny dodržovat přísné regulace a standardy stanovené regulačními orgány. Tyto regulace zahrnují:

Kapitálové a likviditní požadavky, které bankám nařizují udržovat dostatečné množství kapitálu, aby byly schopny pokrýt ztráty v případě finančních problémů;

pravidla pro řízení rizik a omezování koncentrace úvěrového rizika;

požadavky na transparentnost a zveřejňování informací;

pravidla pro ochranu spotřebitelů.

V souhrnu je bezpečnost peněz v bance zajištěna prostřednictvím celé řady léty prověřených opatření. Tyto faktory společně pomáhají chránit peníze klientů a zajišťují, že je bankovní systém stabilní a schopen odolávat potenciálním krizím.

Schéma runu na banku

Co se děje s penězi v bance – slovo závěrem:

V tomto článku jsme se zabývali otázkou, co se děje s penězi uloženými v bance a jak jsou chráněny. Co nejdůležitějšího byste si měli z tohoto textu odnést:

Peníze v bance nejsou fyzicky uloženy, ale jsou součástí elektronického bankovního systému.

Peníze nejsou kryté zlatem, ale fungují v rámci současného systému fiat měn.

Banky půjčují vklady klientů dalším klientům a investují je, což je základem současného bankovnictví.

Banky vydělávají na penězích klientů prostřednictvím úrokových sazeb a poplatků a působí jako prostředníci mezi vkladateli a dlužníky.

Bezpečnost peněz v bance je zajištěna prostřednictvím pojištění vkladů, rolí centrálních bank při zajišťování stability finančního systému a důvěry veřejnosti v bankovní systém a transparentnosti bank.

Určitě není od věci se blíže seznámit s fungováním bank a jejich úlohou v ekonomice. Ačkoli banky mohou být někdy vnímány jako složité a záhadné instituce, jejich základní fungování a účel jsou nezbytné pro udržení stability a růstu ekonomiky. Důvěryhodný bankovní systém je pak klíčový pro zajištění bezpečnosti našich peněz a pro efektivní fungování celého hospodářství.

Povědomí o tom, jak banky fungují a jak nakládají s penězi klientů, vám umožní lépe porozumět rizikům a výhodám spojeným s bankovními službami, a také vám pomohou udělat informovaná rozhodnutí ohledně správy osobních financí. Pochopení toho, jak banky fungují, je tedy nejen otázkou zvědavosti, ale také základem pro zodpovědné finanční rozhodování a ochranu našich peněz.

FAQs – Na co se nejčastěji ptáte

Kde jsou fyzicky uloženy mé peníze, když je vložím do banky?

Peníze, které vložíte do banky, nejsou nikde fyzicky uloženy. Místo toho se stávají součástí elektronického bankovního systému a jsou použity pro poskytování úvěrů jiným klientům nebo k investicím banky.

Jsou mé peníze v bance kryté zlatem?

Ne, dnes již peníze zlatem kryté nejsou. Místo toho fungují v rámci systému fiat měn, který je založen na důvěře veřejnosti v bankovní systém a hodnotu měny.

Jak banky vydělávají na penězích klientů?

Banky vydělávají na penězích klientů prostřednictvím úrokových sazeb, investic a poplatků. Úrokové sazby jsou účtovány za poskytnuté půjčky, zatímco poplatky jsou vybírány za různé bankovní služby, jako je vedení účtu nebo převod peněz. Krom toho banka peníze klientů investuje a inkasuje výnos z těchto investic.

Jak je zajištěna bezpečnost mých peněz v bance?

Bezpečnost peněz v bance je zajištěna prostřednictvím pojištění vkladů a centrální bankou, která se zasazuje o stabilitu finančního systému.

Co je pojištění vkladů a jak mě chrání?

Pojištění vkladů je systém, který chrání peněžní vklady klientů v případě, že by banka zkrachovala nebo nedokázala splnit své závazky. V ČR jsou bankovní vklady pojištěné ve 100% výši až do 100 000 eur.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.