FinexAnalýzyTyto 3 hodnotové akcie prošly sítem, které většina firem vůbec nepřežije

Tyto 3 hodnotové akcie prošly sítem, které většina firem vůbec nepřežije

Hledáte levné, ziskové a stabilní dividendové akcie? Tato trojice prošla filtrem, který vyřadil většinu trhu. Tyto akcie nabízejí kombinaci nízké ceny a solidní výkonnosti.

Představte si, že si vybíráte byt: nechcete nejdražší adresu v centru, ale solidní bytový dům v klidné čtvrti, kde nájem pořád roste a náklady zůstávají nízké.

To jsou parametry, které vybíráme právě proto, aby vypadly firmy s přepálenou cenou nebo slabou rozvahou.

Navíc se díváme na očekávaný růst EPS (zisk na akcii) v příštích letech a na to, zda je akcie za poslední rok v kladných číslech – nechceme “value past”, ale společnosti, u nichž trh začíná zlepšení oceňovat.

Všechny tři tituly se obchodují na amerických burzách. Pojďme se podívat, co vlastně dělají – a v čem jsou jejich silné a slabé stránky.

Copa Holdings: výdělečný letecký uzel Latinské Ameriky

Copa Holdings je panamská letecká skupina, která provozuje Copa Airlines a nízkonákladovou značku Wingo.

Její byznys stojí na hubu v Panamě, odkud spojuje Severní, Střední a Jižní Ameriku v modelu “hub and spoke” – cestující přestupují v Panamě podobně jako cestující v Evropě ve Frankfurtu nebo Amsterdamu.

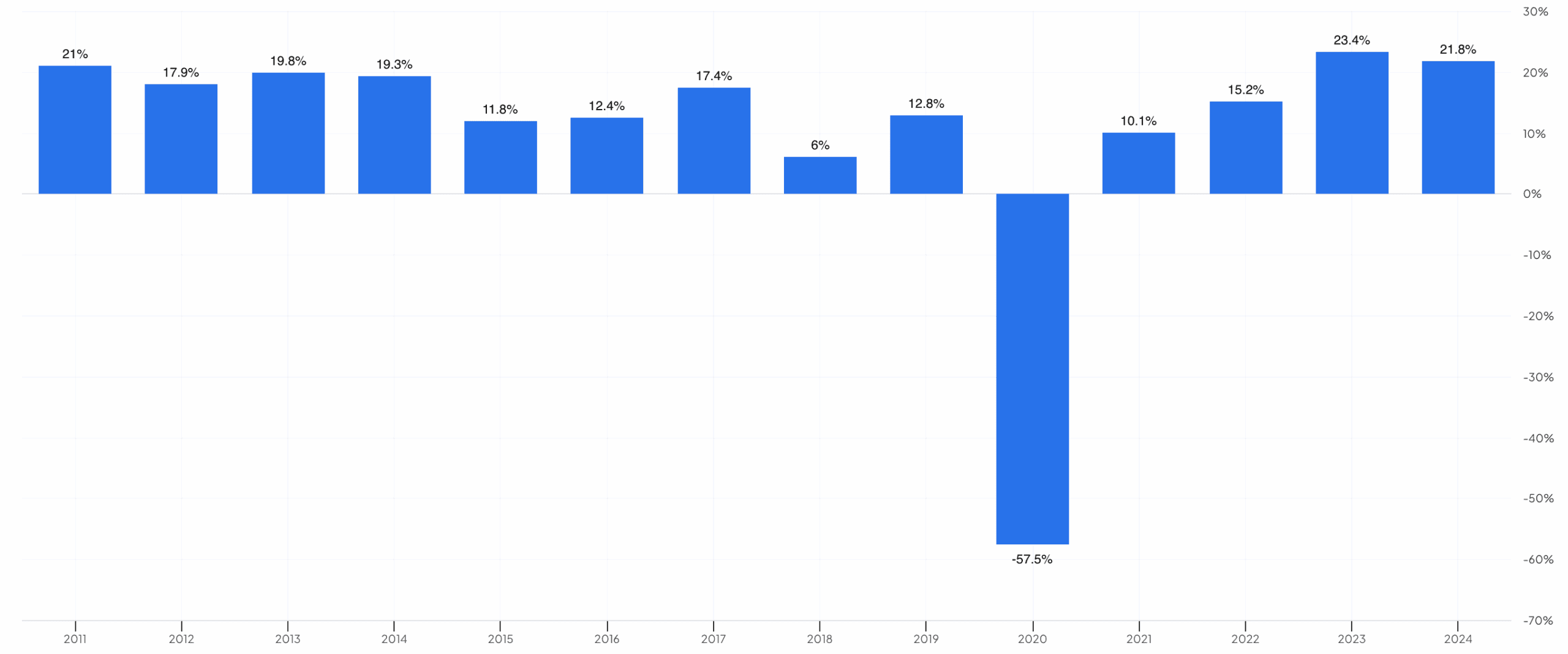

Podle výsledků za rok 2024 dosáhla Copa čistého zisku zhruba 608 milionů USD a velmi slušné provozní marže kolem 22 %, což je na letecký sektor nadprůměrná úroveň.

Zdroj: fiscal.ai

Dlouhodobý vývoj provozní marže Copa Holdings

Společnost vyplácí kvartální dividendu, v roce 2025 ve výši 1,61 USD na akcii, což při aktuální ceně znamená dividendový výnos zhruba 5–5,5 %.

Akcie přitom nabízí kombinaci vysoké výplaty a stále rozumné výše výplatního poměru.

Vysoká ziskovost v odvětví, kde to není samozřejmost. Provozní marže přes 20 % a dvouciferné ROE ukazují, že Copa dokáže své letadlové kapacity využívat efektivněji než průměrná aerolinka.

Silná pozice v regionu. Panama je přirozený přestupní bod mezi severem a jihem kontinentu, což firmě pomáhá lákat jak turistické, tak obchodní pasažéry, a tím vyhlazovat sezónnost.

Atraktivní dividenda. Dividendový výnos kolem 5 % může být pro investora zajímavý už jen jako “kupón”, zvlášť v kombinaci s potenciálem růstu cestování v Latinské Americe.

Cykličnost leteckého průmyslu. Při recesi, pandemii nebo prudkém růstu ceny paliva může ziskovost aerolinek rychle zmizet – to jsme viděli během covidu, kdy byly dividendy pozastavené.

Rizika regionu. Politická nestabilita v některých zemích Latinské Ameriky, měnové výkyvy a regulace mohou poptávku po cestování ovlivňovat více než v Evropě.

Citlivost na náklady na palivo a dolar. Letecké palivo se platí v USD, ale část tržeb je v místních měnách – prudké posílení dolaru nebo ropy se rychle projeví na maržích.

Vale S.A.: dividendový gigant železné rudy

Vale S.A. je brazilský těžař patřící mezi největší producenty železné rudy na světě, zároveň těží nikl, měď a další kovy důležité pro průmysl i energetickou transformaci.

Hlavní odběratelé jsou ocelárny, zejména v Číně – poptávka po oceli tak silně ovlivňuje výsledky firmy.

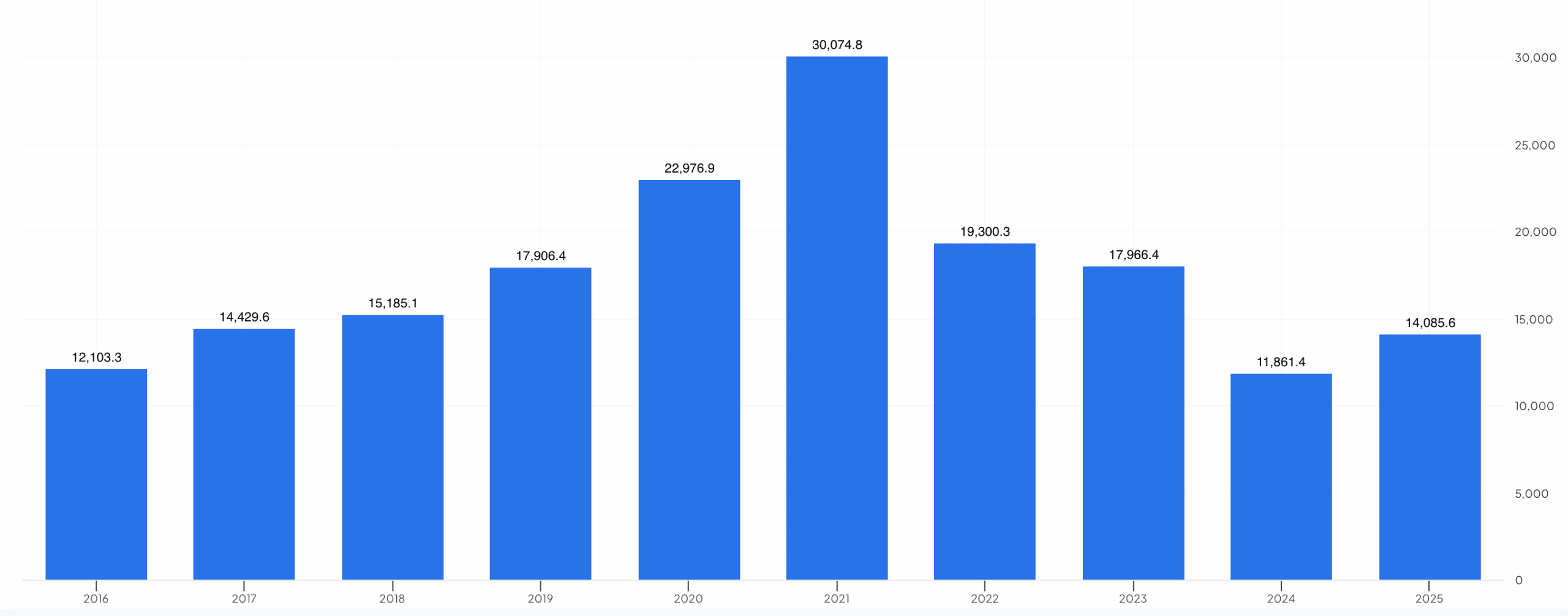

Objemy prodejů železné rudy, mědi i niklu meziročně rostou a zároveň dál klesají hotovostní náklady na těžbu, což se projevuje v ukazateli EBITDA.

Zdroj: fiscal.ai

Dlouhodobý vývoj EBITDA Vale S.A.

Pro investory je lákadlem opět dividenda. Dividendový výnos vychází zhruba kolem 6 %, v některých obdobích i více.

Výplaty jsou sice nepravidelné, ale v posledních letech velmi štědré – firma sdílí s akcionáři velkou část hotovosti, pokud jsou ceny komodit příznivé.

Nízké náklady a silná tržní pozice. Vale patří mezi producenty s nejnižšími náklady na vytěžení tuny železné rudy, což jí umožňuje vydělávat i při slabších cenách a vytlačovat dražší konkurenci.

Vysoký dividendový výnos. Výnos kolem 6 % je atraktivní i ve srovnání s českými dividendovými tituly – pro investora, který akceptuje komoditní cyklus, jde o zajímavý “cash flow stroj”.

Expozice na kovy budoucnosti. Kromě železné rudy roste význam mědi a niklu – materiálů důležitých pro elektromobilitu a energetickou infrastrukturu, což může přinášet dlouhodobou poptávku.

Závislost na Číně a cyklu ocelářství. Když zpomaluje čínská ekonomika nebo klesá výroba oceli, jde to rychle vidět na ceně železné rudy i ziscích Vale – a tím i na dividendách.

ESG a regulatorní rizika. Firma má za sebou vážné havárie hrází odkalovacích nádrží v Brazílii, což vede k vysokým nákladům na nápravu, odškodnění a přísnější dohled.

Měnové a daňové riziko. Zisky v brazilských reálech mohou vůči USD výrazně kolísat – nejde o “čistou” dolarovou investici.

Coterra Energy: disciplinovaný těžař plynu a ropy v USA

Coterra Energy vznikla v roce 2021 sloučením firem Cabot Oil & Gas a Cimarex Energy a dnes těží zemní plyn a ropu hlavně v oblastech Marcellus, Permian a Anadarko v USA.

Jejím cílem je udržovat nízké náklady, investovat jen do projektů s atraktivní návratností a zbytek volné hotovosti vracet akcionářům.

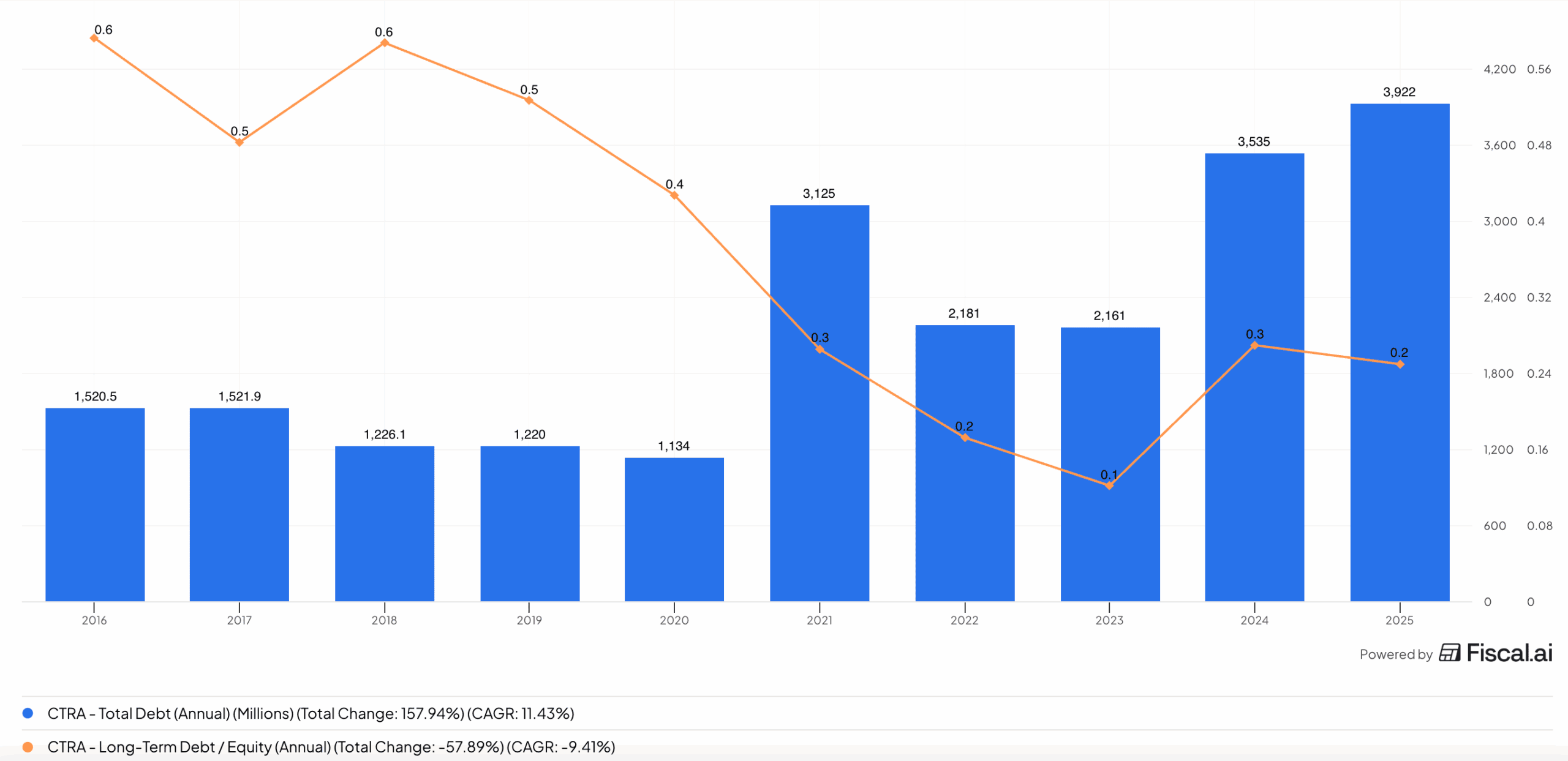

Ve druhém čtvrtletí 2025 firma oznámila, že akcionářům vrací zhruba 58 % volné hotovosti prostřednictvím dividend a zpětných odkupů akcií, zároveň snižuje dluh.

Zdroj: fiscal.ai

Celkové zadlužení Coterra Energy roste ovšem D/E poměr má spíše klesající tendenci

Coterra vyplácí pravidelnou čtvrtletní dividendu, která při dnešní ceně akcie nese dividendový výnos zhruba 3,3–3,4 %.

Na rozdíl od některých jiných těžařů firma nezvolila úplně agresivní “superdividendovou” politiku, ale snaží se výplaty udržovat stabilní a zároveň si ponechává prostor pro investice a snižování zadlužení.

Silná rozvaha a konzervativní přístup. Snižující se D/E poměr a disciplinované investice znamenají, že firma může zvládnout i období nízkých cen plynu a ropy.

Rozumný dividendový výnos a odkupy akcií. Kombinace dividend kolem 3–4 % a zpětných odkupů dává investorovi víc zdrojů výnosu než jen samotný růst ceny akcie.

Diverzifikované portfolio nalezišť. Přítomnost v několika hlavních břidlicových regionech v USA snižuje riziko lokálních problémů – například omezení těžby v jedné oblasti.

Silná závislost na ceně plynu a ropy. Pokud ceny energií klesnou, mohou se volná hotovost i dividenda rychle ztenčit – energetické akcie jsou obecně volatilní.

Regulatorní a environmentální tlak. Břidlicová těžba je pod drobnohledem kvůli dopadům na životní prostředí.

Dlouhodobé nejistoty kolem energetické transformace. Růst obnovitelných zdrojů a elektromobility může postupně snižovat poptávku po fosilních palivech – i když zemní plyn může být přechodně “čistší” náhradou za uhlí.

Rychlé shrnutí: zajímavé tipy, ale domácí úkol je na vás

Copa Holdings, Vale a Coterra Energy splňují přísná hodnotová kritéria – jsou relativně levné, mají solidní ROE a nabízejí nadprůměrný dividendový výnos.

Zároveň ale každá z nich nese specifická rizika:

Copa je závislá na cykličnosti letectví a Latinské Americe;

Vale na cenách železné rudy a situaci v Brazílii;

a Coterra na komoditních trzích s plynem a ropou.

Pro českého retailového investora však mohou tyto akcie být zajímavým doplněním portfolia zaměřeného na dividendy a hodnotu, pokud už má rozumně pokryté domácí tituly a široké indexy.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.