Alphabet, mateřská společnost Googlu, je pravděpodobně každému známý a řadí se do skupiny nejvýznamnějších amerických firem na burze, do takzvané “Magnificent 7″.

Všechny tyto firmy jsou světovými technologickým lídry, mají značné konkurenční výhody a dlouhodobě nadprůměrně rostly, proto je investoři oceňují vyššími P/E a FCF násobky než většinu společností na trhu.

Alphabet se ostatním zmíněným velikánům v tomto trochu vymyká, jeho P/E je pouze 27,48.

P/E poměr společností z Magnificent 7

Alphabet

27,48

Amazon

32,63

Apple

35,2

Meta

20,62

Microsoft

23,26

Nvidia

31,42

Tesla

369,5

Je nízké ohodnocení Alphabetu příležitostí, či ho opravdu čeká horší budoucnost než ostatní zmíněné?

Zatím si užívá dominantní postavení v oblasti reklam ve vyhledání (Google), také vlastní YouTube a v neposlední řadě má i velké příjmy z cloudových služeb.

Jsou zde ovšem určitá rizika jako zásah regulátorů, či úbytek klasického vyhledávání v důsledku masového rozšíření AI vyhledávačů jako ChatGPT.

Blíží se konec klasického googlování?

Čím dál více se rozšiřují nástroje jako ChatGPT, či Perplexity nebo hlasový asistenti jako Siri, či Alexa.

Ty nástroje vám často přímými odpověďmi zkrátí čas trávený vyhledáváním. Dříve byste se minuty brodili Googlem, prošli několik odkazů a vyskočilo vám mezi tím několik reklam.

AI nástroje nicméně umožňují dostat odpovědi i na relativně složité otázky rychle, tudíž vám ušetří čas a ani v nich nenarazíte na reklamy.

Info

Obchodní model Googlu stojí právě na tom, že se brouzdáte vyhledávačem a než najdete potřebné informace, zhlédnete reklamy, za jejichž umisťování získává Google peníze.

Google má aktuálně tržní podíl ve vyhledávání kolem 90 %, proto je růst tržního podílu téměř vyloučený. Pokud používání klasického vyhledávání začne ubývat, bude se jistě snižovat i počet návštěv Googlu.

Alphabet si toto riziko uvědomuje a vyvíjí vlastní jazykový model Gemini, který se v posledních měsících výrazně zlepšil a už tolik nezaostává za konkurencí od Open AI nebo Microsoftu.

Na druhou stranu je velmi nepravděpodobné, že by Gemini mohla mít takový tržní podíl mezi ostatními jazykovými modely jako má Google mezi vyhledávači. Další otázkou je, jak dobře půjdou jazykové modely monetizovat.

Pozitivní je, že si Google pravděpodobně udrží dominantní postavení ve vyhledávání, i když se celková návštěvnost bude zmenšovat. V AI vyhledávačích zatím reklamy nejsou, tudíž by inzerenti měli zůstat na Googlu.

I přes klesající návštěvnost si firma může udržet výši příjmů, pokud například zvýší cenu za zobrazení reklamy uživateli.

Toto riziko je určitě potřeba brát v potaz, nicméně v blízké budoucnosti to příjmy Alphabetu zásadně neovlivní. Možná někdy příjmy z reklam skutečně začnou klesat, ale bude to spíše pozvolný trend než raketový pád.

Tržby z reklam ve vyhledávači se podílí na celkových příjmech zhruba z 55 %, což je relativně hodně, ale společnost není závislá pouze na tomto segmentu. Pokud se dalším částem podnikání bude dařit růst, můžou pokles klasického vyhledávání více než vykompenzovat.

Další kámen úrazu by pro Google mohl být zásah regulatorními úřadů, jejichž hlasy pro omezení dominantního postavení Googlu ve vyhledávání sílí.

Pravděpodobnost tohoto kroku se dá jen ztěží určit, nicméně je to docela reálné, respektive podle frekvence diskuzí minimálně reálnější než dříve.

YouTube a cloud, nové vlajkové lodě

YouTube a cloud naopak před sebou mají skvělé vyhlídky a těší se z výrazného růstu.

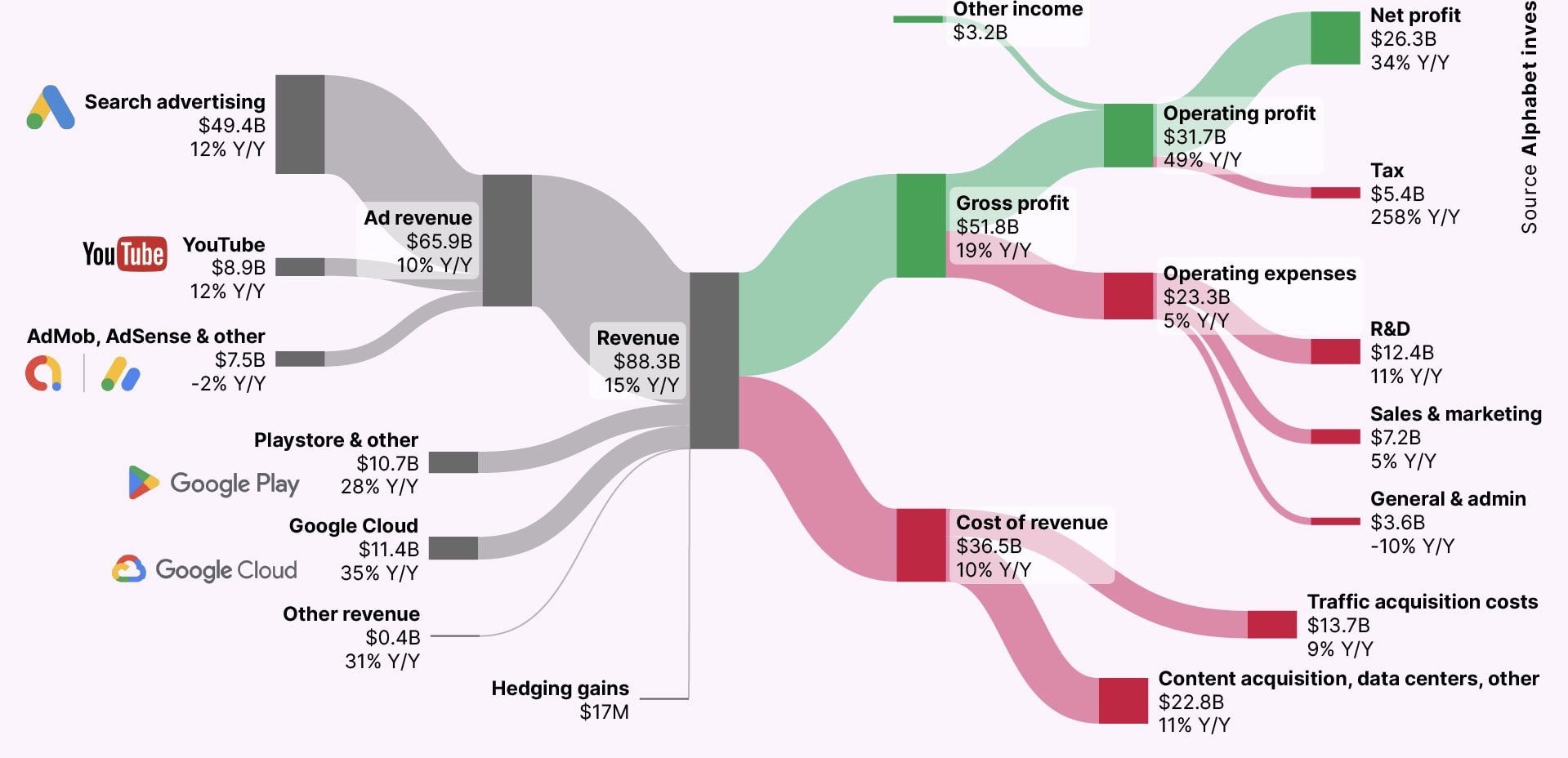

YouTube sice tvoří pouhých 11 % ročních tržeb, respektive 35 miliard USD, nicméně platforma stále má dominantní postavení v oblasti video streamingu a nic nenasvědčuje tomu, že by se to mělo změnit.

Zdroj: sankeyart.com

Tržby Alphabetu podle segmentů za Q3 2024

Platforma má jednak příjem z reklam a jednak z předplatného. Je pravděpodobné, že se YouTube bude dařit dále výborně monetizovat a tržby budou růst kolem 10 % ročně.

Google cloud tvoří 13 % tržeb a v meziročním srovnání s Q3 2023 rostl dokonce o 35 %. Skvěle začala nabíhat i ziskovost – ještě do nedávna byl tento segment ve ztrátě.

V roce 2020 byla provozní marže cloudu kolem záporných 50 %, ale v Q3 2024 se již přehoupla přes kladnou 15% hranici a měla by dále expandovat. Pro porovnání, konkurenční služba Amazonu AWS má provozní marži kolem 40 %, což značí ještě výrazný prostor pro zlepšení.

Cloud bude brzy tvořit zhruba 50 miliard USD v tržbách a potenciální provozní zisk by mohl dosáhnout 15 – 20 miliard USD. Mohlo by se tedy v budoucnu jednat až o čtvrtinu, možná dokonce i třetinu zisku celé společnosti.

Celkový trh cloudových služeb by minimálně dalších 10 let měl růst až o 20 % ročně, tudíž příležitost pro další růst je zde obrovská.

Dalších zhruba 10 % tržeb tvoří Google Play. Používání mobilních telefonů by se ještě v celosvětové populaci mělo rozšířit, tudíž by se mělo stahovat i více aplikací, proto by tento segment dlouhodobě klesat neměl, spíše mírně růst.

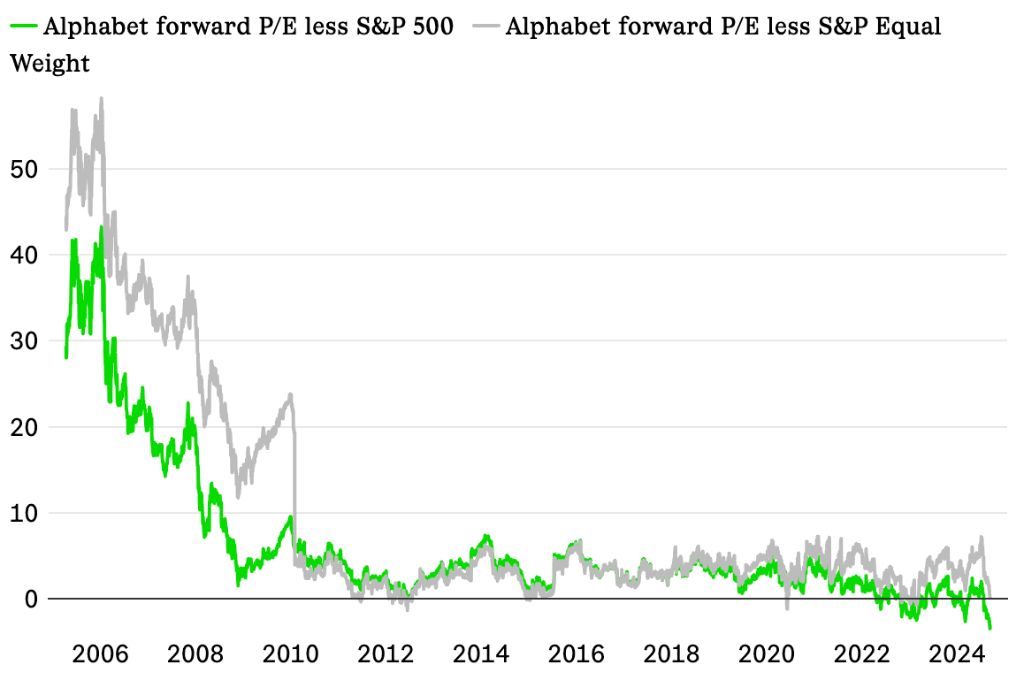

Je zajímavé, že už zhruba od roku 2010 se P/E Alphabetu pohybuje relativně blízko průměru S&P 500, přitom Alphabet dosáhl mnohem většího zhodnocení, 20 % ročně, kdežto index pětistovky největších firem pouze 10 % ročně.

Zdroj: moomoo.com

Graf P/E Alphabetu po odečtení P/E S&P 500

Historicky tedy akcie Alphabetu byly skutečně často podhodnocené. Nutné je ovšem podotknout, že tentokrát historie příkladem být nemusí a akcie mohou být levné po právu.

Pro rok 2024 a 2025 se očekává růst tržeb o 14 %, respektive o 12 %, a růst zisku o 39 %, respektive o 12 %, což jsou stále skvělá čísla, která výrazně překonávají průměrné americké společnosti.

Navíc se obvykle společnosti s dominantním postavením jako Alphabet obchodují s určitým prémiem, i když ani nerostou rychleji než trh. Pro příklad se dá uvést Coca Cola nebo Walmart.

Alphabet má stále dominantní postavení, roste zatím rychleji než trh, přesto se obchoduje za podobné P/E násobky jako průměr trhu.

Evidentně existují mezi investory obavy, že se Alphabetu nebude dařit tolik, jako tomu bývalo dříve, a to se již promítlo do cen akcií.

Pokud se tedy obavy vyplní, akcie by na to už nemusely reagovat výrazně negativně. Naopak pokud se tyto obavy nenaplní, mohly by akcie opět dosáhnout nadprůměrného zhodnocení.

Slovo závěrem

Alphabet se stále řadí mezi americké technologické giganty, nicméně investoři mají určité pochybnosti o jeho budoucnosti.

Největší část tržeb (55 %) tvoří reklamy ve vyhledávači a tento segment představuje určité riziko díky nástupu AI nástrojů jako ChatGPT, naopak zbylé segmenty jako YouTube a hlavně Cloud mají před sebou skvělé vyhlídky.

Do ocenění firmy se již teď zmíněná rizika promítají, takže pokud by se nenaplnila, akcie by měly dosáhnout nadprůměrného zhodnocení i v budoucnu.

Uvažujete o investování do akcií Alphabet? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Analytik na volné noze a investor. Vždycky se zajímal o široké spektrum oborů. Baví ho získávat nové znalosti, snaží se pochopit a analyzovat fungování světa kolem něj, což ho zavedlo na střední škole až do světa investování.

Věnuje se analyzovaní společností z různých odvětví z celého světa, které mají zajímavý příběh a jsou často opomíjeny.

Rád čte různé knihy a články o investování, geopolitice či historii a snaží se v nich najít inspiraci pro svoje investiční teze. Největším vzorem mu je Peter Lynch, se kterým sdílí myšlenku, že nejdůležitější pro investovaní nejsou geniální znalosti matematiky, nýbrž selský rozum, logika, psychika a trpělivost.

Kromě studia ekonomie a financí se ještě stará o akciové portfolio v menší rodinné firmě.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.