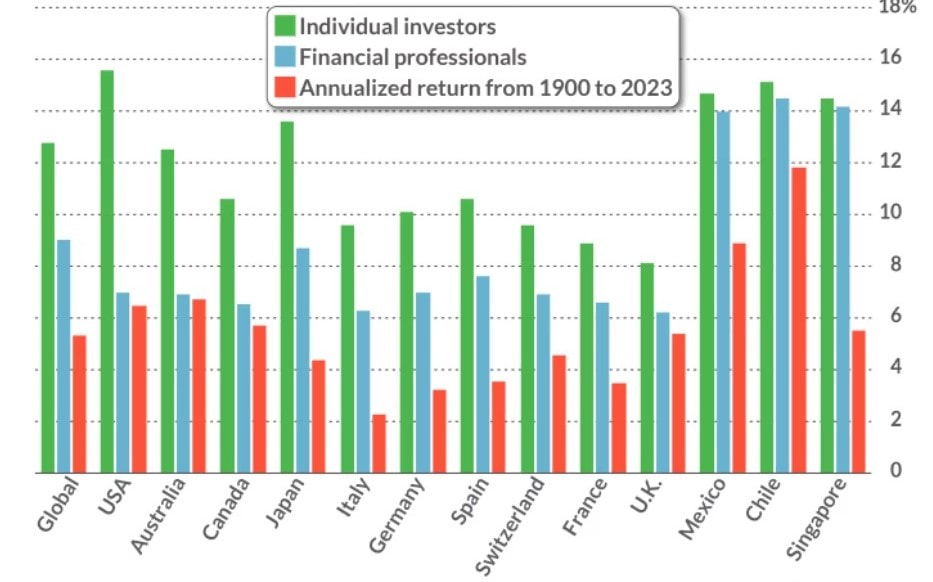

Individuální investoři jsou mimo realitu a příliš často se tak chovají i finanční poradci. Podle průzkumu provedeného v roce 2023 mezi tisíci investory ve 23 zemích investoři v průměru očekávají, že akciový trh v dlouhodobém horizontu překoná inflaci o 12,8 % ročně.

Abychom tyto rozdíly uvedli do dlouhodobého kontextu, uvažujme, že milion korun rostoucích 12,8% anualizovanou mírou se po 20 letech zhodnotí na 11 milionů korun.

Naproti tomu při 5,1% anualizované míře vzroste na 2,7 milionu korun. Vlivem složeného úročení je rozdíl skutečně enormní.

Průměrný finanční poradce je pak jen z poloviny tak nerealistický jako typický jednotlivec.

Podle společnosti Natixis, která průzkum provedla, průměrný poradce očekává, že globální akcie dlouhodobě překonají inflaci o 9 % ročně, což je o 3,9 procentního bodu ročně více než historický průměr.

Nerealistická očekávání pravděpodobně sabotují více finančních plánů než jakákoli jiná forma finanční negramotnosti.

Když se investorům nepodaří vydělat to, co by se blížilo jejich nerealisticky vysokým očekáváním, mají tendenci podstupovat mnohem větší investiční riziko, a nevyhnutelně skončí s ještě větším zpožděním za trhem.

Zdroj: natixis.com

Srovnání očekávání investorů (zelená), finančních poradců (modrá) a skutečné výkonnosti akciových trhů (červená)

Výše uvedený graf reprodukuje některá zjištění z průzkumu společnosti Natixis spolu s dlouhodobými výnosy akciových trhů různých zemí očištěnými o inflaci.

Průměrný finanční plánovač je nejvíce nerealistický v Singapuru, kde je mezi očekávaným výnosem akcií a historickým průměrem rozpětí 8,7 procentního bodu ročně.

Naopak zemí, ve které je průměrný plánovač nejrealističtější, je Austrálie, kde je rozpětí v průměru pouze 0,2 anualizovaného procentního bodu.

Na druhém místě jsou finanční poradci z USA, kde rozptyl mezi jejich průměrným očekáváním a historickou skutečností je 0,5 anualizovaného procentního bodu.

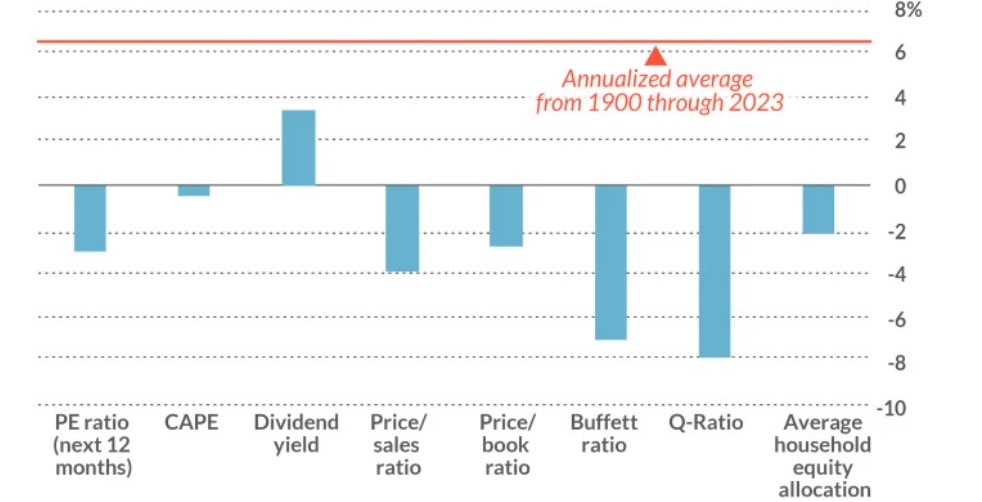

I historický průměr však může být v současné době příliš optimistický

Dosavadní analýza může být stále příliš optimistická. To proto, že vychází z předpokladu, že historický průměr je realistickým očekáváním budoucích výnosů. Existují však pádné důvody domnívat se, že budoucnost nemusí tomuto průměru odpovídat.

Je to proto, že americký referenční index S&P 500 je v současné době extrémně nadhodnocený, a to prakticky podle všech měřítek ocenění, která mají statisticky významné historické záznamy.

Zdroj: ubs.com

Očekávaný anualizovaný reálný výnos indexu S&P 500 pro následující dekádu, dle obvyklých indikátorů

Můžete to vidět na grafu výše, který ukazuje anualizovaný desetiletý reálný výnos indexu S&P 500, který je implicitní prognózou každého z osmi ukazatelů ocenění.

Těchto osm ukazatelů ocenění v průměru předpovídá, že celkový výnos indexu S&P 500 bude v příštím desetiletí zaostávat za inflací o 2,9 % ročně.

Poznámka

Pro výpočet implicitní prognózy desetiletého výnosu indexu pro každý ukazatel sestavila UBS model založený na historické korelaci mezi jeho minulými hodnotami a výnosy akciového trhu v následujícím desetiletí.

Možná nejužitečnějším krokem k vyšší finanční gramotnosti je studium historie a finanční poradci mají bezpochyby odpovědnost za to, aby omezili přehnaná očekávání svých klientů.

Uvažujete o pravidelném investování? Zvážit můžete některou z námi recenzovaných platforem:

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.