FinexDluhopisyDluhopisový trh bude jednou z největších příležitostí roku. Zajistí vám slušný výnos a antifragilitu portfolia

Dluhopisový trh bude jednou z největších příležitostí roku. Zajistí vám slušný výnos a antifragilitu portfolia

Dluhopisy jsou opomíjené a přitom se jedná o trh, který v následujících letech, velmi pravděpodobně, přinese velmi nadprůměrné výnosy. A zároveň vaše portfolio ochrání.

Dluhopisový trh má za sebou dost těžký medvědí trh, protože když rostou úrokové sazby tolik agresivním tempem, logicky se to muselo propsat velkými ztrátami.

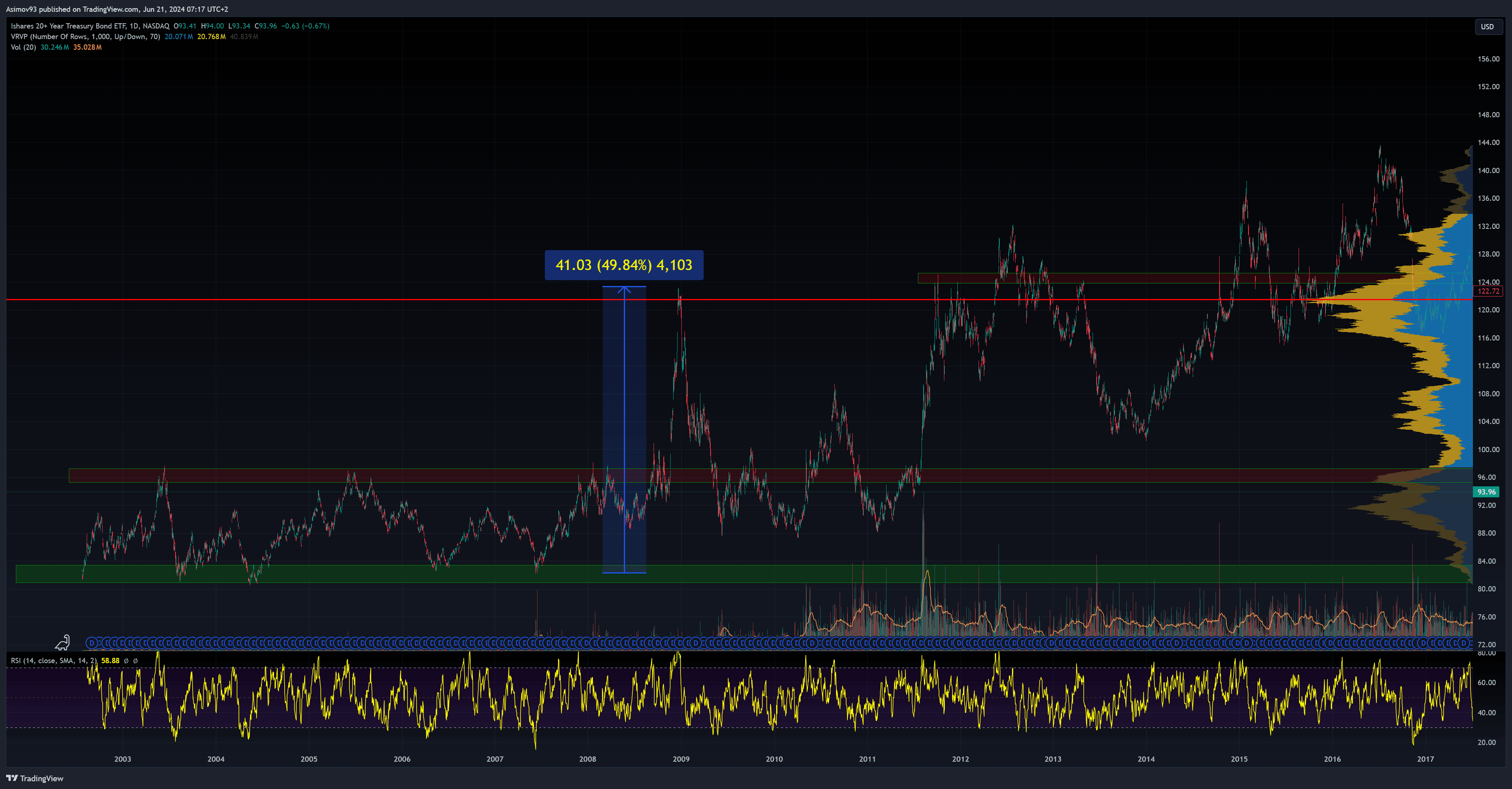

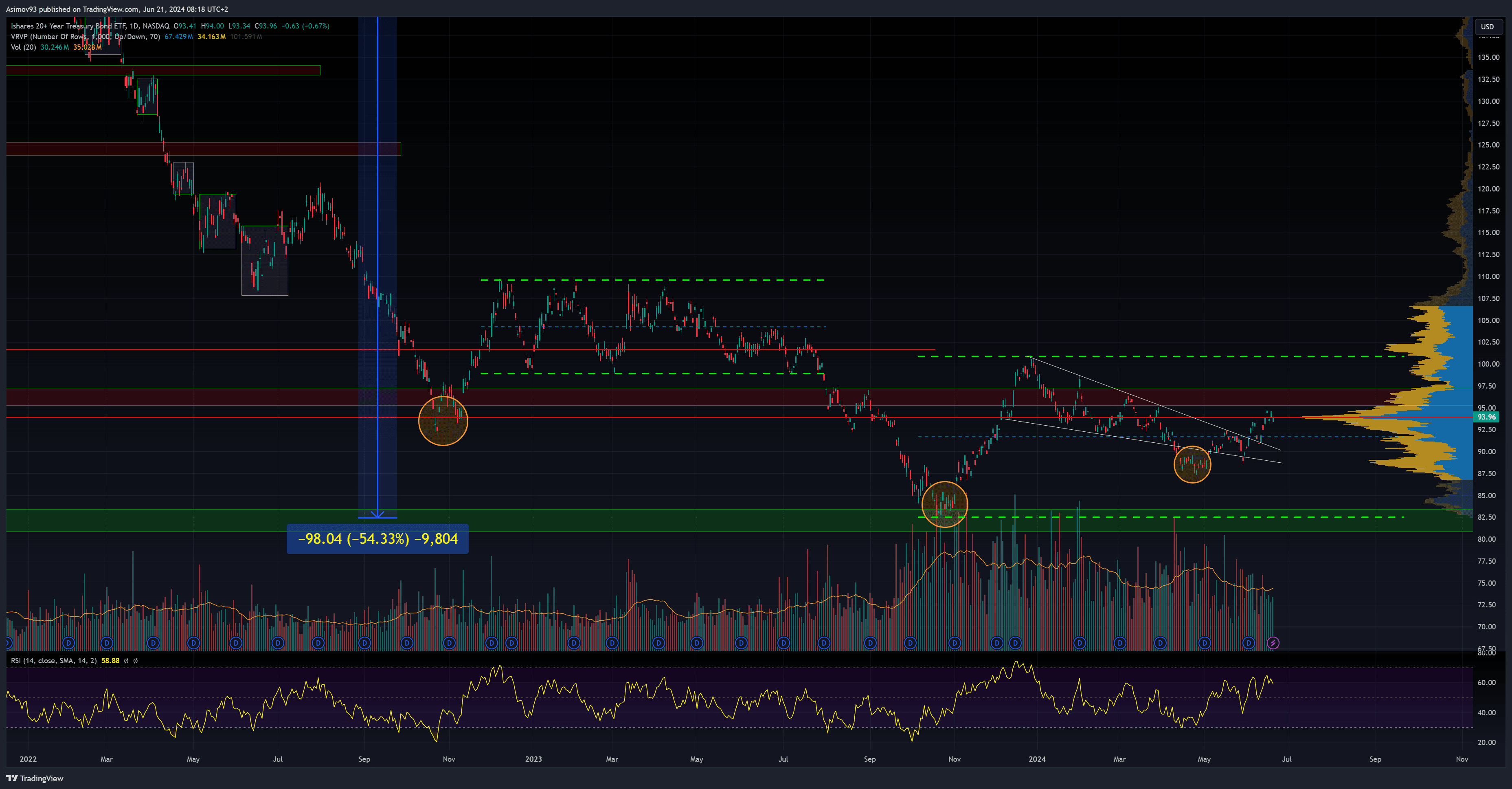

Prismatem dluhopisového ETF pro 20leté splatnosti, jsou celkové ztráty až 54 % k minimu z října roku 2023. Nicméně v současnosti víme, že cyklus růstu úrokových sazeb je zřejmě u konce. To z amerických státních dluhopisů dělá jednu z největších příležitostí roku.

Poznámka

Když mluvím o dluhopisovém trhu, myslím tím americké státní dluhopisy, které jsou rozřazeny na bills (0-1), notes (10) a bonds (20). Dokonce i korporátní dluhopisy s vysokými ratingy nás z různých důvodů nezajímají.

Expozice v dluhopisovém trhu vám zajistí velmi slušný fixní výnos a antifragilní postavení na trhu.

Antifragilní znamená, že když se něco v reálné ekonomice nebo na finančních trzích pokazí, dluhopisové portfolio vám může přinést vskutku obstojné výnosy. Třeba od začátku finanční krize z roku 2007 se dluhopisové ETF pro bondy zhodnotilo během roku a půl skoro o 50 %.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Kurz dluhopisového ETF (20+)

Dluhopisový trh je ochranou v krizových obdobích

Jak už jsem psal výše, dluhopisový trh nabízí solidní ochranu portfolia v hektických dobách. Když udeří ekonomická recese nebo finanční krize, investoři mají tendenci hledat zde útočiště.

Poznámka

Investoři spatřují ve státních dluhopisech bezpečný přístav, protože nabízí jistý fixní příjem a učebnicově nemohou přijít o jistinu.

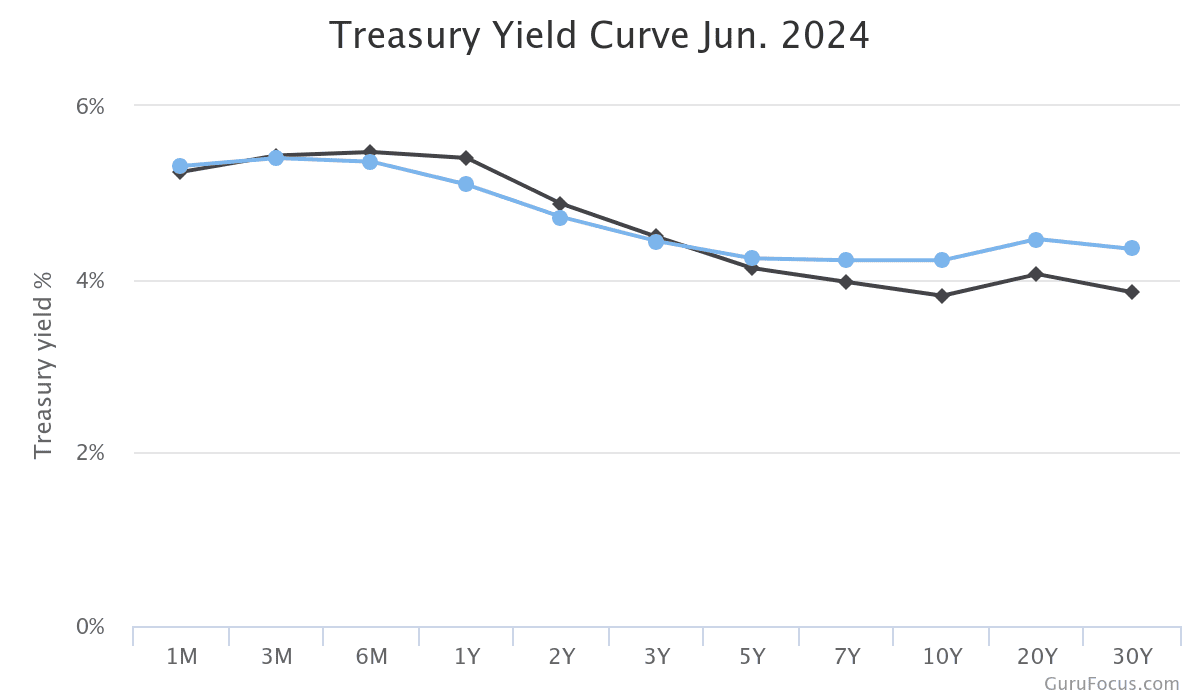

To perfektně vizualizuje inverzní výnosová křivka. Ve zkratce, inverzní výnosová křivka vizualizuje situaci, kdy na dluhopisovém trhu krátkodobé výnosy překonávají dlouhodobé výnosy, což není standardní situace.

Čím déle musíte držet cenný papír, tím větší riziko podstupujete. Takže požadujete vyšší časové prémium. Respektive vyšší výnos za podstoupené riziko.

Zdroj: gurufocus.org

Inverzní výnosová křivka z roku 2023 a současnosti

To ovšem neplatí v situaci, kdy investoři vyhlíží problémy. A když vyhlíží problémy, hrnou se právě do dluhopisů s delšími splatnostmi, čímž jejich výnosy stlačují dolů. V případě, že se jejich obavy totiž potvrdí, dlouhé splatnosti reagují největším růstem v důsledku poklesu v tržních úrokových mírách. Čemuž se říká durace.

Info

Durace je ukazatelem citlivosti ceny dluhopisu na změnu v úrokových mírách (úrokové riziko). Durace se dá velmi snadno splést se splatností, protože se obě veličiny vyjadřují v letech. Nejde ovšem o tu samou věc.

Durace vyjadřuje, o kolik procent se změní cena dluhopisu, když vzrostou úrokové sazby o 1 procentní bod. Čím delší splatnost dluhopis má, tím větší má i duraci.

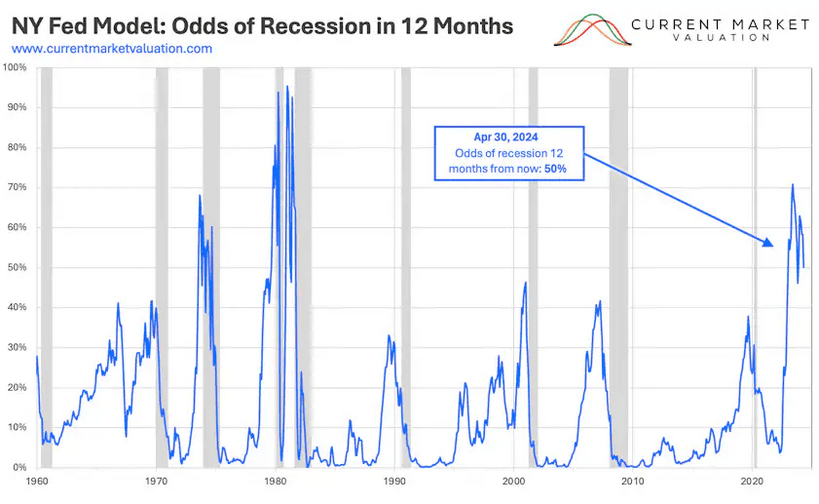

Na základě výnosové křivky existuje model pravděpodobnosti pro ekonomickou recesi z dílny Federálního rezervního systému. V současnosti je pravděpodobnost pro recesi, během následujících 12ti měsíců, více jak 50%. Model se na těchto hodnotách drží více jak půl roku.

Zdroj: currentmarketvaluation.com

Pravděpodobnost ekonomické recese v následujících 12ti měsících na základě výnosové křivky

Výnosová křivka se v minulosti prokázala jako spolehlivý předstihový ukazatel. Ačkoliv se občas stalo, že generovala falešné signály. Příkladem je například rok 1995, kdy místo předpokládané recese, došlo pouze k tzv. soft landingu americké ekonomiky.

I dluhopisový trh má svá rizika

Skoro to může vypadat, že americké státní dluhopisy jsou jistý “trade”. Na finančních trzích ovšem žádná jistota neexistuje. Jsou akorát pravděpodobnosti, které skutečně nahrávají portfoliím složených z dluhopisů.

Pořád tu jsou ale rizika, která spočívají v inflaci a vysoce deficitních rozpočtech americké vlády. Když například inflace začne zase růst, musí přirozeně úrokové sazby nahoru. To implikuje pokračování medvěda na dluhopisovém trhu.

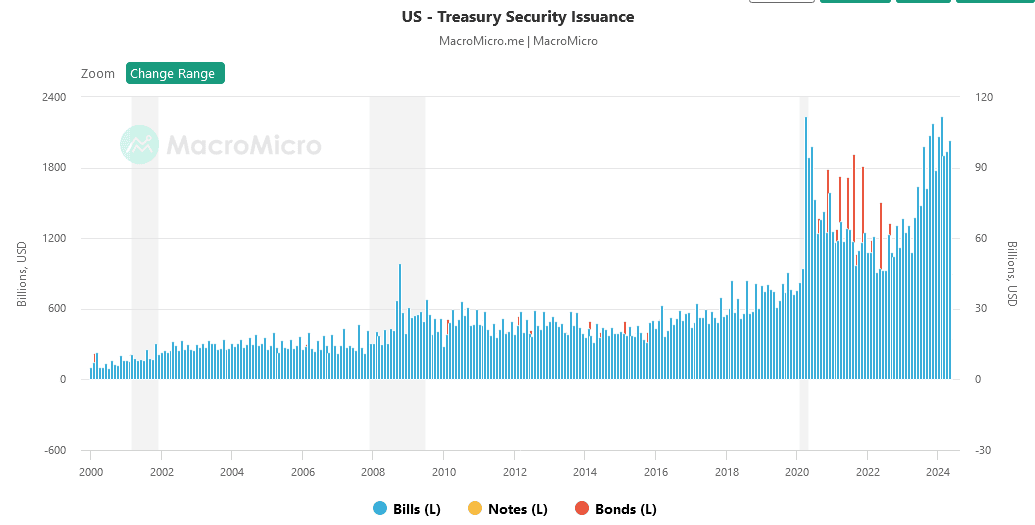

Opravdu zásadním rizikem je naprostá absence rozpočtové odpovědnosti federální vlády. Emise dluhových cenných papírů je v posledních letech zcela enormní. A každá taková emise postupně ředí trh.

Tím chci říct, že když bude centrální vláda takhle pořád rozhazovat, nemusí se dluhopisovému trhu tolik dařit.

Zdroj: macromicro.me

Emise dluhových cenných papírů americkou vládou

Závěrem: Jak si vytvořit expozici v dluhopisovém trhu?

Investor má vícero možností, jak si vytvořit expozici v dluhopisovém trhu. Můžeme dluhopisy koupit zprostředkovaně skrze brokera. Další možností jsou podílové fondy nebo dluhopisové ETF.

Osobně preferuji dluhopisové ETF, protože v reálném čase kopíruje cenový vývoj, přináší dividendu a je to velmi likvidní. Navíc lze kupovat i za malé částky.

Info

Dividenda dluhopisového ETF přesně nekopíruje aktuální výnosy na dluhopisovém trhu. Jde totiž o průměr z držených dluhopisů ve fondu, které se postupně rollují. Momentálně dividenda dosahuje 3,5 %.

Co se ještě týká techniky trhu, kurz dluhopisového ETF má tržní minimum z října 2023 na ceně 82,5 dolarů. Zatím máme i potenciální vyšší minimum, které se technicky potvrdí až s vytvořením nového kurzového vrcholu. Tím chci říct, že jsme pořád relativně blízko ode dna.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Dluhopisové ETF (20+)

Uvažujete o investování do ETF? Zvážit můžete i některou z námi recenzovaných platforem:

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.