FinexEkonomikaZadlužení USA nezadržitelně roste. Čeká svět největší fiskální krize moderní doby?

Zadlužení USA nezadržitelně roste. Čeká svět největší fiskální krize moderní doby?

Americký dluh se vymkl kontrole. Nový Trumpův zákon přitom přidává další biliony k zadlužení USA. Investoři se musí připravit na vyšší výnosy dluhopisů, vyšší volatilitu akcií a nižší růst.

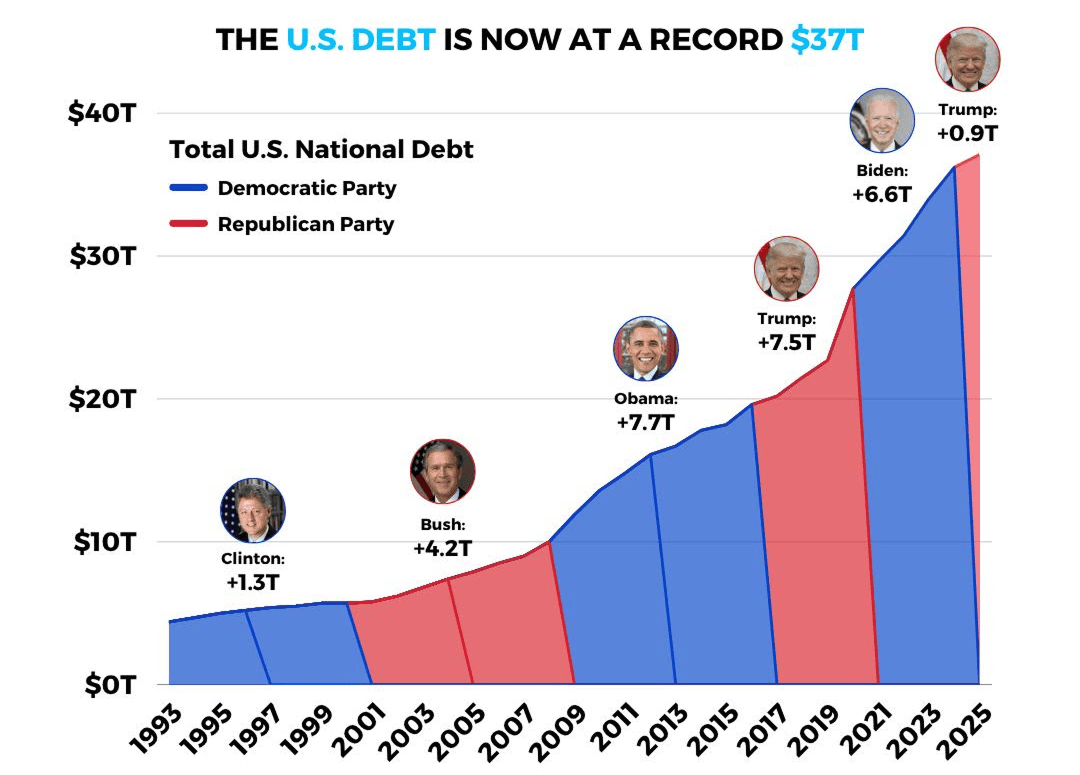

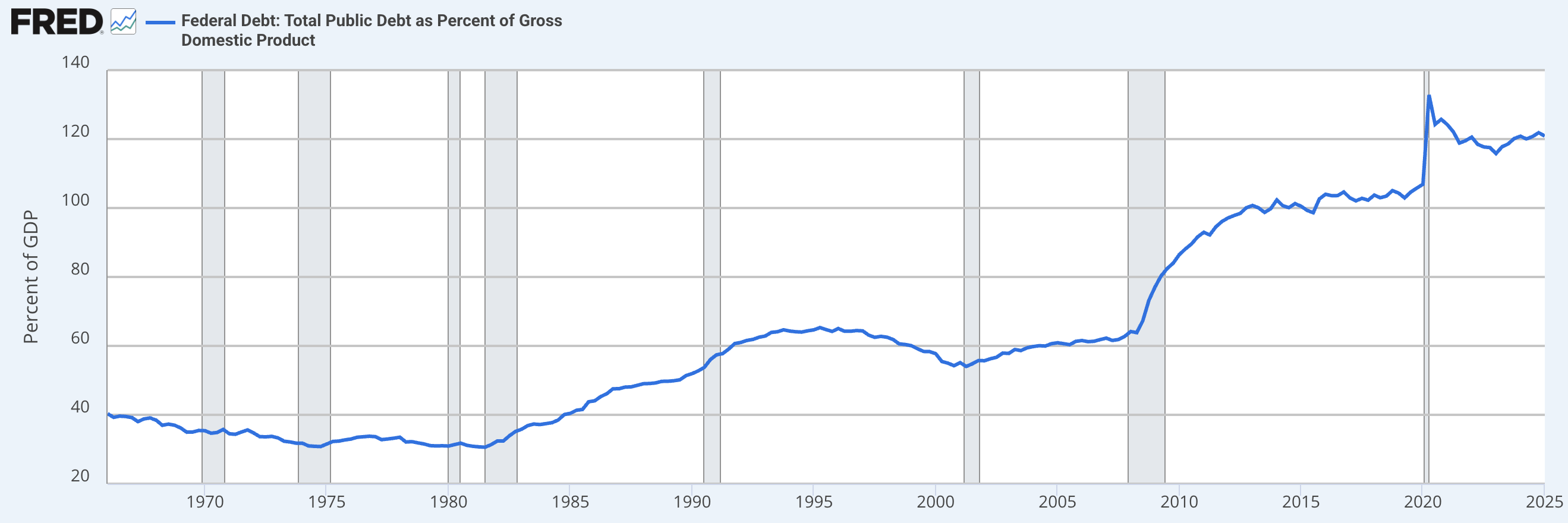

Spojené státy právě dosáhly historického milníku: celkový federální dluh se vyšplhal na 37 bilionů USD. To je téměř sedmkrát víc než před třiceti lety. Tento dluh se rovná také 121 % amerického HDP.

Jaké kroky vedly k těmto astronomickým číslům, kdo přispěl k zadlužení největší globální ekonomiky nejvíc a co to znamená pro investory?

Strmý růst od Clintonovy éry až k dnešku

Graf růstu federálního dluhu od roku 1993 ukazuje, jak se dluh rychle navyšoval pod každou administrativou:

Bill Clinton (1993–2001) – Za Clintonova mandátu dluh vzrostl z 4,4 bilionu na 5,7 bilionu USD (+1,3 bilionu). Díky silnému hospodářství a rozpočtovým přebytkům na konci 90. let se tempo růstu dluhu drželo relativně nízko.

George W. Bush (2001–2009) – Za Bushova prezidentství přibylo 4,2 bilionu dluhu (na cca 10 bilionů). Daňové škrty z roku 2001 a 2003, výdaje na války v Afghánistánu a Iráku a rozšířené sociální programy navýšily deficit.

Barack Obama (2009–2017) – V době hrozby finanční krize a oživení ekonomiky Obama přidal 7,7 bilionu USD, když dluh dosáhl přibližně 18 bilionů USD. Obří záchranné balíčky a nižší daňové příjmy v období recese přispěly k dalšímu nárůstu.

Donald Trump (2017–2021) – Navzdory růstu ekonomiky a nízké nezaměstnanosti vzrostl dluh o 7,5 bilionuUSD, z části kvůli trvalým daňovým škrtům z roku 2017 a nárůstu výdajů na obranu i zdravotnictví.

Joe Biden (2021–2025) – V první polovině druhého desetiletí Bidenův tým přidal 6,6 bilionuUSD, zejména kvůli pandemickým výdajům, investicím do infrastruktury a energetické transformace.

Druhá éra Donalda Trumpa (2025) – V prvních měsících jeho druhého mandátu se dluh zvýšil o dalších 0,9 bilionu USD, přičemž “Big Beautiful Bill” bude hlavním katalyzátorem dalšího zadlužení.

Info

Podle Kongresového rozpočtového úřadu (CBO) tato legislativa přidá do federálního schodku 3,3 bilionu USD v příštích deseti letech.

Výsledkem má být prohloubení chudoby pro dolní dvacet procent nejnižších výdělků o 2,9 % a zvýšení disponibilního příjmu nejbohatšího procenta o 1,9 %.

Vyšší výnosy amerických dluhopisů – S rostoucím deficitem a nutností refinancovat stávající dluh se navyšují i výnosy dluhopisů na dlouhých splatnostech. To zvyšuje náklady na kapitál pro korporace i domácnosti.

Tlaky na dluhovou udržitelnost – Při výnosu 4 % a dluhu 37 bilionů dolarů činí roční obsluha dluhu kolem 1,48 bilionu dolarů, což je výrazná část federálního rozpočtu. Zvyšující se úrokové sazbyFedu mohou deficit prohloubit.

Fiskální konsolidace rizikem – Politici budou stát mezi dalšími škrty výdajů (na sociální programy, obranu) nebo dalšími daňovými úlevami, obojí je politicky citlivé.

Zdroj: fred.stlouisfed.org

Dlouhodobý vývoj debt-to-GDP poměru USA

Dlouhodobé riziko a investiční strategie

Klíčová rizika

Riziko stagflace – Kombinace vysoké inflace, mírného růstu a nutnosti snižovat deficity může vést k nižším ziskům korporací a zpomalení akciových trhů.

Ztráta AAA ratingu – Debata o tom, zda nedojde k dalšímu snížení úvěrového ratingu USA, zvyšuje rizikové prémie na dluhopisech a odliv investic z dolarových aktiv.

Politická nejistota – Příští prezidentské volby (2028) a případné částečné uzavření federálních úřadů mohou vést k dočasným výpadkům financování a zvýšení volatility.

Co byste měli jako investoři dělat?

Diversifikace dluhopisového portfolia – Globální dluhopisy v měnách s nižší mírou zadlužení (Německo, Japonsko) nebo rozvíjející se trhy s lepšími výnosy.

Akcie s nízkou citlivostí na úrokové sazby – Defenzivní sektory (spotřeba základních potřeb, utility), které mají menší dluh v rozvaze a vyšší dividendový výnos.

Růst federálního dluhu na 37 bilionů USD a rekordní 121% poměr debt-to-GDP vytváří novou realitu pro investory.

Ačkoli se USA dlouhodobě těší statutu “bezpečného přístavu”, rostoucí deficit, vyšší úrokové sazby a politické spory o konsolidaci rozpočtu vytvářejí pro investory ztížené podmínky.

Klíčem k úspěchu bude diverzifikace portfolia a defenzivní alokace do aktiv méně citlivých na dluhovou náladu.

Ať už věříte, že USA najdou cestu k udržitelné fiskální politice, nebo očekáváte další turbulence, tuto kapitolu ekonomické historie nelze ignorovat.

Poslouchejte naše podcasty, ať vám nic neunikne!

Víte, že máme dva podcasty? V krátkém podcastu Burza s odstupem každý týden odhalujeme to nejzajímavější, co se na finančních trzích stalo.

Dvakrát do měsíce si pak můžete poslechnout podcast Kam tečou peníze, kde se do hloubky věnujeme ekonomice, politice a tomu do jakých finančních aktiv může být zajímavé investovat.

Získejte díky těmto podcastům exkluzivní pohled na investiční strategie a naučte se, jak správně investovat a nakládat s osobními financemi.

Odebírejte a poslouchejte tyto podcasty, ať vám nic zajímavého neunikne.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.