Nvidia a další velké technologické akcie se stále těší ohromnému zájmu ze strany retailových investorů. Proč by taky ne, když kurzy akcií soustavně stoupají. A to navzdory tomu, že výkonnost těchto titulů překonala i ty nejvíce optimistické odhady.

Nicméně každá párty jednou končí. A když muzika přestane hrát a zhasnou světla, davy chtějí z těch malých dveří okamžitě ven.

Logicky proto někteří odejdou mnohem později než ti šťastlivci, co párty prozíravě opustily ještě před koncem.

Ovšem specifikem investičních bublin je, že spekulanti a investoři, kteří se na ni vezou, si nechtějí připustit, že jde o bublinu. Přestože jsou indicie vyloženě do očí bijící. Jako třeba chvíle, kdy se CEO Nvidie podepisuje fanynkám na prsa jako nějaká rocková superstar.

Tohle je však jenom špička ledovce.

Má nejnovější video analýza pro akciové trhy a bitcoin

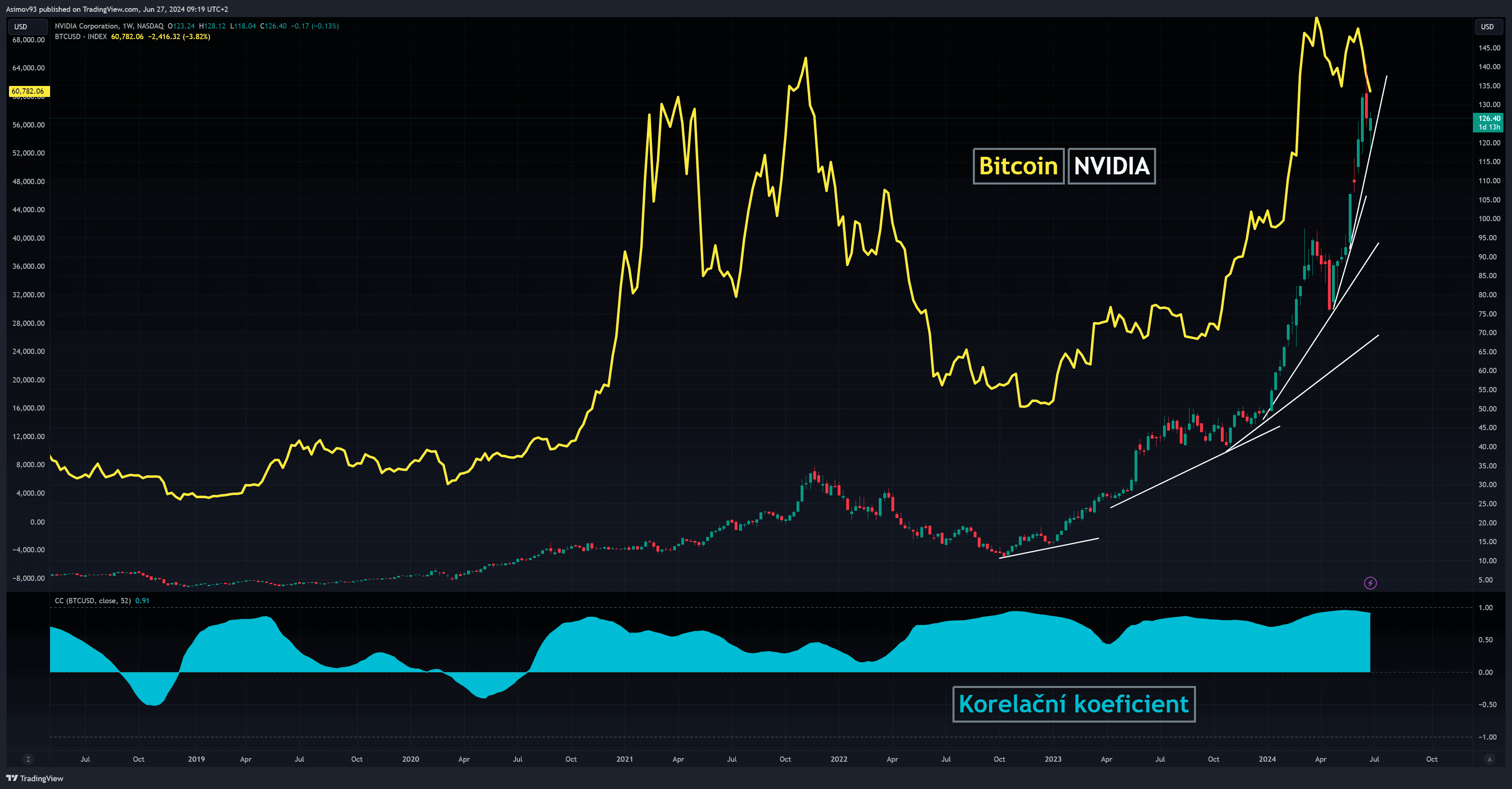

Akcie Nvidia už nemá kam růst, korelace s bitcoinem je silná

Když se podíváme na jednom grafu na bitcoin a akcie Nvidia, jsou za předešlého jeden a půl roku jednoznačně vítězi. Od svých low z roku 2022 po cenová historická maxima se BTC zhodnotil o cca 208 %, zatímco Nvidia o více jak 1 200 %.

Tím pádem Nvidia krále kryptoměn naprosto zastínila. Kdo by to byl kdy řekl?

Poznámka

Trhy neustále hledají hračky pro spekulace. Dřív byla taková hračka bitcoin nebo akcie Gamestop, teď je to Nvidia. Paradoxně mi nyní přijde bitcoin jako mnohem bezpečnější investice.

Určitou zajímavostí je, jak oba trhy spolu od jara minulého roku pěkně korelují. Většinu času se korelační koeficient pohybuje kolem 0,8 bodu, což indikuje dost silnou závislost. Dlouho proto tvrdím, že bitcoin se chová jako akcie big tech.

Zdroj: Jaroslav Jarolím (zdroj dat: tradingview.com)

Korelace bitcoinu a akciového trhu

Co se týká samotné Nvidie, technika trhu je vždy neúprosná. Cenový růst je už jistou dobu vertikální a jak všichni víme, nic neroste do nebe.

Vertikální struktury trhu jsou dost zrádné. Na první pohled vypadají, že musí každou chvíli prasknout. Leč často jsou trhy schopny růst vertikálně nepochopitelně dlouho.

Výsledkem je, že trh potrestá jednak medvědy, co se trh snaží shortovat a jednak býky, co nechápou, že jednou ten konec musel přijít.

Tím chci říct, že je bláhové tyto struktury shortovat a longovat. Nemůžete totiž vyhrát.

Akcie Nvidia jsou větší než evropské trhy

Další takovou červenou vlajkou je valuace společnosti Nvidia a širších evropských akciových trhů. Titul je buď překonává, nebo je valuace na zhruba stejných úrovních.

To samo o sobě nemusí být problém. Problém je v tom, jak moc rychle je dokázal relativně malý titul překonat. Opravdu dává smysl, aby trh ocenil jeden technologický titul, obzvlášť tak rychle, více než největší evropské akciové trhy?

Zdroj: linkedin.com

Tržní kapitalizace akcie Nvidia a širších evropských akciových trhů

Osobně vnímám jako velmi nepravděpodobné, že si Nvidia tuto pozici udrží. V současnosti se společnost těží až z 90% dominance na trhu s čipy, což trhy logicky propisují.

Problém ovšem spočívá v tom, že ostatní technologičtí konkurenti berou vysoké marže Nvidie jako příležitost a chtějí z toho pomyslného dortu taky svůj díl.

Technologický sektor je vysoce konkurenční a z velkého vítěze se tak může rychle stát smolař. V historii jsme to například viděli u společnosti Cisco. To znamená, že ty vysoké zisky časem zerodují vlivem narůstající konkurence, která v předešlých letech objektivně zaspala.

Příliš velká koncentrace investic v technologickém sektoru

Příliš velkou koncentrovanost investic v technologickém sektoru lze ukázat různě. Od podílu růstu big tech na celkových trzích až po různé poměry.

Na následujícím grafu je poměr Dow/Nasdaq. Hodnota poměru se právě nachází již v blízkosti druhé směrodatné odchylky pod 30letým průměrem. Což jsou dlouhodobě dost extrémní hodnoty. Jak to interpretovat?

Info

Směrodatná odchylka je statistickým měřítkem rozptylu datového souboru vzhledem k jeho průměru.

Pokud jsou datové body dále od průměru, je v datovém souboru vyšší odchylka. Čím větší odchylka, tím větší pravděpodobnost, že se tržní situace vrátí ke svému průměru.

Zdroj: bloomberg.com

Poměr akciových trhů Dow/Nasdaq

Technologické akcie až extrémně překonávají ty průmyslové z Dow Jones, z čehož lze usuzovat, že se v budoucnu situace spíše normalizuje.

Zmíněná normalizace může probíhat dvěma způsoby. Buď technologické akcie začnou klesat, nebo je ostatní tituly doženou.

Polopaticky řečeno, buď tedy Dow poroste rychleji, nebo Nasdaq čekají hluboké ztráty.

Aktuální AI bublina je větší jak internetová bublina z konce 90. let

Na základě přiloženého grafu je forwardové P/E, pro top deset akciových titulů, mnohem vyšší než během všemi známé internetové bubliny z přelomu milénia.

Na vyšších hodnotách se forwardové P/E nacházelo akorát v roce 2020. Tím pádem není situace až tolik hrozná, ale určitě se zase nacházíme blízko pomyslného stropu.

Zdroj: apollo.com

Forwardové P/E pro akciové trhy

Závěrem: Technologické akcie jsou časovaná bomba

Každý investor si nyní musí zodpovědět ne úplně jednoduchou otázku. Má kam americký big tech ještě růst? Nic se nedá nafukovat věčně. Proto je uvedená otázka pro každého investora zásadní.

Jestli si investor myslí, že akcie Nvidia a jiné velké technologické společnosti, mají ještě kam posilovat, je třeba si to racionálně zdůvodnit. V opačném případě si člověk zřejmě něco nalhává a posléze přijde vystřízlivění. Stejně jako mnohokrát v minulosti.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.