Logika je jednoduchá: levnější peníze by měly podpořit ekonomiku, povzbudit podniky k investicím a spotřebitele k větší útratě. Nicméně data ukazují, že reakce akciového trhu na takové kroky Fedu nejsou vždy tak předvídatelné, jak bychom si mohli myslet.

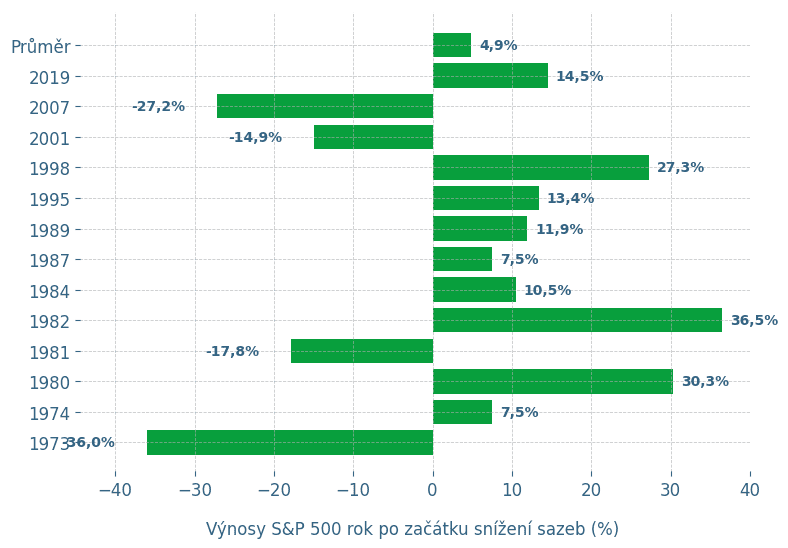

Graf, který máte před sebou, mapuje výkonnost indexu S&P 500 během roku po snížení sazeb v různých obdobích.

Při bližším zkoumání vidíme, že reakce trhu jsou často nesourodé, s některými roky, kdy index vykázal masivní růsty, a jinými, kdy zaznamenal dramatické poklesy. To ilustruje, že snížení sazeb není univerzálním lékem na podporu akciového trhu a že každý případ má své jedinečné okolnosti.

Zdroj: pinpointmacro.com

Jak si vede americký akciový trh rok po prvním snížení úrokových sazeb Fedu?

Historické pohledy: Výkonnost S&P 500 po snížení sazeb

Jak si tedy americký akciový trh vedl v jednotlivých letech po snížení sazeb Fedu? Začněme rokem 1973, kdy se trh propadl o masivních 36 % v roce následujícím po snížení sazeb.

V roce 1973 americké akcie výrazně padaly kvůli kombinaci několika závažných ekonomických a geopolitických faktorů:

Ropný šok: V říjnu 1973 došlo k prvnímu ropnému šoku, kdy Organizace arabských zemí vyvážejících ropu (OPEC) uvalila ropné embargo na USA a další západní státy na protest proti jejich podpoře Izraele během Jomkipurské války.

Stagflace: Ekonomika USA vstoupila do období stagflace, což je kombinace stagnujícího růstu a vysoké inflace.

Konec Brettonwoodského systému: V roce 1971 prezident Nixon zrušil zlatý standard, což vedlo k většímu kolísání měnových kurzů a růstu inflace. Tento krok vyvolal globální nejistotu a problémy s měnami.

Ztráta důvěry v ekonomické politiky: Investoři začali ztrácet důvěru ve schopnost vlády a Fedu zvládat ekonomickou krizi, což vedlo k masivním výprodejům na akciových trzích.

Podobně negativní byl i rok 2007, kdy po snížení sazeb Fedu došlo během 12 měsíců k poklesu indexu S&P 500 o dramatických 27,2 %.

V roce 2007 americké akcie výrazně padaly kvůli začátku globální finanční krize, která byla vyvolána několika hlavními faktory:

Kolaps trhu s nemovitostmi: Po dlouhém období růstu cen nemovitostí a boomu v oblasti hypotečního úvěrování, zejména subprime hypoték, začaly ceny nemovitostí v USA prudce klesat.

Krize subprime hypoték: Banky a finanční instituce balily rizikové hypotéky do složitých finančních produktů, které byly prodávány investorům po celém světě. Když začaly hypotéky selhávat, hodnota těchto finančních produktů prudce klesla, což vedlo k masivním ztrátám pro banky a investory.

Kolaps finančních institucí: Velké finanční instituce jako Lehman Brothers a Bear Stearns se dostaly na pokraj krachu (Lehman Brothers v roce 2008 skutečně zbankrotovala), což otřáslo důvěrou v celý finanční systém.

Pád důvěry na finančních trzích: Strach z rozsáhlého selhání bank a finančních institucí vedl k obavám z celkového kolapsu finančního systému, což způsobilo masivní výprodeje na akciových trzích.

Co je tedy tím faktorem, který rozhoduje o tom, zda bude snížení sazeb pro trh pozitivní, nebo negativní?

Jednou z odpovědí může být ekonomické prostředí, ve kterém k těmto opatřením dochází. Rok 2007 byl rokem, kdy začala finanční krize, která měla celosvětové důsledky.

Přestože Fed snížil sazby, ekonomika již byla v tak špatném stavu, že tato opatření nemohla zabránit výraznému poklesu akciového trhu. Podobné to bylo i ve značně fousatém roce 1973.

Průměrná výkonnost a její význam

Když se podíváme na průměrnou výkonnost indexu S&P 500 po snížení sazeb, dosahuje kladných 4,9 %. To naznačuje, že ačkoli jsou jednotlivé roky často nepředvídatelné, z dlouhodobého hlediska může být snížení sazeb pro akciový trh mírně pozitivní – i když nikterak závratně.

Tento průměr navíc maskuje velkou variabilitu, kterou vidíme v jednotlivých případech. Například v roce 2019 došlo k růstu o 14,5 %, zatímco v roce 1981 trh poklesl o 17,8 %.

Tato rozkolísanost ukazuje, že investoři nemohou jednoduše předpokládat, že každé snížení sazeb povede k růstu trhu.

Faktor důvěry a psychologie trhu

Jedním z klíčových faktorů, který ovlivňuje, jak bude trh reagovat na snížení sazeb, je důvěra investorů.

Pokud je důvěra v ekonomiku a budoucnost pozitivní, mohou investoři vnímat snížení sazeb jako příležitost k růstu, což vidíme například v roce 1998, kdy trh vzrostl o 27,3 %.

Naopak pokud je nálada na trhu pesimistická a investoři se obávají recese nebo krize, snížení sazeb nemusí mít kýžený efekt, jako tomu bylo v roce 2001, kdy trh poklesl o 14,9 % navzdory uvolnění měnové politiky.

Překvapivé odhalení: Ne každé snížení sazeb znamená růst

Jedním z nejzajímavějších zjištění, které nám tato data ukazují, je, že ne každé snížení sazeb vede ke zlepšení výkonnosti akciového trhu.

Zatímco v některých letech, jako v roce 1995 nebo 1998, došlo po snížení sazeb k výrazným růstům (13,4 % a 27,3 %), v jiných obdobích, jako v roce 2007, 1981 nebo 1973, snížení sazeb nedokázalo zabránit prudkým poklesům na trhu.

To poukazuje na složitost a komplexnost vztahu mezi měnovou politikou a akciovým trhem.

Co si z toho mohou vzít investoři?

Investoři by měli mít na paměti, že snížení úrokových sazeb samo o sobě nezaručuje růst akciového trhu.

Historie ukazuje, že reakce trhu na změny sazeb může být velmi různorodá a závisí na řadě faktorů, od celkové ekonomické situace po náladu na trhu.

Zde je ještě několik klíčových poučení, která mohou investoři aplikovat při rozhodování:

Ekonomické prostředí:

Snížení sazeb má různý dopad v závislosti na tom, v jakém ekonomickém prostředí se trh nachází. V době recese, jako například v roce 2007, nebylo snížení sazeb dostatečně silné na to, aby odvrátilo prudký pokles.

Naopak v letech ekonomického růstu, jako v roce 1995 nebo 1998, vedlo snížení sazeb k prudkému růstu ceny akcií.

Nálada investorů:

Psychologie trhu hraje významnou roli. Pokud investoři věří v budoucí růst ekonomiky, mohou být ochotní více riskovat a vnímat snížení sazeb jako pozitivní krok. To bylo například zřejmé v roce 1989, kdy trh vzrostl o 27,3 %.

Sledování makroekonomických ukazatelů:

Kromě měnové politiky je důležité sledovat další ekonomické ukazatele, jako jsou inflace, stav zaměstnanosti a růst HDP. Tyto faktory mohou poskytnout cenné vodítko k tomu, jak se trh bude vyvíjet.

Diverzifikace portfolia:

Vzhledem k nepředvídatelným výkyvům trhu by investoři měli vždy usilovat o diverzifikaci portfolia, aby snížili riziko spojené s volatilními obdobími.

Zahrnutí různých tříd aktiv do portfolia – komodity, dluhopisy a neamerické akcie, může pomoci minimalizovat dopady negativních pohybů na trhu.

Jako vždy i zde platí, že jenom pečlivá analýza širokého spektra faktorů, nejen úrokových sazeb, je zásadní pro úspěšné investiční rozhodování.

Slovo závěrem

Data jasně ukazují, že reakce akciového trhu na snížení sazeb Fedu je různorodá a závisí na široké škále faktorů. I když průměrně lze říci, že trh po snížení sazeb mírně roste, jednotlivé roky mohou vykazovat extrémní růsty i poklesy.

To znamená, že investoři by neměli spoléhat na snížení sazeb jako na jednoznačný signál k nákupu akcií, ale měli by pečlivě zvažovat celkovou ekonomickou situaci.

Koneckonců, jak ukazuje historie, některé z největších propadů na trhu přišly právě po snížení sazeb, což by pro mnoho investorů mohlo být překvapivé.

Pokud hledáte příležitosti v době měnových zásahů, je důležité mít široký záběr a nespoléhat pouze na jednu metriku.

Je lepší kombinovat fundamentální analýzu s poznatky z technických ukazatelů a dbát na diverzifikaci portfolia, abyste snížili riziko při nepředvídatelných výkyvech trhu.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Odebírejte nás a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.