FinexAnalýzyAkciové trhy tvoří dvojitý vrchol. Je čas na exit z akcií?

Akciové trhy tvoří dvojitý vrchol. Je čas na exit z akcií?

Akciové trhy za sebou mají další růstovou vlnu, která se ovšem zastavila u předchozího vrcholu. Rýsuje se nám proto v grafu potenciální dvojitý vrchol?

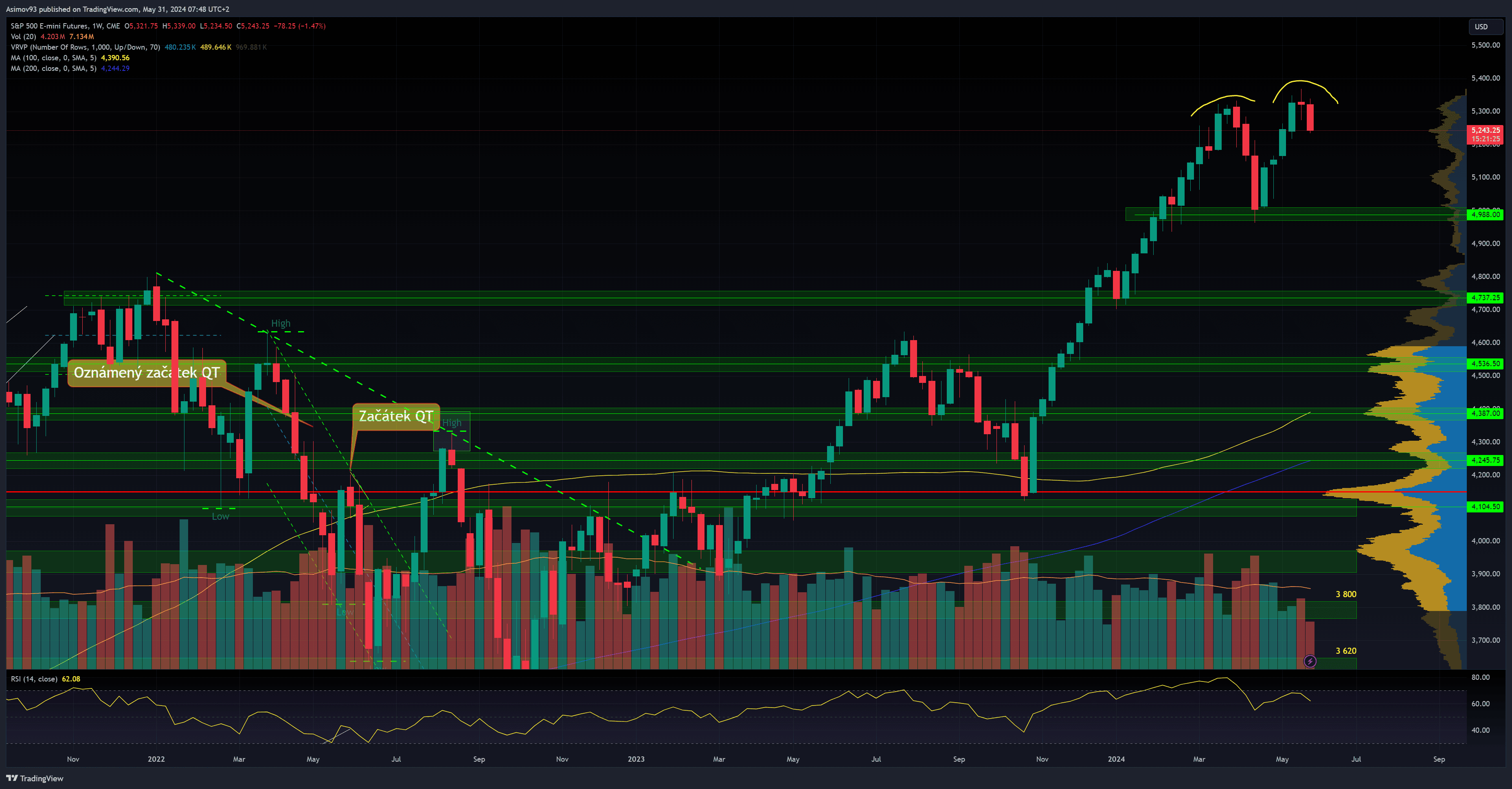

Akciový trh, v podobě indexu S&P 500, se před několika týdny odrazil od jednoho ze supportů. Díky tomu došlo k umazání všech předchozích ztrát. Z hlediska technické analýzy se dokonce podařilo vytvořit nové historické maximum. Jenom s malým přesahem, ale přece.

Nicméně momentum začalo čerstvě slábnout. Vlastně celý akciový trh, když se podíváme na jednotlivé sektory, v tomto týdnu výrazně koriguje.

Proto občas upozorňuji, že je rozumné se soustředit alespoň na ETF trackující různé sektory. Jelikož máte potom mnohem větší přehled o tom, co se na akciovém trhu ve skutečnosti odehrává.

Vyhnete se tím tzv. indexové iluzi, která naprosto zkresluje stav, v jakém jsou trhy stavu. Nestačí proto sledovat pouze pár indexů.

Má video analýza na analýzu akcií, bitcoinu a zlata

Tvoří se nám na akciovém trhu dvojitý vrchol?

Jak jsem psal v úvodu, index S&P 500 s malým přesahem překonal původní ATH z března.

Nicméně vzhledem k aktuálnímu poklesu se zde nyní hraje o potenciální dvojitý vrchol. V případě prolomení supportu na cca 5 000 bodech, by to byl signál k poklesu na další podporu. Ta se nachází až na 4 737 bodech. Tzn. pokles od ATH o přibližně 12 %.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com

Akciový index S&P 500

Akciový trh během půl roku posílil o 30 %. Poslední korekce představovala pokles o pouhých 7 % – dost neúměrné pročištění trhu vůči předešlému růstu. Nic prostě neroste do nebes.

Aby byla cenová expanze udržitelná, musí si trh čas od času odpočinout. Další kupci by měli mít šanci na vstup, zároveň předešlí kupci musí realizovat alespoň část zisků.

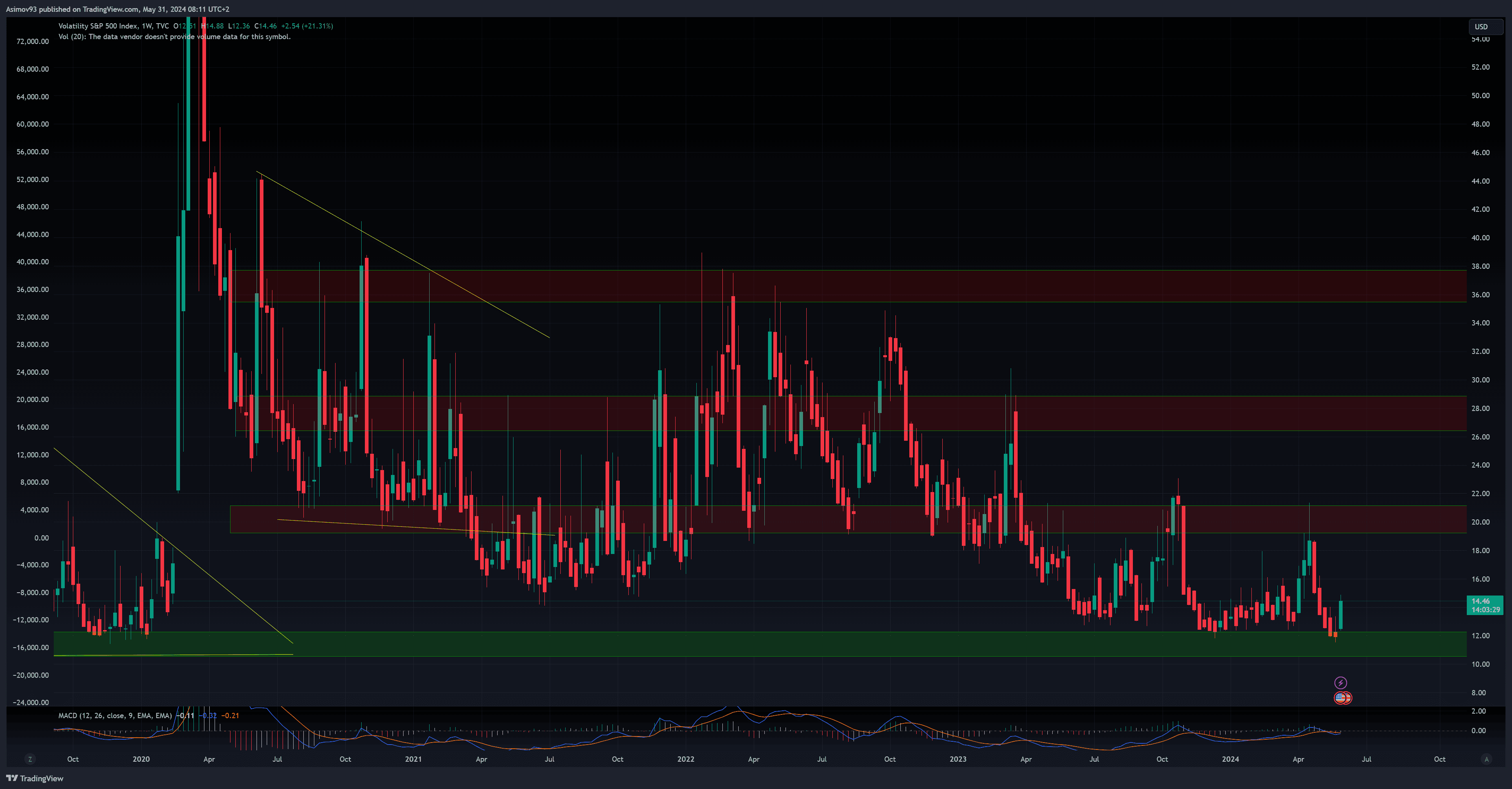

Dle indexu VIX jsou akcioví investoři stále hodně “safe“. Čerstvý odraz VIXu přišel na na historicky nejnižší úrovni, která se nachází kolem 11 bodů. Hodnota indexu je nyní na 14,5 bodech, což od low implikuje růst o zhruba 27 %.

Poznámka

VIX představuje cenu za zajištění se na opčním trhu. Když jsou tedy hodnoty indexu na velmi nízkých úrovních, pocit bezpečí u investorů převažuje. Platí to samozřejmě vice versa. Tudíž se VIX používá jako kontrarianský ukazatel.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Index VIX

Příliš velká koncentrace v několika titulech je předzvěst pro pád

Když je příliš velká koncentrace investorů v několika titulech, není to zrovna známka, že panuje zdravý býčí trh. Býčí trh je všeobecný proces, nikoliv izolovaný. Pokud srovnáme současnou koncentraci 5 největších titulů s historií, internetová bublina z roku 2000 vedle toho vypadá vyloženě roztomile.

Samozřejmě se dá argumentovat tím, že menší tituly ty velikány časem doženou. Tudíž valuace u největších titulů nemusí nutně klesat. Že jde však o extrémní situaci, je prostě fakt.

Z grafu zaregistrujte, že vyšší koncentrace panovala v obdobích před většími cenovými poklesy na akciovém trhu. Typickými příklady jsou již zmíněná internetová bublina, finanční krize z roku 2008 nebo propady z roku 2018.

Zdroj: linkedin.com

Váha pěti největších titulů v rámci indexu S&P 500

Následující graf akorát potvrzuje ten předchozí. Když srovnáme 10 % největších titulů se zbytkem, zjistíme, že valuačně se podílí na 75 % celého amerického akciového trhu.

Mediánová hodnota je pod 65 %. Nejmenší koncentrace byla v 80. a začátkem 90. let. Víte, čím bylo toto období příznačné?

Zdroj: linkedin.com

10 % největších akciových titulů vs. US akciový trh

Začátkem 80. let začal agresivní bull run, který trval až do internetové bubliny. Skoro 20 let, až na pár hlubších poklesů, leč krátkých, americké akcie posilovaly. Což souvisí s tím, že tehdy byly akcie, oproti dnešku, vskutku levné.

Jak říkával Benjamin Graham, budoucí výnosy jsou funkcí současné ceny.

Polopaticky řečeno, nelze očekávat, že trhy budou přinášet v následujících letech ohromné výnosy jako doposud.

Varovných signálů, že je aktuální stav amerického akciového trhu nějak v nepořádku, je vícero. V lecčems je to i horší než v roce 2000. Nikoliv ovšem stejné, protože nic se přesně neopakuje.

Závěrem: Jak z toho ven?

Text výše by mohl evokovat, že je nyní na čase z akciového trhu utéct a vrátit se do něj zase za několik let. Nicméně to je nesmysl, protože nebýt zainvestován v akciovém trhu, je více rizikové, než v něm být.

Je však třeba investovat defenzivně, do trhů, které jsou navázány na hmotná aktiva. To znamená těžaři, sektor utilit, drogerie, apod. Naopak se vyhnout, nebo alespoň mít nižší alokaci v těch přepálených titulech, do kterých se v předešlých letech nahrnuly davy investorů.

Investování není zrovna exaktní disciplína, a proto může být vícero přístupů, které mohou být zároveň správné. Existuje více cest, kterými se lze vydat. Záleží na schopnostech daného investora.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.