Utahování měnové politiky budilo mezi mnoha investory obrovské obavy. Historicky totiž ve většině případů zvyšování sazeb došlo k recesi, která následně přinesla větší korekci na akciové trhy.

Stejné obavy panovaly i nyní, když v březnu 2022 Jerome Powell zahájit proces zvyšování sazeb. Navíc rychlost zvyšování sazeb byla vysoká a stejně i konečná výše sazeb 5,5 % je neobvyklá.

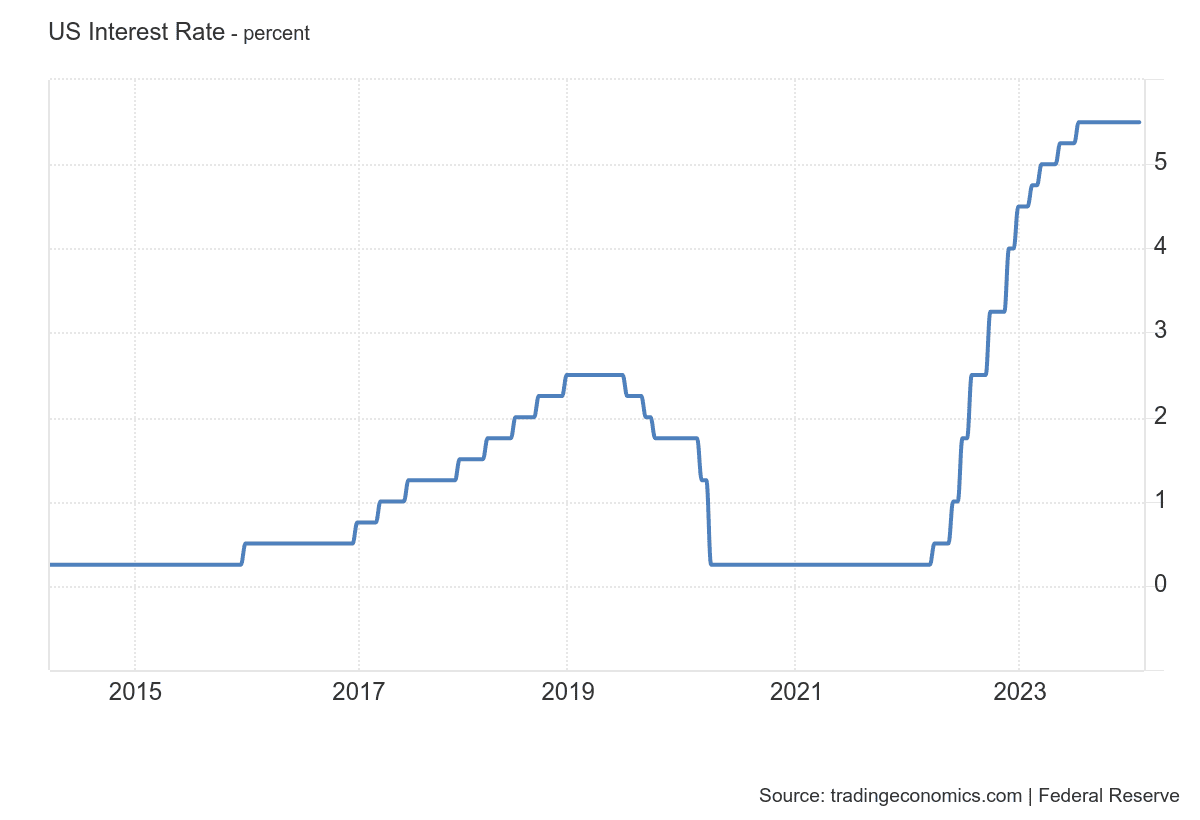

Zdroj: tradingeconomics.com

Vývoj amerických sazeb za posledních 10 let. Sazby jsou opravdu velmi vysoko.

Více než dvacet let jsme byli zvyklí na velmi levné peníze. Tohle jsou jen namátkou hlavní důvody, proč všichni čekali brzký krach burzovních trhů. Ten ale nenastal.

Naopak, akciové indexy západního světa se dostaly na historické hodnoty. Jak to je vlastně možné?

Efektivní Volckerův boj s inflací

Důvod rozhodnutí Fedu utahovat měnovou politiku byl stejný jako v osmdesátých letech. I tehdy centrální bankéři pod vedením Paula Volckera bojovali s inflací. Jeho metoda byla však v jistém ohledu účinnější a více radikální.

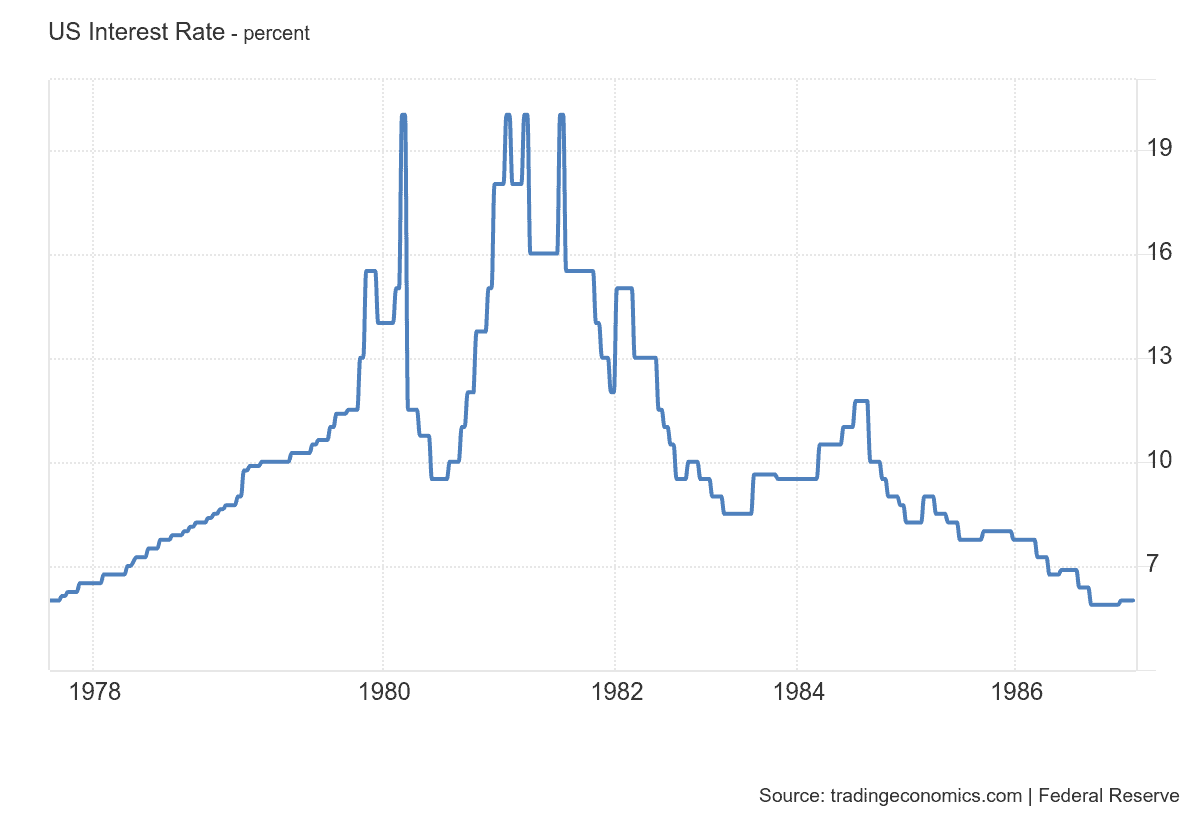

Zdroj: tradingeconomics.com

Vývoj úrokových sazeb v USA v letech 1977 – 1978.

Volcker zvedl sazby až na hranici 20 %. A po dvou letech je snížil na polovinu. Boj byl radikálnější, protože se Volcker musel vypořádat s inflací na hladině 14 %. Za necelé dva roky se mu povedlo snížit inflaci k 2,6 %.

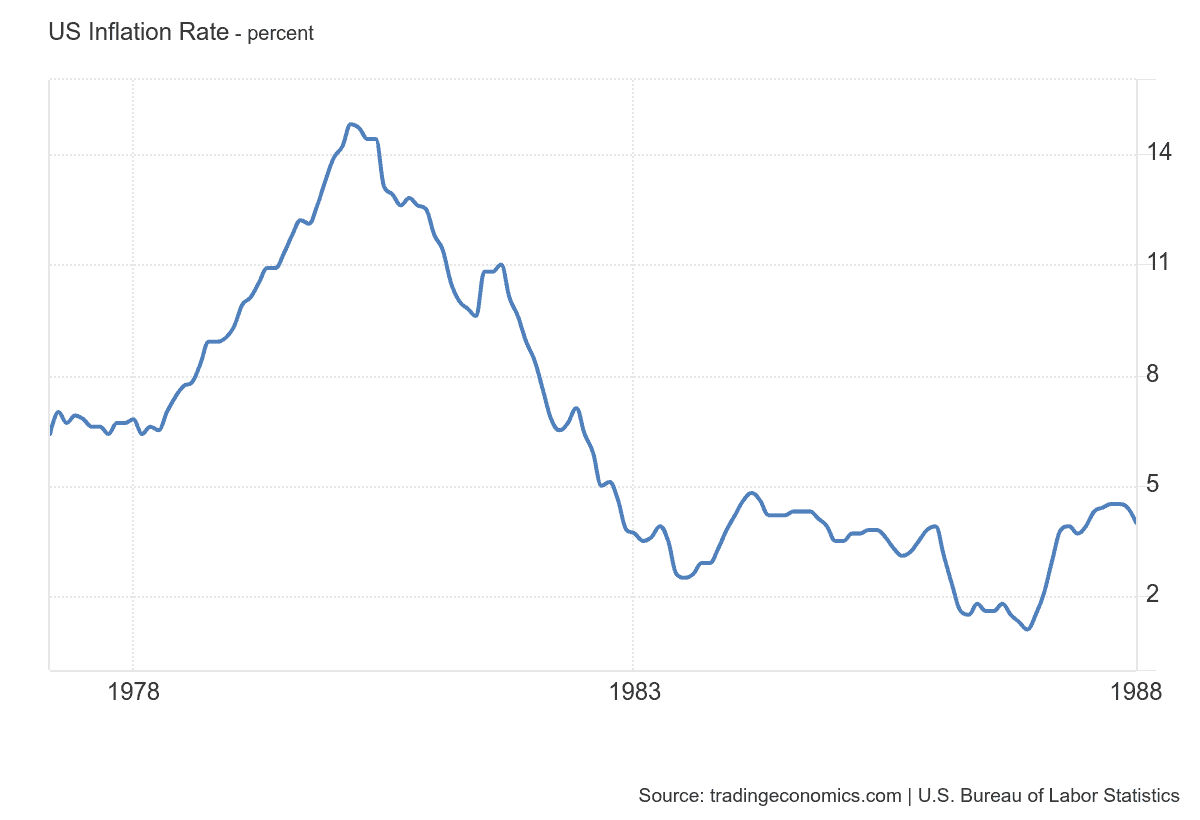

Zdroj: tradingeconomics.com

Vývoj inflace v USA v letech 1977 – 1988. Boj s inflací Volcker vyhrál.

Dnes jsou čísla trochu jinde: inflační vrchol byl 9,1 %. Zvedání sazeb se provádělo z nulových sazeb, což nebyl Volckerův případ. I laickým okem vidíme, že Volckerův postup byl více efektivní než aktuální postup Jereme Powella.

Problém však není v rozdílném přístupu nebo výrazně různých schopnostech guvernérů centrálních bank.

Hlavní příčinou je změna ekonomické struktury a podnikání. Nejsme v osmdesátých letech, kdy v ekonomice byly zastoupen průmysl a služby vázané především na průmyslu.

V roce 2024 žijeme v době, kdy páteř ekonomiky tvoří terciární sféra, která funguje trochu jinak než klasická průmyslová výroba.

Princip snižování inflace pomocí vysokých sazeb

Abychom pochopili, v čem je zásadní rozdíl oproti minulosti, musíme osvětlit, jaká je základní myšlenka utahování měnové politiky.

Centrální banka zvýší úrokové sazby a to zdraží peníze. Jakmile se úroková míra dostane nad inflaci, běžným lidem se vyplatí spořit a neutrácet. Racionální chování v této situaci je odkládat spotřebu na později.

Pokles poptávky po zboží povede k tomu, že firmy začnou snižovat cenu svého zboží.

Jelikož se jim zvedly náklady na úvěry, musí maximálně racionalizovat své fungování, tedy například šetřit na skladech nebo počtech zaměstnanců. Kvůli propouštění zaměstnanců tak dojde k poklesu kupní síly, která sama o sobě ještě zvýší tlak na pokles cen.

Tento mechanismu funguje velmi dobře pro firmy, které pro své fungování spoléhají na překlenovací úvěry a většinou vyrábí fyzické věci, které se musí skladovat.

Pokles odbytu totiž znamená pro firmu zvýšené náklady. Dalším znakem těchto firem je velké množství zaměstnanců, které firmě vytváří prostor po šetření formou propouštění. To musí být masivnějšího charakteru, aby se vytvořil velký tlak na další pokles cen.

Jenomže, když se podíváme na finančních trhy, zjistíme, že velká část firem velmi dobře prosperuje i přesto, že panuje období vysokých sazeb.

Není náhoda, že většina z nich patři do oboru technologických firem v oblasti informatiky, tedy do značné částí dematerializovaného světa. Tyto firmy svou byznys strukturou tvoří přirozenou obranu proti zvyšování sazeb.

Jednoduše řečeno i velké zdražení peněz se jich moc nedotkne. Zvýšené náklady mohou trochu snížit jejich marže, ale to je všechno. Tyto firmy se nemusí zamýšlet nad změnou svého byznys modelu v důsledku zvyšování sazeb.

Stejně tak, když se podíváme na počty zaměstnanců Nvidia okolo 22 000, Palantir 3 800 a Netflix 17 800. Je jasné, že třeba i radikální krok ze strany vedení, tedy propuštění 10 % zaměstnanců, úřady práce nezahltí.

To by ale bylo jinak v případě klasické výrobní a průmyslové firmy. Nehledě na to, že propuštění zaměstnanci z těchto firem si najdou práci prakticky hned.

Závěr : Jakou investiční strategií připravit pro následující měsíce?

Vývoj cen akcií jak technologických firem, které rostou i průmyslových firem, které klesají jen potvrzuje různou citlivost na výšku sazeb. Prakticky jsou pro rok 2024 možné dvě varianty.

Fed své sazby sníží jednou nebo možná vůbec, jinak řečeno měnová politika bude nadále velmi restriktivní.

V tomto případě budou technologické akcie investory dále vyhledávány a můžeme se dočkat dalších historických rekordů. Stejně tak to bude znamenat komplikovanou situaci pro klasické firmy s velkým dluhem.

Nebo se dočkáme rozvolnění měnové politiky.

V tomto případě se naopak investorovi vyplatí zaměřit právě na klasické průmyslové firmy, nejlépe ty se silnou dividendou, jejichž cena v minulosti klesala a/nebo stagnovala. Právě hospodaření těchto firem pocítí největší úlevu z nízkých sazeb.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.