Ceny všech energií za poslední rok zaznamenaly silný růst. V době psaní článku zemní plyn od začátku letošního roku zdražil o 108 % a ropa o 73 %. Pozadu nezůstaly ani ceny průmyslových kovů. Cín vzrostl o 81 %, hliník o 37 % a měď 23,31 %. Tyto komodity mají jedno společné. Pro jejich těžbu a následně přepravu a zpracování je potřeba mnoho vybavení a techniky.

Firmy zabývající se poskytováním služeb a vybavení vydělávají nejenom na dodávání nové techniky, ale následně na jejich opravě a servisu. Musíme se připravit, že v následujících letech bude boj především o zdroje a suroviny. Nepůjde však jen o naleziště, ale taktéž o techniku, kterou se tyto komodity budou získávat.

Firmy, které si představíme, budou hrát velkou roli a určitě dokáží ze svého vlivu vytěžit nemalé zisky pro své akcionáře.

Těžaři versus dodavatelé služeb

Položme si celkem jednoduchou a logickou otázku: proč nakupovat dodavatele služeb těžařským firmám než raději přímo těžařské firmy? Právě těžaři by měli být mnohem více navázaní na cenu rostoucích komodit.

Odolnost vůči propadům

Důvodů, proč nakupovat akcie poskytovatelů je hned několik. Je pravdou, že ceny komodit mají větší efekt na akcie těžařů. Tento rok ceny energií a kovů rostly, ale neznamená to, že to tak bude pořád. Pokud dojde k volatilitě na komoditách, hned se to odrazí na ceně akcií těžařů. U dodavatelů služeb je to trochu jinak. Většina kontraktů uzavřená s těžaři je na dlouhá léta a také jejich výše je smluvně ošetřená. Díky tomu dodavatelům nehrozí bezprostřední výpadky příjmů a jsou více odolní proti poklesům cen.

Velké investice do současných těžařských parků

Další výhodou dodavatelů služeb je dlouhodobá podfinancovanost tohoto sektoru. Kvůli nízkým cenám komodit před koronavirovou pandemií a během roku 2020 těžaři nerozbíhali nové projekty. Nyní se situace otočila, a pokud se cena komodit nepropadne, budou následovat masivní investice do obnovy těžařských parků. Znovu půjde o dlouholeté kontrakty, které nebudou až tak vázané na cenu komodit. Jakmile firmy tyto kontrakty obdrží, mohou svým akcionářům zabezpečit štědrou dividendu na několik let dopředu.

V roce 2015 představitelé OPECu odhadovali, že je pro udržení produkce potřeba každý rok investovat do obnovy a technologie nalezišť 650 miliard dolarů. To je velmi slušný balík peněz.

Ropná produkce má svá specifika, jakmile se učiní nový vrt, ropa tryská pod tlakem. Tím, jak ropy z naleziště ubývá, snižuje se tlak v ropné kapse a v důsledku klesá výtěžnost. Tento efekt automaticky každoročně snižuje o 5 % množství vytěžené ropy. Zachování objemu produkce černého zlata nutně vyžaduje nové investice buď do podpůrné techniky, anebo do nových nalezišť.

Transformace těžařských firem

U velkých ropných firem, jako jsou TotalEnergies, Shell a ostatní esa ropného průmyslu, existuje již delší dobu tlak na diverzifikaci činnosti a energetického portfolia. Tuto skutečnost naznačuje právě přejmenování francouzské společnosti Total na TotalEnergies. Firmy se již nechtějí specializovat na ropu, ale hledají především ekologické varianty zdrojů energie. To od nich vyžaduje nemalé investice, které pak ukrajují zisky jejich akcionářům. Poskytovatele služeb ovšem tyto nutné investice nečekají. Naopak se můžou pokusit producentům ropy nabídnout nové technologie v nových oblastech.

Na ropné firmy se také vyvíjí velký tlak kvůli hodnotám ESG, zatímco na dodavatele jejich služeb je o poznání menší. Tyto služby nejsou tak známé a přitom se bez nich celé fungování byznysu okolo těžby neobejde. Znovu se jeví jako lepší investovat do poskytovatelů služeb těžařů než do těžařských akcií samotných.

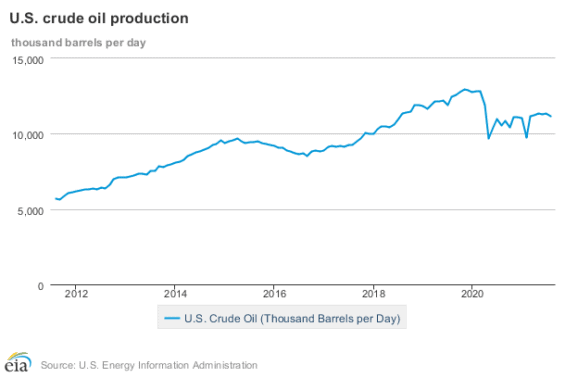

Další velkou vzpruhou může být obnova těžby břidlicové ropy v USA. Tamní těžaři se velmi spálili při záporných cenách ropy. Americký kapitalistický systém funguje na rychlých bankrotech. Aby se tamním těžařům těžba vyplácela, musí být cena ropy aspoň 50 dolarů. Nyní je daleko výš. Američtí těžaři ale ještě váhají. Jednak jsou v zemi u moci demokraté, kteří chtějí tuto neekologickou činnost co nejvíc omezit. A pak, pokud by se na trh americká ropa vrátila ve velkém, dojde k poklesu ceny a těžba by se tím pádem znovu nevyplatila.

Zdroj: Eia.gov

Vývoj objemu těžby ropy v USA.

Pozitivní zprávou je, že prezident Joe Biden jednal se zástupci těžařů a naznačil, že by ekologické zájmy mohly jít na chvíli stranou.USA bojuje s vysokou inflací a alespoň částečný návrat ropy na trhy by pomohl inflační tlaky zmírnit. Její těžba by se tak mohla obnovit, což je výborná zpráva pro poskytovatele techniky na stavbu ropných vrtů, jako jsou Schlumberger nebo Halliburton.

Schlumberger

Jelikož je náš dnešní tip především oborovou záležitostí, v tomto případě, je vždy nejlepší kupovat lídry v daném sektoru.Schlumberger s burzovní kapitalizací 46 miliard amerických dolarů patří k největší firmě v tomto sektoru. Soustředí se hlavně na vybavení nových vrtů ropy a nalezišť zemního plynu. Pro tuto společnost byl kvůli covidu velmi těžký loňský rok, kdy její obrat klesl o 32 miliard dolarů na 23 miliard.

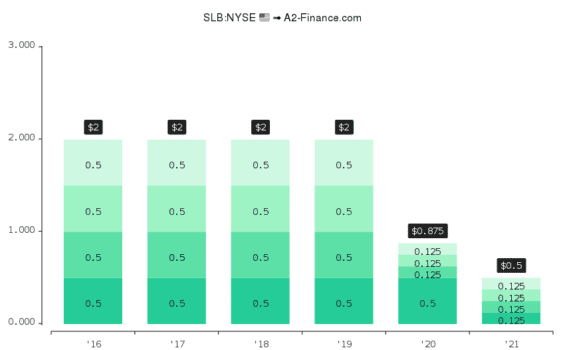

V tomto roce se dostala do ztráty 10 miliard a snížila drasticky svoji čtvrtletní dividendu z 0,5 dolaru na 0,125 dolaru. Šlo o velmi bolestný krok, protože Schlumberger patřil k dividendovým aristokratům. Od roku 2015 vyplácel čtvrtletní dividendu 0,5 dolaru, což představovalo solidní průměrný výnos 3 %. Bude velmi zajímavé sledovat, kdy vedení firmy navrhne nové zvýšení dividendy, aby dostála pověsti společnosti štědré ke svým akcionářům.

Zdroj: A2-finance.com

Vývoj výplaty dividend Schlumberger

Když se podíváme na obrat z pohledu aktivit společnosti, dojdeme k následujícím číslům: 35,9 % tvoří vývoj a stavba ropných vrtů, 27,8 % výbava a systémy pro ropnou výrobu, 23,4 % služby pro optimalizaci zásobníků, 12,9 % technologická, informační a geofyzická řešení pro těžařské firmy.

Co se týče rozložení obratu do geografických oblastí, nedůležitější zůstává Blízký východ s 36,3 %, následuje Evropa a Afrika s 25,3 %, Severní Amerika 23,2 % a Jižní Amerika 14,7 %. Firma zaměstnává přes 86 000 lidí po celém světě.

V úvodu jsme naznačili výhodu poskytovatelů služeb nad klasickými těžaři díky různorodosti aktivit těch prvních. Zde by čtenář mohl namítnout, že Schlumberger se specializuje výhradně na ropu a zemní plyn.

Samotná společnost ano, ale Schlumberger také drží podíly v různých firmách, které se naopak zaměřují na jiné nerostné suroviny nebo servis jiným sektorům. To umožní budovat mezi firmami synergii a využívat know-how mateřské společnosti.

Schlumberger vlastní podíly v těchto společnostech: Pure Energy, Minerals Limited, Sarcos Technology and Robotics Corporation, Borr Drilling a Liberty Oilfield Services.

Samotná cena jejích akcií posílila od začátku roku o slušných 47 % a výsledky společnosti tak mají od té doby vzestupnou tendenci. Zisk na jednu akcii za první čtvrtletí 2021 byl 0,21 dolarů, následně 0,3 dolarů. Za poslední zveřejněné čtvrtletí 2021 to už bylo 0,36 dolarů. Společnost se tak pomalu vrací k ziskovosti a výhledy pro příští rok zůstávají optimistické.

Halliburton Company

Halliburton je druhá největší firma po Schlumbergeru, co se tržní kapitalizaci týče, dosahuje 22 miliard amerických dolarů. Tato společnost se mnohem více orientuje na trh v Severní Americe. Tím pádem proto ni bude mnohem důležitější dění okolo těžby břidlicového plynu. Jeho těžaři budou nyní více hledět na ziskovost vrtů než na objem produkce, jako tomu bylo doteď. To však neznamená, že nebudou muset investovat do těžařského vybavení.

Společnost Halliburton taktéž zažila strmý pád obratu vlivem koronaviru. Před rokem 2020 se stabilně pohyboval mezi 22 až 23 miliardami dolarů. Příchod pandemie znamenal velký propad a společnost měla loni obrat pouhých 14,4 miliard dolarů. Rok 2021 je již návratem k celkovému růstu, letošní obrat by měl zcela jistě přesáhnout 15 miliard dolarů.

Jakkoliv jsme ještě daleko za předkrizovou úrovní, změna trendu je jasná. Halliburton by se měl vrátit k ziskovosti a čistý zisk by měl dosáhnout 941 milionů dolarů.

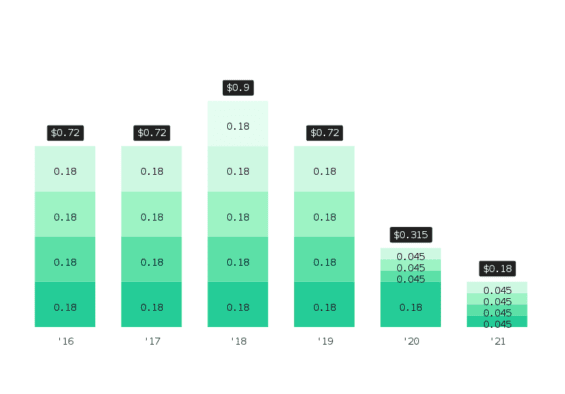

Stejně tak jako Schlumberger musela společnost kvůli výpadku příjmů drasticky zmenšit vyplácenou čtvrtletní dividendu z 0,18 na 0,045 dolarů. Což z hlediska ročního dividendového výnosu znamenal propad ze stabilní 3 až 4 % roční výnosnosti na pouhých 0,9 %.

Zdroj: A2-finance.com

Vývoj výplaty dividend společnosti Halliburton

Obrat společnosti z pohledu činností je tvořený dvěma hlavními aktivitami: konstrukce nových vrtů (62,6 %) a provozování, dohled a údržba těch stávajících (37,4 %). Pokud budeme obrat posuzovat z hlediska rozdělení služeb a prodeje výrobku, pak 75,3 % tvoří poskytování služeb a 24,7 % prodej výrobků a vybavení. Z těchto údajů jasně vyplývá, že na rozdíl od Schlumbergeru spočívá těžiště činnosti Halliburtonu ve službách a zajišťování obsluhy vrtů.

Halliburton se specializuje zejména na Severní Ameriku, kde tvoří přes 53 % svého obratu. Následuje Střední Východ s 21,8 %, Jižní Amerika 10,5 % a zbytek světa 14,7 %. Společnost zaměstnává přes 40 000 lidí.

Z technické analýzy vyplývá, že akcie stojí okolo 25 dolarů za kus, a to po strmém růstu z konce září, kdy se odrazila z hodnoty 19 dolarů. Poslední výsledky za třetí čtvrtletí překonaly odhady analytiků. Společnost dosáhla zisku 0,28 dolarů na akcii, přičemž se očekávalo 0,26 dolarů. Halliburton je tak od začátku roku v 37% zisku, což je mnohem víc než index S&P, který za stejnou dobu posílil o 18 %. Halliburton tak patří k výkonnějším akciím tohoto indexu.

Britská banka Barclays vybrala Halliburton mezi pět investičních tipů pro vstup do roku 2022. Kritérii tohoto výběru bylo stabilita společnosti a podhodnocenost jejích akcií. Jinak řečeno, jedná se o kvalitní akcie s růstovým potenciálem za přijatelnou cenu.

Přechod z ropy bude dlouhý

Jsme svědky toho, že světoví politici se na globálních summitech předhánějí v závazcích ke snižování emisí CO2 a snaze dekarbonizovat ekonomiku. Pravdou však zůstává, že v příštích pěti letech ropu s jistotou nenahradíme. Zároveň to ale neznamená, že bude mít stejný status jako doteď. Stoupne-li cena ropy k hladině 200 dolarů za barel, dočkáme se poklesu poptávky, protože za ni budeme hledat náhradu. Pokud však její cena výrazně poklesne, poptávka se znovu navýší. Jinak řečeno, blížíme se ke zvýšené volatilitě ropy, která se však bude pohybovat ve vyšších pásmech, než jsme byli dosud zvyklí.

Další zajímavé akciové tituly z naší série Investiční tipy:

Cena ropy v příštích pěti letech určitě neklesne a zároveň bude hodně volatilní. Společnosti Halliburton a Schlumberger jsou v pozitivní a rostoucí tendenci a navíc mají silnou resistenci proti ropné volatilitě. Mohou tak tvořit základ konzervativního portfolia, které nepočítá s tím, že zelená revoluce proběhne brzy a bez potíží.

Publicista a investor s více než desetiletou praxí.

První zkušenosti získal na pražské burze. Následně se specializoval na evropské, zejména francouzské, a zámořské trhy. V současné době se zaměřuje především na hodnotové investování, přičemž při svém rozhodování zohledňuje měnovou politiku a geopolitickou situaci ve světě.

Doktorát z filosofie získal v Paříži. Rád píše o slavných investorech a snaží se poučit z jejich rozhodnutí. Věří, že je vždy užitečné napodobovat ty nejlepší v oboru. Mezi jeho oblíbené investory patří Ray Dalio, Warren Buffett, Michael Burry a Charles Gave.

„Chcete-li na trzích vydělávat peníze, musíte myslet samostatně a být skromní.“ – Ray Dalio

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.