Na vrcholu internetové bubliny na začátku roku 2000 však index S&P 500 porážel svého staršího kolegu ještě více než dnes. Asi by se tedy stejně tak dobře dalo tvrdit, že chyba je v nadhodnoceném S&P 500.

Tvrdí to americký finanční analytik a novinář se zaměřením akciové trhy Mark Hulbert.

Dow není horší než S&P 500

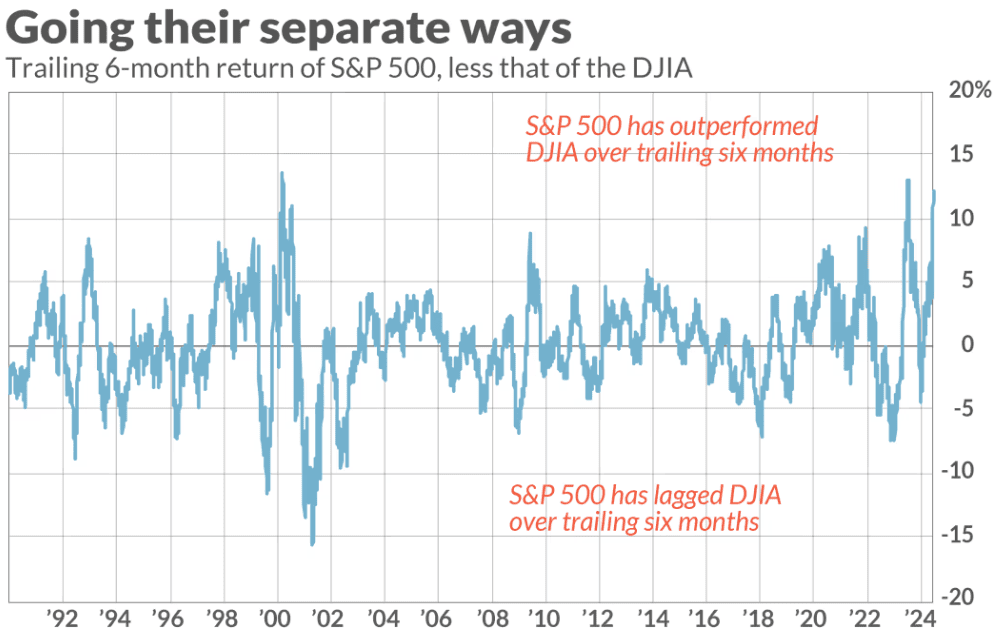

Dow za posledních šest měsíců zaostával za S&P 500 o přibližně 9 procentních bodů. Průměrný rozdíl za posledních 10 let byl přitom jen devět desetin procentního bodu.

Srovnání vývoje S&P 500 a Dow Jones za posledních 6 měsíců

Oscilující tržní převaha mezi Dow a S&P 500 tak naznačuje, že v nějakém bodě v následujících měsících a letech bude Dow před S&P 500 stejně, jako je nyní pozadu.

Rekordní šestiměsíční rozdíl nastal 8. března 2000, kdy byl S&P 500 o 13,7 procentního bodu před Dow. Nasdaq dosáhl svého vrcholu v internetové bublině o dva dny později. Všichni víme, co se stalo dál.

Hulbert tvrdí, že to byla výjimka a aby to ukázal, změřil korelaci mezi rozdílem S&P 500 a Dow za posledních šest měsíců a výkonem akciového trhu za následujících šest měsíců.

Korelace byla statisticky nevýznamná, což znamená, že z aktuálního rozdílu nelze vyvodit žádný závěr o tom, jak si celkový trh pravděpodobně povede v nadcházejících měsících.

Akcie v těchto dvou indexech se hodně liší

Hulbert se však domnívá, že lze vyvodit závěr o pravděpodobném relativním výkonu hodnotových a růstových akcií v nadcházejících měsících.

To proto, že S&P 500 je blíže růstovému konci spektra “růst vs. hodnota” než Dow. Vzhledem k tomu, že historicky vedení ve výkonu jedněch nebo druhých akcií oscilovalo, velký náskok S&P 500 je často následován pravým opakem.

Tabulka výše ukazuje, jak blízko je S&P 500 k růstovému konci spektra – uvádí hodnotové poměry 10 největších akcií v tomto indexu.

Téměř všechny mají nafouknutépoměrové ukazatele. Také je zde vidět, že pouze čtyři z těchto 10 největších akcií S&P 500 jsou zároveň i v Dow.

Vzhledem k tomu, že mnoho z těchto největších akcií patří do skupiny takzvané Magnificent Seven, která má lví podíl na letošním výkonu akciového trhu, je snadné pochopit, proč je mezi S&P 500 a Dow tak velký rozdíl.

Oscilace mezi růstem a hodnotou byla jasně viditelná po prasknutí internetové bubliny v roce 2000. Do dubna 2001, jen něco přes rok po vrcholu bubliny, byl Dow téměř 16 procentních bodů před S&P 500 v šestiměsíčním výnosu.

To je mimořádný posun o skoro 30 procentních bodů v šestiměsíčních výnosech, jak ukazuje graf níže, ve kterém se modrá křivka pohybuje nad nulou, pokud S&P v šestiměsíčním výnosu překonával Dow a pod ní, pokud tomu bylo naopak.

Zdroj: hulbertratings.com

Graf srovnaní šestiměsíčních výnosů S&P 500 a Dow od 1990

Rozumnou námitkou je princip vážení indexu

Analytik přesto přiznává, že Dow není dokonalým benchmarkem pro výkon akciového trhu. Naopak, existují vážné námitky vůči němu. Jde mu však o to, že zaostávání za S&P 500 není samo o sobě jednou z těchto oprávněných námitek.

Možná nejvážnější nevýhodou Dow je, že jeho metoda vážení podle ceny je iracionálním základem pro určování váhy jednotlivých akcií.

Například nejdražší akcie Dow je v současnosti UnitedHealth Group, takže má největší váhu z těchto 30 akcií.

Nejlevnější akcie DJIA v současnosti — Intel — má cenu, která je zhruba jednou patnáctinou ceny akcie UnitedHealth, takže váha Intelu v Dow je jedna patnáctina váhy UnitedHealth, přestože hodnota UnitedHealth je pouze trojnásobek Intelu.

Neexistuje žádný logický základ pro to, aby UnitedHealth měla 15krát větší váhu než Intel, protože její cena je 15krát větší.

Když byl Dow vytvořen na konci 90. let 19. století, vážení podle ceny bylo zvoleno ne z teoretických důvodů, ale pro snadnost výpočtu: hodnota Dow byla jednoduše součtem cen jednotlivých akcií.

S&P 500, který byl založen na konci 50. let 20. století, je index vážený podle tržní kapitalizace.

Nicméně špatné vážení Dow by se nemělo přeceňovat. Navzdory významným rozdílům mezi Dow a S&P 500 jsou dlouhodobé výnosy na ně navázaných ETF pozoruhodně podobné.

Milovník finančních trhů a akciového investování. Na své investiční cestě uplatňuje dlouhodobý pasivní investiční přístup.

Lubor se ve svých článcích nejčastěji věnuje akciovým titulům a investování do akcií jako takovému. Ekonomická a kryptoměnová témata mu však také nejsou cizí.

Jeho cílem je čtenáře rychle a stručně informovat o dění na finančních trzích.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.